2021年6月,上海微创医疗机器人向港交所提交了招股书,并于9月底通过聆讯,拟在港股上市,这将是微创医疗孵化的第三家上市公司。

微创医疗(00853.HK)早在2010年就登陆了港股,旗下分拆出来的心脉医疗(688016.SH,聚焦于主动脉及外周血管介入医疗器械的研发、生产与销售)和心通医疗(02160.HK,专注于心脏瓣膜疾病领域的创新性和潜在最优整体解决方案的研发和商业化)也陆续登陆了科创板及港股。

如今,微创医疗三度分拆「微创医疗机器人」上市,能够再次拓宽融资渠道,一定程度上也降低了母公司大额资金流出所导致的流动性风险。

事实上,「微创医疗机器人」去年9月才从微创医疗分拆出来,主要研发腔镜手术机器人,根据弗若斯特沙利文的数据,公司目前是全球行业中唯一一家拥有覆盖腔镜、骨科、泛血管、经自然腔道、经皮穿刺五大主要手术专科产品组合的公司。

一独立便拿到了高瓴、中信产业基金等领投的30亿元融资,估值达到250亿元,是“国产医疗机器人第一股”天智航(688277.SH)市值的两倍多。分拆三个月后,「微创医疗机器人」就开启了IPO进程。

这家备受资本关注的独角兽到底值不值如此高的估值呢?

图迈:对标“达芬奇”

「微创医疗机器人」目前有三款主打产品,分别为图迈、鸿鹄骨科手术机器人、蜻蜓眼三维电子腹腔内窥镜,其中核心产品图迈对标的是Intuitive Surgical的达芬奇手术机器人,主要由三部分组成,包括外科医生控制台、患者侧手推车、三维高清影像系统,医生可以通过控制台控制4只机械手来完成高精度的腹腔镜手术。

图迈腔镜手术机器人,图源:招股书

相比于其他国产腔镜手术机器人Microhand-S系统和康多系统,图迈已经算是国产最高水平了,但与获药监局批准注册的达芬奇手术机器人相比还有一定差距。

图源:招股书

现阶段的图迈仅应用于泌尿外科手术,而达芬奇手术机器人早已拓展至胸外科、普外科、泌尿外科、妇科、心血管外科等方面。

目前,达芬奇手术机器人是全球应用最广泛的手术机器人,几乎垄断了整个腔镜手术机器人国际市场。其背后的研发公司Intuitive Surgical早在2000年于纳斯达克上市,目前市值破千亿美元,年收入基本维持在40亿美元上下。

之所以能有如此高的市值,靠的不仅是每台机器人2000万人民币的高额售价和70%的稳定毛利率,更是在搭售模式下销售的高值耗材“机械臂”。

在手术中,实际进行手术动作的是达芬奇手术机器人的4支“机械臂”,而这4支机械臂最多只能用十次就要更换,且客户只能从Intuitive Surgical购进机械臂,每支机械臂的价格约2000美元。

在搭售模式下,每卖出一台达芬奇机器人,都会有持续的耗材销售,除此之外还有高额的维护费、开机费,这些都保证了Intuitive Surgical每年的收入增长。

从达芬奇机器人的商业模式可以看出,手术机器人的盈利空间巨大,这对于“后浪们”无疑是巨大的诱惑,但这个行业同样有着较高的进入壁垒。因为手术机器人作为复杂的医疗器械,医生的学习曲线较长,通常一名医生从开始接触到熟练操作手术机器人需要较长的时间,所以医生在适应了一种手术机器人后,很难替换使用其他手术机器人。

这对于「微创医疗机器人」来说是一个巨大的挑战,这意味着那些已经拥有了达芬奇手术机器人的医院将很难替换掉达芬奇,而且能够支付得起昂贵手术机器人的医院,通常是财力雄厚的大医院。

但实际上,达芬奇在国内的推广也非常缓慢。据弗若斯特沙利文称,截至2020年底,中国仅安装了189台腔镜手术机器人,手术渗透率仅0.5%,在国内所有三级甲等医院中的使用比例不足10%。主要原因是患者使用达芬奇机器人进行手术需要承担高于传统腹腔镜手术约3万元的费用,且尚未被医保覆盖。

这对于「微创医疗机器人」来说也是一个“弯道超车”的机会,其高管在股东会上表示,因为达芬奇是进口产品,价值量较高,对很多医院来说负担较大,国产机器人上市后的需求会非常大,若加上,医保可以大规模覆盖手术机器人的费用,其渗透率将得到提升。

值得注意的是,「微创医疗机器人」还没有一款产品成功商业化。虽然图迈已经完成了临床试验,但最快也要等到明年一季度才可以获批上市。

没有营收但不缺现金

因为公司的所有产品均处于开发阶段,尚未上市销售,所以没有营业收入,一直依靠股权融资进行输血,来维持高昂的研发投入。

图源:招股书

根据招股书显示,微创医疗机器人2019年至2021年上半年亏损为6980.1万元、2.09亿元和2.43亿元,由于公司大部分产品距离上市仍需要时间,所以在可预见的未来一段时间,公司将会持续亏损。

从研发投入上看,从2019年至2021年上半年,研发成本分别为6188.1万元、1.35亿元及1.60亿元,并呈逐年扩大趋势。对比年内亏损可知,公司绝大部分亏损源于研发费用,根据公司预测,未来研发投入还会随着研发活动的增加而增加,这意味着账面亏损可能还会增加。

虽然公司短期内没有盈利,但因其所处在一条黄金赛道之上,进入门槛较高,且尚处于早期阶段,玩家较少,作为第一梯队的「微创医疗机器人」,有一定先发优势。

图源:招股书

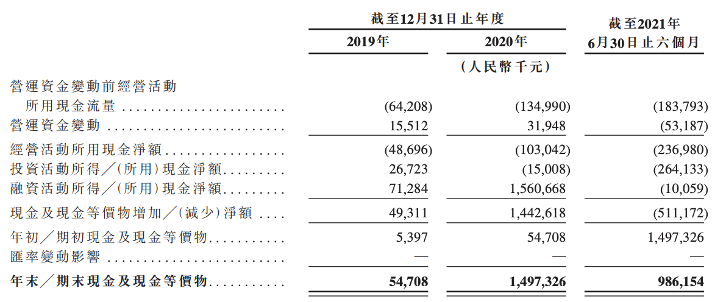

从其现金储备上看,从2019年至2021年上半年,公司的现金及现金等价物分别为5470.8万元、14.97亿和9.86亿元,没有借款等有息负债,财务安全性无虞,这背后也少不了其母公司微创医疗的倾囊相助,「微创医疗机器人」经历A、B两轮融资后,微创医疗通过上海默化持有公司52.76%的股份,为控股股东,高瓴共持有公司8.05%的股份,为持股比例最大的外部机构投资者,CPE源峰共持有公司3.49%的股份。

在创投市场的力挺下,这家没有营收的公司被给出了250亿估值,足以证明资本对其主营业务发展前景的肯定。

但形成鲜明对比的是,二级市场从今年年初开始对这种“高估值+亏损”板块存在“恐高”情绪。在医疗设备板块中,康圣环球、心玮医疗、先瑞达医疗及堃博医疗四家7月份上市新股,在上市首日及暗盘交易中均遭遇破发,这一定程度上也反映出二级市场对医疗器械板块新股投资热度并不高。

在此背景下,「微创医疗机器人」能否扭转“破发”命运,尚未可知。但可以确定的是,安全性与稳定性是高端智能医疗器械的第一要素。达芬奇手术机器人早已商业化多年,拥有丰富的临床数据与经验,仍会发生“机器暴走”的医疗事故,所以「微创医疗机器人」若能在产品的安全性和稳定性方面精耕细作,实现“弯道超车”也不是不可能,因为只要产品过硬,市场和资本自然会被吸引过来。

这家对标达芬奇机器人的独角兽公司要IPO了

没有营收,但也不缺钱。

2021年6月,上海微创医疗机器人向港交所提交了招股书,并于9月底通过聆讯,拟在港股上市,这将是微创医疗孵化的第三家上市公司。

微创医疗(00853.HK)早在2010年就登陆了港股,旗下分拆出来的心脉医疗(688016.SH,聚焦于主动脉及外周血管介入医疗器械的研发、生产与销售)和心通医疗(02160.HK,专注于心脏瓣膜疾病领域的创新性和潜在最优整体解决方案的研发和商业化)也陆续登陆了科创板及港股。

如今,微创医疗三度分拆「微创医疗机器人」上市,能够再次拓宽融资渠道,一定程度上也降低了母公司大额资金流出所导致的流动性风险。

事实上,「微创医疗机器人」去年9月才从微创医疗分拆出来,主要研发腔镜手术机器人,根据弗若斯特沙利文的数据,公司目前是全球行业中唯一一家拥有覆盖腔镜、骨科、泛血管、经自然腔道、经皮穿刺五大主要手术专科产品组合的公司。

一独立便拿到了高瓴、中信产业基金等领投的30亿元融资,估值达到250亿元,是“国产医疗机器人第一股”天智航(688277.SH)市值的两倍多。分拆三个月后,「微创医疗机器人」就开启了IPO进程。

这家备受资本关注的独角兽到底值不值如此高的估值呢?

图迈:对标“达芬奇”

「微创医疗机器人」目前有三款主打产品,分别为图迈、鸿鹄骨科手术机器人、蜻蜓眼三维电子腹腔内窥镜,其中核心产品图迈对标的是Intuitive Surgical的达芬奇手术机器人,主要由三部分组成,包括外科医生控制台、患者侧手推车、三维高清影像系统,医生可以通过控制台控制4只机械手来完成高精度的腹腔镜手术。

图迈腔镜手术机器人,图源:招股书

相比于其他国产腔镜手术机器人Microhand-S系统和康多系统,图迈已经算是国产最高水平了,但与获药监局批准注册的达芬奇手术机器人相比还有一定差距。

图源:招股书

现阶段的图迈仅应用于泌尿外科手术,而达芬奇手术机器人早已拓展至胸外科、普外科、泌尿外科、妇科、心血管外科等方面。

目前,达芬奇手术机器人是全球应用最广泛的手术机器人,几乎垄断了整个腔镜手术机器人国际市场。其背后的研发公司Intuitive Surgical早在2000年于纳斯达克上市,目前市值破千亿美元,年收入基本维持在40亿美元上下。

之所以能有如此高的市值,靠的不仅是每台机器人2000万人民币的高额售价和70%的稳定毛利率,更是在搭售模式下销售的高值耗材“机械臂”。

在手术中,实际进行手术动作的是达芬奇手术机器人的4支“机械臂”,而这4支机械臂最多只能用十次就要更换,且客户只能从Intuitive Surgical购进机械臂,每支机械臂的价格约2000美元。

在搭售模式下,每卖出一台达芬奇机器人,都会有持续的耗材销售,除此之外还有高额的维护费、开机费,这些都保证了Intuitive Surgical每年的收入增长。

从达芬奇机器人的商业模式可以看出,手术机器人的盈利空间巨大,这对于“后浪们”无疑是巨大的诱惑,但这个行业同样有着较高的进入壁垒。因为手术机器人作为复杂的医疗器械,医生的学习曲线较长,通常一名医生从开始接触到熟练操作手术机器人需要较长的时间,所以医生在适应了一种手术机器人后,很难替换使用其他手术机器人。

这对于「微创医疗机器人」来说是一个巨大的挑战,这意味着那些已经拥有了达芬奇手术机器人的医院将很难替换掉达芬奇,而且能够支付得起昂贵手术机器人的医院,通常是财力雄厚的大医院。

但实际上,达芬奇在国内的推广也非常缓慢。据弗若斯特沙利文称,截至2020年底,中国仅安装了189台腔镜手术机器人,手术渗透率仅0.5%,在国内所有三级甲等医院中的使用比例不足10%。主要原因是患者使用达芬奇机器人进行手术需要承担高于传统腹腔镜手术约3万元的费用,且尚未被医保覆盖。

这对于「微创医疗机器人」来说也是一个“弯道超车”的机会,其高管在股东会上表示,因为达芬奇是进口产品,价值量较高,对很多医院来说负担较大,国产机器人上市后的需求会非常大,若加上,医保可以大规模覆盖手术机器人的费用,其渗透率将得到提升。

值得注意的是,「微创医疗机器人」还没有一款产品成功商业化。虽然图迈已经完成了临床试验,但最快也要等到明年一季度才可以获批上市。

没有营收但不缺现金

因为公司的所有产品均处于开发阶段,尚未上市销售,所以没有营业收入,一直依靠股权融资进行输血,来维持高昂的研发投入。

图源:招股书

根据招股书显示,微创医疗机器人2019年至2021年上半年亏损为6980.1万元、2.09亿元和2.43亿元,由于公司大部分产品距离上市仍需要时间,所以在可预见的未来一段时间,公司将会持续亏损。

从研发投入上看,从2019年至2021年上半年,研发成本分别为6188.1万元、1.35亿元及1.60亿元,并呈逐年扩大趋势。对比年内亏损可知,公司绝大部分亏损源于研发费用,根据公司预测,未来研发投入还会随着研发活动的增加而增加,这意味着账面亏损可能还会增加。

虽然公司短期内没有盈利,但因其所处在一条黄金赛道之上,进入门槛较高,且尚处于早期阶段,玩家较少,作为第一梯队的「微创医疗机器人」,有一定先发优势。

图源:招股书

从其现金储备上看,从2019年至2021年上半年,公司的现金及现金等价物分别为5470.8万元、14.97亿和9.86亿元,没有借款等有息负债,财务安全性无虞,这背后也少不了其母公司微创医疗的倾囊相助,「微创医疗机器人」经历A、B两轮融资后,微创医疗通过上海默化持有公司52.76%的股份,为控股股东,高瓴共持有公司8.05%的股份,为持股比例最大的外部机构投资者,CPE源峰共持有公司3.49%的股份。

在创投市场的力挺下,这家没有营收的公司被给出了250亿估值,足以证明资本对其主营业务发展前景的肯定。

但形成鲜明对比的是,二级市场从今年年初开始对这种“高估值+亏损”板块存在“恐高”情绪。在医疗设备板块中,康圣环球、心玮医疗、先瑞达医疗及堃博医疗四家7月份上市新股,在上市首日及暗盘交易中均遭遇破发,这一定程度上也反映出二级市场对医疗器械板块新股投资热度并不高。

在此背景下,「微创医疗机器人」能否扭转“破发”命运,尚未可知。但可以确定的是,安全性与稳定性是高端智能医疗器械的第一要素。达芬奇手术机器人早已商业化多年,拥有丰富的临床数据与经验,仍会发生“机器暴走”的医疗事故,所以「微创医疗机器人」若能在产品的安全性和稳定性方面精耕细作,实现“弯道超车”也不是不可能,因为只要产品过硬,市场和资本自然会被吸引过来。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论