今年,存储芯片彻底涨疯了。

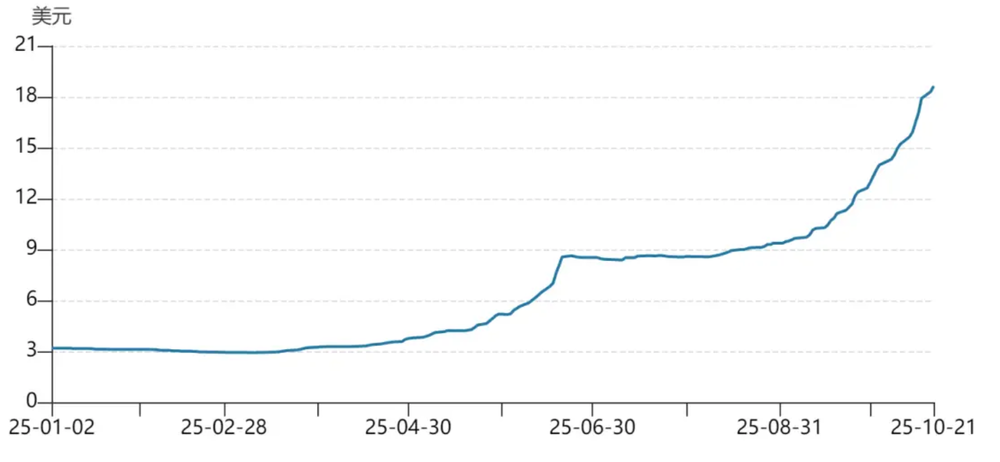

据wind统计,截至10月21日,全球的DRAM:DDR4(16Gb(2Gx8),3200Mbps)的现货平均价已经上涨了484%,达到了18.63美元。

(数据来源:wind)

摩根士丹利(大摩)在最新报告指出,AI的蓬勃发展正引发一场“存储超级循环”。

怎么理解这个所谓的“超级循环”?

存储芯片属于强周期行业,它的需求、供给和价格大约每3–4 年出现一次明显的“上升到下行”的轮替。

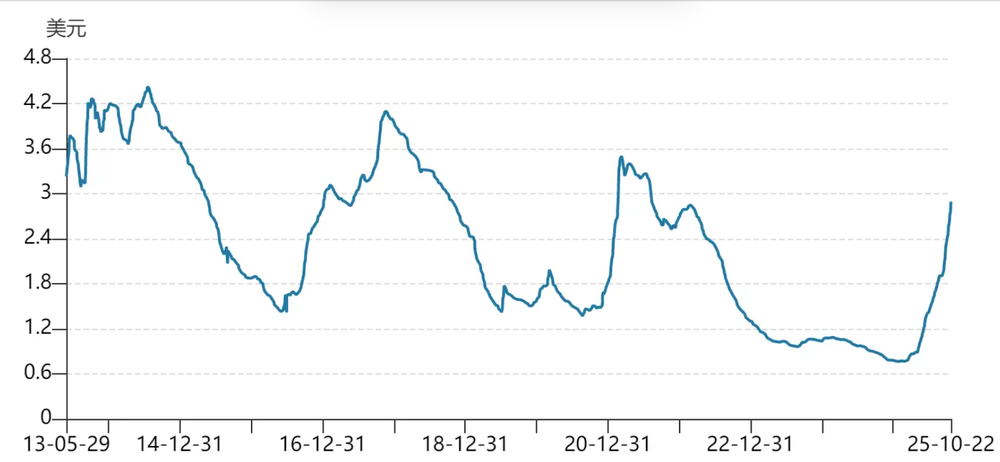

(图:现货平均价:DRAM:DDR3(4Gb(512Mx8),1600MHz))

上一次的周期由疫情暴发带来,终结于2023年9月。

但2025年以来,这个局面极速发生了变化。

大模型训练的强劲需求,快速拉动起新一轮的上行周期,存储芯片供应紧俏,价格开始上涨。

周期 | 上行触发点 | 下行触发点 |

|---|

2012 – 2015 | 智能手机普及、4G 换机,DRAM 紧缺涨价 | 三大厂扩产过快,供过于求 |

2016 – 2019 | “吃内存”应用快速普及,单机/单服务器配置容量提升、DDR4换代 | 产能释放、手机换机放缓、寡头“保份额”策略未减产 |

2021 – 2023 | 疫情宅经济/疫情导致产能不足 | 产能集中释放、手机PC需求放缓、经济放缓 |

在 存储芯片周期的上行阶段,往往意味着更好的投资机会,并且这种投资机会的持续性,取决于上行能持续多久。

如果摩根士丹利的预测没错,那么,现在也就是存储芯片上行的前期阶段而已。

作为投资者,当下财富配置逻辑早变了,从“买房”到“买黄金、买算力(AI概念股)”。

所以,A股、美股上存储公司的继续上涨,有支撑因素么?这么多相关公司,估值逻辑有何区别,我们又该如何选择?

一、最大受益者

当下,AI最大的瓶颈不是算力——GPU,而是存力——存储。

如果存储系统性能不足,无法及时将数据提供给GPU/CPU,就会出现“GPU/CPU排队等数据”的情况,导致算力空转。

而存储芯片主要分为3大品类:(1)DRAM/HBM,比如:计算缓存、内存条;(2)NAND/SSD,比如:主存储、硬盘;(3)NOR,可用于存储智能手机的开机程序。

在系统中,DRAM/HBM与处理器直接关联,是计算机中协同工作的“搭档”。

因此,在AI爆发的背景下,本轮半导体存储周期的最大受益者就是HBM(高宽带内存)/DRAM(动态随机存取存储器)。

而NAND、SSD等也会因AI基础设施加速部署受益,但受益程度不如DRAM/HBM。

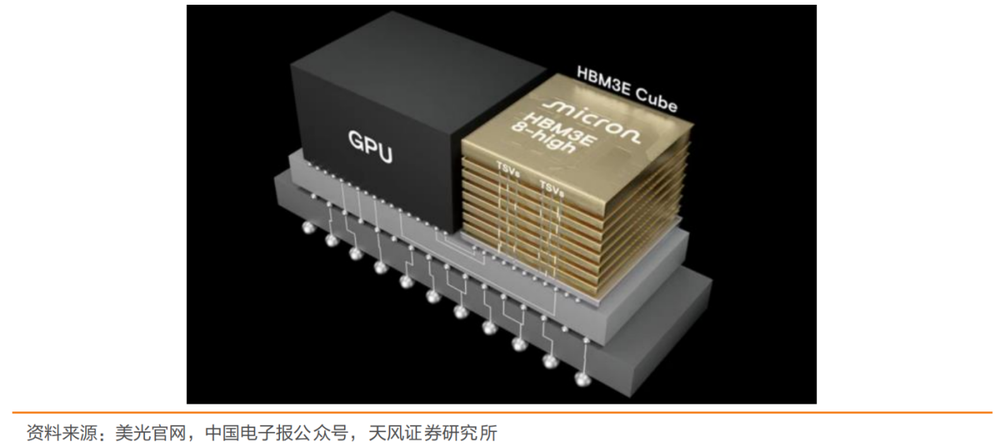

HBM本质上是DRAM的一种高端变体。

HBM通过多层DRAM芯片与逻辑芯片堆叠,利用TSV(硅通孔)和微凸块实现垂直互连,最终形成2.5D SiP(系统级封装)或3D堆叠结构。例如:HBM2E由8层2GB DRAM Die堆叠,而传统DRAM为平面结构。

如果,把内存想象成快递站;那么,DRAM就是代收点,包裹多,但还得一件件报取件码,这导致响应速度慢,而HBM就是快递员直接把整箱快递扛到你家门口,快递费贵。

不过,HBM、DRAM都基于动态随机存取存储器技术。它们在制造过程中,很多关键工艺步骤是相同的,如芯片设计、光刻、蚀刻、沉积等前端工艺,以及封装测试等后端工艺。

例如:三星、SK 海力士和美光等存储巨头,都是在现有的DRAM生产线基础上,通过技术升级和改造来生产HBM芯片。

由于HBM在单位GB的价格高于DRAM价格20倍以上,且主流GPU芯片的HBM用量也会提升。美光预计,2026年HBM市场规模将达到500亿至600亿美元,2030年潜在市场总额将达到1000亿美元。

这也演变出存储周期上行的两大风口的红利:

1.AI需求爆发推动存储原厂由DRAM转向高毛利、高附加值的HBM产品;

2.DRAM大厂将产能切换到HBM,挤压了传统DRAM(DDR4)的产能,与终端需求惯性错配,出现DDR4涨价。

近日,美光科技首席商务官表示,2026年DRAM内存供应形势将比当前更为严峻,短期内难以实现大规模扩产,再次为存储价格上行的乐观预期添了一把火。

二、大国博弈

然而,存储芯片价格上行对于美国、韩国而言是个好消息,对于中国,则未必。

由于HBM内存的速度直接影响大模型训练效率,这一步跟不上,整体大模型的效率就容易被拉开。

但问题就在于,HBM的产能,主要由DRAM三巨头——美光(美国)、三星(韩国)、SK海力士(韩国)3家企业所掌握。2025年Q2,这三家巨头在DRAM的市场份额超过90%。

这次,为了延续美国优先的霸权主义,美国正加紧向韩国施压,要求其配合美方对华出口管制,敦促韩国只向盟国提供HBM等先进芯片。

而韩国卡在美中之间,态度微妙。

一旦韩国配合了美国的施压,对中国进行禁售,那么短期内,中国的大模型训练的进展速度,可能会受限。

目前,HBM内存已经研发到了HBM3E,甚至HBM4都开始送样验证。国产GPU却受半导体管制影响,主要依赖HBM2、HBM2E,部分GPU芯片开始测试HBM3、HBM3E,但即便如此,也跟美国是差了一代。

因此,中国也在加速推进存储芯片国产化与自主可控,扶持国内厂商攻关HBM等先进技术。

由于涉及数据安全等因素,相关部门发布政策,要求企事业单位采购向国产设备倾斜,间接给国内存储厂商腾出发展的空间。

例如:工业和信息化部发布《“十四五”信息通信行业发展规划》,要求2025年关键信息基础设施领域国产化率超70%;国务院办公厅发布《关于在政府采购中实施本国产品标准及相关政策的通知》,自2026年1月1日起,政府采购活动中对符合本国产品标准的产品给予20%的价格扣除。

因此,A股存储相关公司未来的利好,大概率还是出在“卡脖子”之上。

在这个逻辑下,香农芯创、金泰克、兆易创新等在企业级DRAM、利基DRAM领域均有量产、出货,正在实现国产替代。

而消费级的DRAM市场,以商业竞争为主。国内中小存储厂商(如:江波龙等)也有一定的份额,但总体占比很小。

这是因为,传统的DRAM产品标准化程度较高,在应用要求不高的场景(办公、教学PC等),消费级市场用户更注重性价比。

而三星、美光、SK海力士3大头部厂商通过庞大产能分摊研发和设备投入,能以更低价格抢占市场。例如:在历史上,背靠韩国政府三星通过逆周期扩产,用亏损抢占市场份额,最终导致德国的奇梦达因资金链断裂宣布破产、日本的尔必达退出了市场。

因此,国内厂商打入消费级DRAM市场是一场长期攻坚战,且看海外竞争对手的策略。短期来看,国内厂商在企业级DRAM市场的国产替代的确定性,高于消费级市场。

三、估值

我们具体再看看估值。

即便都做存储芯片,商业逻辑、市场地位等不同,造就存储厂商股价在A股、海外资本市场上的表现并不一样。

(图片来源:雪球)

在估值方面,截至10月21日,美股的美光、西部数据的市盈率(TTM)分别为27.18、22.14;而A股的存储厂商兆易创新、香农芯创、普冉股份的市盈率(TTM)分别为125.87、183.19、88.45。

可见,存储芯片在A股获得了极高的溢价。但这并不意味着,A股的存储芯片在“受益于AI”的逻辑下,名副其实。

相较于海外存储巨头,绝大多数国内存储厂商仍存在一定的技术差距,无法涉足HBM高附加值的业务,只有涨价带来的估值修复的逻辑。

而从业绩上来看,2025年前3季度一些存储厂商并未因存储涨价带来业绩的提升。

比如:香农芯创已完成企业级DDR4、DDR5、Gen4eSSD的研发、试产,2025年前3季度公司实现归母净利润3.59亿,同比增长-1.36%;江波龙内存条产品线覆盖DDR4及DDR5系列规格,2025年上半年公司实现归母净利润1477万,同比增长-97.51%。

因此,妙投认为,当前国内存储公司股价的上涨主要靠国产替代的叙事逻辑以及资金持续关注半导体板块带来的流动性溢价。

(数据来源:wind)

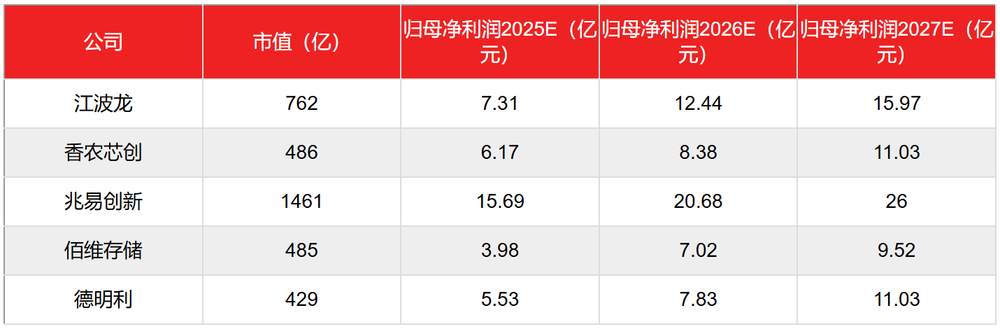

从财务角度来看,不少公司的估值已经透支了2027年的业绩预期,也就是提前开始炒2027年的业绩。据wind的一致性预测,以2027年的业绩基准来看,江波龙、香农芯创、兆易创新、佰维存储、德明利的市盈率分别为47.71、44.06、56.19、50.94、39.89。

不考虑未来几年的业绩增长,当下美光的市盈率为27、三星的市盈率为19、SK海力士市盈率为8.15、西部数据市盈率为22。若考虑未来2年的业绩增长,海外大厂的市盈率将更低。

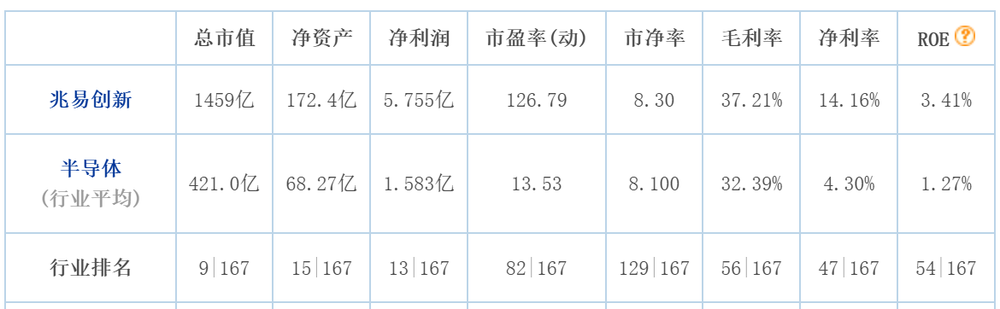

可见,国内存储厂商的市盈率高于海外存储大厂。此外,据东方财富统计,A股半导体行业平均市盈率(动)为13.53。

(数据来源:东方财富)

值得注意的是,德明利、佰维存储等存储厂商仍处于亏损之中,存储涨价并没有在相关公司上有很好的体现。

难道,A股就没有值得关注的存储厂商吗?

妙投认为,还是有的。

作为国内DRAM龙头企业,长鑫存储IPO辅导已经通过,预计能于2025年底或2026年初顺利登陆A股。同时,公司也在攻关HBM技术,一旦HBM取得突破性的进展,也将给其业绩及内在价值带来提升。

因此,长鑫存储有可能会复刻寒武纪在A股的国产替代逻辑,后面可密切关注。

说完A股,再说美股。

在DRAM的3巨头之中,只有美光在美股。其市盈率不仅低,业绩还屡超市场预期。

整个2025财年,美光营收为373.8亿美元,同比大涨48.9%,远超上年同期的251.1亿美元。美光的Non-GAAP净利润94.7亿美元。

值得一提的是,受涨价影响,美光的Non-GAAP毛利率从第三财季的39%上升至第四财季的46%。

另外,美光下季度指引明显好于市场预期,主要是受HBM增长和传统存储产品涨价的带动。

在业绩指引上,美光表示2026财年第一季度预期收入122~128亿美元左右,超过市场预期的119亿美元,公司预期2026财年第一季度的毛利率为49.5%~51.5%,超过市场预期的45%。

最近,瑞银也上调了美光科技的业绩预测,2026财年、2027财年美光的营收有望达到638亿美元、759亿美元。

在估值方面,HBM属于新兴存储业务,市场往往愿意给予更高的溢价。

妙投认为对美光这样的企业采用分类加总估值较为合理。

例如:最近,瑞银将美光目标价从225美元上调至245美元时,表示核心业务DRAM和NAND给予3倍的P/S,HBM则给予6倍的P/S。

而PS估值多用于未盈利或高成长企业,PE估值适用于盈利稳定的成熟企业。

若存储周期景气度延长,一旦连续好几年盈利,资本市场就会考虑用PE进行估值,而不只是PS估值。一旦估值逻辑切换,美光等存储企业的估值还将往上拔。

当下,美光的市盈率(TTM)为26倍,远低于美股的英伟达51.25倍的市盈率(TTM)及美国多数科技股的市盈率,相对低估。

因此,妙投认为,肯定有资金正在押注估值逻辑的切换,即从周期股变成为成长股或者“伪成长(周期+成长)”股。

乐观的话,下游需求持续提升、存储上行持续时间延长到2027、2028年,超过摩根士丹利(大摩)预测的2026年下半年。这里可以考虑给予美光40倍的PE。

悲观的话,下游需求不及预期,存储上行持续时间仅延续到2026年上半年。此外,三星在HBM取得进展并切入英伟达供应链,抢占美光的市场份额或美光的HBM放量不达预期,导致整体业绩低于业绩指引。倘若如此,参考美光过往PE、PS变化,若按市盈率估值,美光的市盈率将下调至20倍以下;若按PS估值,则整体业务给予3-4倍。

总体来说,A股存储厂商的上涨注重的是国产替代的叙事逻辑。不过,兆易创新们现阶段虽缺乏业绩支撑,但不代表其股价不会继续上涨。目前来看,一旦存储行业的利好消息出现,如:DDR4内存涨价、AI基础建设超出预期、美股存储厂商股价创历史新高等,市场资金对存储行业会更为乐观,A股存储厂商也会继续上涨。

而美股美光们已经开始有业绩兑现了,若存储景气度延长,其估值仍有望拔高,可持续关注。

目前,这次“超级存储周期”直接受益的仍是美光、三星、SK海力士等海外巨头,而中国存储仍要加油。

存储的超级周期,还能上车吗?

当下财富配置逻辑早变了。

今年,存储芯片彻底涨疯了。

据wind统计,截至10月21日,全球的DRAM:DDR4(16Gb(2Gx8),3200Mbps)的现货平均价已经上涨了484%,达到了18.63美元。

(数据来源:wind)

摩根士丹利(大摩)在最新报告指出,AI的蓬勃发展正引发一场“存储超级循环”。

怎么理解这个所谓的“超级循环”?

存储芯片属于强周期行业,它的需求、供给和价格大约每3–4 年出现一次明显的“上升到下行”的轮替。

(图:现货平均价:DRAM:DDR3(4Gb(512Mx8),1600MHz))

上一次的周期由疫情暴发带来,终结于2023年9月。

但2025年以来,这个局面极速发生了变化。

大模型训练的强劲需求,快速拉动起新一轮的上行周期,存储芯片供应紧俏,价格开始上涨。

周期

上行触发点

下行触发点

2012 – 2015

智能手机普及、4G 换机,DRAM 紧缺涨价

三大厂扩产过快,供过于求

2016 – 2019

“吃内存”应用快速普及,单机/单服务器配置容量提升、DDR4换代

产能释放、手机换机放缓、寡头“保份额”策略未减产

2021 – 2023

疫情宅经济/疫情导致产能不足

产能集中释放、手机PC需求放缓、经济放缓

在 存储芯片周期的上行阶段,往往意味着更好的投资机会,并且这种投资机会的持续性,取决于上行能持续多久。

如果摩根士丹利的预测没错,那么,现在也就是存储芯片上行的前期阶段而已。

作为投资者,当下财富配置逻辑早变了,从“买房”到“买黄金、买算力(AI概念股)”。

所以,A股、美股上存储公司的继续上涨,有支撑因素么?这么多相关公司,估值逻辑有何区别,我们又该如何选择?

一、最大受益者

当下,AI最大的瓶颈不是算力——GPU,而是存力——存储。

如果存储系统性能不足,无法及时将数据提供给GPU/CPU,就会出现“GPU/CPU排队等数据”的情况,导致算力空转。

而存储芯片主要分为3大品类:(1)DRAM/HBM,比如:计算缓存、内存条;(2)NAND/SSD,比如:主存储、硬盘;(3)NOR,可用于存储智能手机的开机程序。

在系统中,DRAM/HBM与处理器直接关联,是计算机中协同工作的“搭档”。

因此,在AI爆发的背景下,本轮半导体存储周期的最大受益者就是HBM(高宽带内存)/DRAM(动态随机存取存储器)。

而NAND、SSD等也会因AI基础设施加速部署受益,但受益程度不如DRAM/HBM。

HBM本质上是DRAM的一种高端变体。

HBM通过多层DRAM芯片与逻辑芯片堆叠,利用TSV(硅通孔)和微凸块实现垂直互连,最终形成2.5D SiP(系统级封装)或3D堆叠结构。例如:HBM2E由8层2GB DRAM Die堆叠,而传统DRAM为平面结构。

如果,把内存想象成快递站;那么,DRAM就是代收点,包裹多,但还得一件件报取件码,这导致响应速度慢,而HBM就是快递员直接把整箱快递扛到你家门口,快递费贵。

不过,HBM、DRAM都基于动态随机存取存储器技术。它们在制造过程中,很多关键工艺步骤是相同的,如芯片设计、光刻、蚀刻、沉积等前端工艺,以及封装测试等后端工艺。

例如:三星、SK 海力士和美光等存储巨头,都是在现有的DRAM生产线基础上,通过技术升级和改造来生产HBM芯片。

由于HBM在单位GB的价格高于DRAM价格20倍以上,且主流GPU芯片的HBM用量也会提升。美光预计,2026年HBM市场规模将达到500亿至600亿美元,2030年潜在市场总额将达到1000亿美元。

这也演变出存储周期上行的两大风口的红利:

1.AI需求爆发推动存储原厂由DRAM转向高毛利、高附加值的HBM产品;

2.DRAM大厂将产能切换到HBM,挤压了传统DRAM(DDR4)的产能,与终端需求惯性错配,出现DDR4涨价。

近日,美光科技首席商务官表示,2026年DRAM内存供应形势将比当前更为严峻,短期内难以实现大规模扩产,再次为存储价格上行的乐观预期添了一把火。

二、大国博弈

然而,存储芯片价格上行对于美国、韩国而言是个好消息,对于中国,则未必。

由于HBM内存的速度直接影响大模型训练效率,这一步跟不上,整体大模型的效率就容易被拉开。

但问题就在于,HBM的产能,主要由DRAM三巨头——美光(美国)、三星(韩国)、SK海力士(韩国)3家企业所掌握。2025年Q2,这三家巨头在DRAM的市场份额超过90%。

这次,为了延续美国优先的霸权主义,美国正加紧向韩国施压,要求其配合美方对华出口管制,敦促韩国只向盟国提供HBM等先进芯片。

而韩国卡在美中之间,态度微妙。

一旦韩国配合了美国的施压,对中国进行禁售,那么短期内,中国的大模型训练的进展速度,可能会受限。

目前,HBM内存已经研发到了HBM3E,甚至HBM4都开始送样验证。国产GPU却受半导体管制影响,主要依赖HBM2、HBM2E,部分GPU芯片开始测试HBM3、HBM3E,但即便如此,也跟美国是差了一代。

因此,中国也在加速推进存储芯片国产化与自主可控,扶持国内厂商攻关HBM等先进技术。

由于涉及数据安全等因素,相关部门发布政策,要求企事业单位采购向国产设备倾斜,间接给国内存储厂商腾出发展的空间。

例如:工业和信息化部发布《“十四五”信息通信行业发展规划》,要求2025年关键信息基础设施领域国产化率超70%;国务院办公厅发布《关于在政府采购中实施本国产品标准及相关政策的通知》,自2026年1月1日起,政府采购活动中对符合本国产品标准的产品给予20%的价格扣除。

因此,A股存储相关公司未来的利好,大概率还是出在“卡脖子”之上。

在这个逻辑下,香农芯创、金泰克、兆易创新等在企业级DRAM、利基DRAM领域均有量产、出货,正在实现国产替代。

而消费级的DRAM市场,以商业竞争为主。国内中小存储厂商(如:江波龙等)也有一定的份额,但总体占比很小。

这是因为,传统的DRAM产品标准化程度较高,在应用要求不高的场景(办公、教学PC等),消费级市场用户更注重性价比。

而三星、美光、SK海力士3大头部厂商通过庞大产能分摊研发和设备投入,能以更低价格抢占市场。例如:在历史上,背靠韩国政府三星通过逆周期扩产,用亏损抢占市场份额,最终导致德国的奇梦达因资金链断裂宣布破产、日本的尔必达退出了市场。

因此,国内厂商打入消费级DRAM市场是一场长期攻坚战,且看海外竞争对手的策略。短期来看,国内厂商在企业级DRAM市场的国产替代的确定性,高于消费级市场。

三、估值

我们具体再看看估值。

即便都做存储芯片,商业逻辑、市场地位等不同,造就存储厂商股价在A股、海外资本市场上的表现并不一样。

(图片来源:雪球)

在估值方面,截至10月21日,美股的美光、西部数据的市盈率(TTM)分别为27.18、22.14;而A股的存储厂商兆易创新、香农芯创、普冉股份的市盈率(TTM)分别为125.87、183.19、88.45。

可见,存储芯片在A股获得了极高的溢价。但这并不意味着,A股的存储芯片在“受益于AI”的逻辑下,名副其实。

相较于海外存储巨头,绝大多数国内存储厂商仍存在一定的技术差距,无法涉足HBM高附加值的业务,只有涨价带来的估值修复的逻辑。

而从业绩上来看,2025年前3季度一些存储厂商并未因存储涨价带来业绩的提升。

比如:香农芯创已完成企业级DDR4、DDR5、Gen4eSSD的研发、试产,2025年前3季度公司实现归母净利润3.59亿,同比增长-1.36%;江波龙内存条产品线覆盖DDR4及DDR5系列规格,2025年上半年公司实现归母净利润1477万,同比增长-97.51%。

因此,妙投认为,当前国内存储公司股价的上涨主要靠国产替代的叙事逻辑以及资金持续关注半导体板块带来的流动性溢价。

(数据来源:wind)

从财务角度来看,不少公司的估值已经透支了2027年的业绩预期,也就是提前开始炒2027年的业绩。据wind的一致性预测,以2027年的业绩基准来看,江波龙、香农芯创、兆易创新、佰维存储、德明利的市盈率分别为47.71、44.06、56.19、50.94、39.89。

不考虑未来几年的业绩增长,当下美光的市盈率为27、三星的市盈率为19、SK海力士市盈率为8.15、西部数据市盈率为22。若考虑未来2年的业绩增长,海外大厂的市盈率将更低。

可见,国内存储厂商的市盈率高于海外存储大厂。此外,据东方财富统计,A股半导体行业平均市盈率(动)为13.53。

(数据来源:东方财富)

值得注意的是,德明利、佰维存储等存储厂商仍处于亏损之中,存储涨价并没有在相关公司上有很好的体现。

难道,A股就没有值得关注的存储厂商吗?

妙投认为,还是有的。

作为国内DRAM龙头企业,长鑫存储IPO辅导已经通过,预计能于2025年底或2026年初顺利登陆A股。同时,公司也在攻关HBM技术,一旦HBM取得突破性的进展,也将给其业绩及内在价值带来提升。

因此,长鑫存储有可能会复刻寒武纪在A股的国产替代逻辑,后面可密切关注。

说完A股,再说美股。

在DRAM的3巨头之中,只有美光在美股。其市盈率不仅低,业绩还屡超市场预期。

整个2025财年,美光营收为373.8亿美元,同比大涨48.9%,远超上年同期的251.1亿美元。美光的Non-GAAP净利润94.7亿美元。

值得一提的是,受涨价影响,美光的Non-GAAP毛利率从第三财季的39%上升至第四财季的46%。

另外,美光下季度指引明显好于市场预期,主要是受HBM增长和传统存储产品涨价的带动。

在业绩指引上,美光表示2026财年第一季度预期收入122~128亿美元左右,超过市场预期的119亿美元,公司预期2026财年第一季度的毛利率为49.5%~51.5%,超过市场预期的45%。

最近,瑞银也上调了美光科技的业绩预测,2026财年、2027财年美光的营收有望达到638亿美元、759亿美元。

在估值方面,HBM属于新兴存储业务,市场往往愿意给予更高的溢价。

妙投认为对美光这样的企业采用分类加总估值较为合理。

例如:最近,瑞银将美光目标价从225美元上调至245美元时,表示核心业务DRAM和NAND给予3倍的P/S,HBM则给予6倍的P/S。

而PS估值多用于未盈利或高成长企业,PE估值适用于盈利稳定的成熟企业。

若存储周期景气度延长,一旦连续好几年盈利,资本市场就会考虑用PE进行估值,而不只是PS估值。一旦估值逻辑切换,美光等存储企业的估值还将往上拔。

当下,美光的市盈率(TTM)为26倍,远低于美股的英伟达51.25倍的市盈率(TTM)及美国多数科技股的市盈率,相对低估。

因此,妙投认为,肯定有资金正在押注估值逻辑的切换,即从周期股变成为成长股或者“伪成长(周期+成长)”股。

乐观的话,下游需求持续提升、存储上行持续时间延长到2027、2028年,超过摩根士丹利(大摩)预测的2026年下半年。这里可以考虑给予美光40倍的PE。

悲观的话,下游需求不及预期,存储上行持续时间仅延续到2026年上半年。此外,三星在HBM取得进展并切入英伟达供应链,抢占美光的市场份额或美光的HBM放量不达预期,导致整体业绩低于业绩指引。倘若如此,参考美光过往PE、PS变化,若按市盈率估值,美光的市盈率将下调至20倍以下;若按PS估值,则整体业务给予3-4倍。

总体来说,A股存储厂商的上涨注重的是国产替代的叙事逻辑。不过,兆易创新们现阶段虽缺乏业绩支撑,但不代表其股价不会继续上涨。目前来看,一旦存储行业的利好消息出现,如:DDR4内存涨价、AI基础建设超出预期、美股存储厂商股价创历史新高等,市场资金对存储行业会更为乐观,A股存储厂商也会继续上涨。

而美股美光们已经开始有业绩兑现了,若存储景气度延长,其估值仍有望拔高,可持续关注。

目前,这次“超级存储周期”直接受益的仍是美光、三星、SK海力士等海外巨头,而中国存储仍要加油。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论