这家最有“钱”途的中国公司,就要卖给美国巨头了?

7月12日这一天,中国生物技术公司传奇生物在美股的市值忽然飙升了12.10%,在此后的近两周时间里累计大涨了近30%。

传奇生物成立于2014年,专注细胞疗法,为CXO龙头金斯瑞的控股子公司,是“中国创新药1.0阶段”孵化出的一枚“金蛋”。

该公司的核心产品CAR-T(西达基奥仑赛)在美国供不应求,上市第二年(2023年),仅凭一个血液瘤适应症(骨髓瘤)且限定用于“五线“治疗(可以理解已接受过四种方法治疗的患者——虎嗅注),就大卖了5亿美元,超出了企业和投资界的预期。

今年4月份,该药在美国已获批用于骨髓瘤的二线治疗,市场空间也有望快速扩大。据预测,该药有望成为第二款年销超10亿美元的国产药,且其巅峰年销售额可达50亿美元。

而点燃这场投资者狂欢的,是一则未经当事人证实的消息:传奇生物已经接受了并购要约。这场并购最高总金额有望达到150亿美元。如果一切属实,这将是中国生物医药领域最大规模的一次并购。

至于提出并购要约的一方是谁,业界普遍认为,很可能是传奇生物的合作方,总部位于美国新泽西州的跨国巨头强生。

“强生没有好的细胞疗法产品,正好可以互补。西达基奥仑赛肯定是blockbuster(爆款),后面还会有新的适应症,产品管线也有新的产品在研,关键是整个技术平台的价值,花100多亿美元买回来,最后赚的不止这些。”南京应诺医药科技有限责任公司董事长郑维义博士向虎嗅分析说。

对于上述消息,涉事企业三缄其口,甚至直接否认了。

传奇生物回应虎嗅称:“我们不能对任何市场谣言发表评论,这是公司长期坚持的政策”。

金斯瑞也在7月15日公开发布公告表示,经过合理查询,“并没有知悉该等股价或成交量波动的任何原因”,又或根据相关规定“须予以披露的任何内幕消息”。

法律界人士告诉虎嗅,按照中国证监会发布的相关规定,如果并购事件属于重大事件,并且可能对上市公司的证券交易价格产生较大影响,那么上市公司需要进行信息披露。如果上市公司的控股子公司发生重大事件,同样可能对上市公司证券及其衍生品种交易价格产生较大影响。

因此,“即使并购活动是发生在子公司层面,如果该活动对上市公司有重大影响,也需要进行披露”。也就是说,如果并购事宜确实存在,金斯瑞和传奇生物迟早会公开。

不过,事实如何,并不影响投资者的狂欢。传奇生物市值已达百亿美元以上;其母公司金斯瑞在港股的股价一周内累计涨幅也超过了30%。

从产业界的角度看,传奇生物与金斯瑞分道扬镳,前者被某个大厂并购几乎是必然的。因为在创新药的生命周期中,不仅需要源源不断地投入资金搞研发,还需要有强大的商业化能力来兑现产品价值。在资本寒冬里,传奇生物和金斯瑞无法满足这些需求。

而且,“做服务的CXO和做创新药的Biotech(生物技术公司),有着强烈的公司文化差异和不同的决策机制。真正要做创新药,二者相容性非常差。”苏州逻晟生物医药有限公司创始人、CEO董欣博士告诉虎嗅。董欣博士曾经参与过CAR-T细胞疗法的研发和创业。

虽然对这个结局早有共识,但产业界还是不免情绪复杂。因传奇生物大卖百亿美元感到振奋者有之,惋惜中国优质资产过早卖掉者有之,担心中国会从此失去在CAR-T领域的优势者有之。

在百感交集之余,迷茫的创新药企们,对未来发展脉络似乎也越来越清晰了。

着急卖“传奇”的可能是强生

2023年以来,已有多家中国生物技术公司被跨国药企并购。只是,这些并购的故事中,往往也透露着融资困难、中国生物技术公司资金短缺等窘境和无奈。

而在传奇生物的并购案中,虽然金斯瑞和传奇生物也面临巨大的资金压力,但是,恐怕最急于促成此事的,还不是他们,反而是看似处于主动地位的、被业界认为是发出并购要约的强生。

作为老牌跨国药企,强生仍然有很强的实力,在肿瘤、神经科学领域还有很多重磅产品。不过,在新故事不断涌现的生物医药领域,强生已经开始出现疲态。

强生是传奇生物在美国共同开发产品的合作伙伴,二者共同推动了西达基奥仑赛在美国的获批,并承担该药的产能扩大和销售推广事宜。

过去几年里,强生的运气似乎不太好。其新冠疫苗没有想象中大卖,RSV(呼吸道合胞病毒)疫苗在GSK、辉瑞、Moderna三大巨头的围攻之下,失去了先发优势,强生不得不在最后冲刺阶段宣布退出。强生没有细说损失,但是,从此前报道看,该产品仅三期临床试验,就纳入了2.3万受试者。

在销售的产品中,伊布替尼、英夫利昔单抗等“现金牛”产品的销售额,每年都在以两位数的速度下滑,治疗自身免疫性疾病的乌司奴单抗等超级单品,也面临降价和专利到期的双重挑战。

一众产品中,西达基奥仑赛表现最为亮眼:上半年整体销售额3.43亿美元,同比增长81.5%。其中,第一季度同比增幅达到118%!该药无疑是强生扭转乾坤的“法宝”之一。

可以看到,传奇生物与强生达成的协议,是要双方“共同开发”西达基奥仑赛。按照双方约定,在全球范围内传奇生物和强生按照50:50的比例分享利润,同时也要以此比例分摊成本。

这意味着,一旦传奇生物在持续研发、产能扩大中,如果投入不足、进展较慢,也会影响到商业蓝图落地。

传奇生物相关负责人接受媒体采访时说,随着该产品在欧洲、日本获批上市,以及在美国获批用于二线至四线治疗,其潜在患者数量将从2.2万人增至8万人。但是以他们当时的进度,到2025年西达基奥仑赛的产能才能达到1万剂以上。

为了在美国建厂,强生和传奇生物已经投入了2.5亿美元,按计划后续还会投入2.5亿美元。这样才能在三到四年充分满足患者需求,实现每年50亿美元巅峰收入目标。

实际进展显然不能满足需求,2023年初,西达基奥仑赛一项关键3期研究结果意外泄露,传奇生物不得不提前融资2亿美元,据行业人士分析,这对企业来说可能是有损失的。

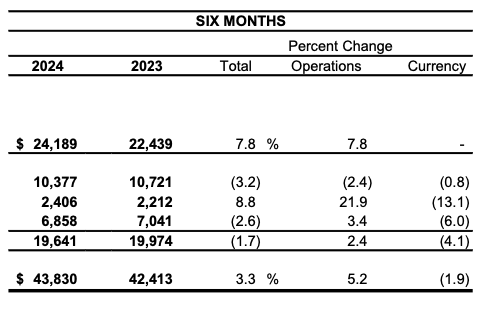

强生2024年上半年营收情况,来自:来自强生业绩报告

7月17日刚刚发布的财务报告显示,今年上半年强生总营收438.3亿美元,整体看同比增长3.3%;一贯被视为企业发展引擎的创新药物,即便在美国同比增速也没有超过9%,整体呈现出增长乏力的状态。

在投资市场,受GLP-1类药物、阿尔茨海默病用药等新产品的冲击,强生也失去了全球医药“一哥”的位置,礼来、诺和诺德的市值几乎要数倍于它了。

今年4月份,传奇生物和强生不得不引入了新的帮手,向CAR-T疗法界的“元老”诺华购买了“合同生产”(CMO)服务。

在这种情况下,尽快并购传奇生物或者为其引入一个资金更加雄厚、研发实力更强的合作伙伴,确保西达基奥仑赛的商业价值如期,甚至提前兑现,缓解业绩压力,无疑是强生最喜闻乐见的。而能让跨国巨头如此重视,传奇生物又做对了什么?

凭什么“拿捏”巨头?

传奇生物能成为美国巨头和投资界的宠儿,很大程度上是因为赶上了时代的红利期。

过去二十多年,受美国互联网投资泡沫破裂,国内利好政策的吸引,一批早年去美国求学、工作的科学家、工程师选择回国创业,他们的回归也带来了充沛的美元基金,加上国内药品审批制度改革和“工程师红利”释放,中国新药逐渐进入了发展的黄金时期。

因为中国原有的制药企业缺乏创新传统和动力,早期的海归创业者们都选择了以服务海外为主的CXO作为创业项目,这些服务公司也就成了中国创新药的“摇篮”。传奇生物这个“金蛋”正是在这里孵化的。

传奇生物2014年创立,依托中国CXO龙头金斯瑞的平台创业。开始的时候,连圆珠笔、办公桌都是蹭金斯瑞的。2017年,在ASCO(美国临床肿瘤学会)大会上大放异彩之时,他们只有35个患者的用药数据——这些患者的病情全部得到了缓解(总缓解率100%)。

上市首日,传奇生物股价大涨60.87%,来自:百度股市通

2017年年底,传奇生物凭借西达基奥仑赛的初步数据,获得了强生青睐,仅首付款就拿到了3.5亿美元。此后,赶在创新药泡沫破裂前,2020年到纳斯达克上市,他们原本计划融资3亿美元,结果超额完成,融了4.87亿美元。这在今天是不敢想象的。

“传奇生物与强生最初开始合作的时候,赶上了好时机。”董欣告诉虎嗅。因为可以从金融市场获得足够的资金,在合作方式上,他们也有了更多的选择。

如前所述,传奇生物与强生达成的是“共同开发”协议。这种方式,与今天很多生物技术公司为了生存不得不“卖青苗”所选择的“license-out”(对外许可)不同,它需要合作双方在药品准入、生产、销售等各个环节,都付出同等的财力、人力、物力。

可以看到,传奇生物在美国也有销售团队,他们服务的大型医院治疗中心也有80个;在扩大产能中,双方也在共同承担建厂所需的资金投入。

这种合作模式,虽然让传奇生物付出了更多金钱,有更大的压力,但是在过程中,他们也得以深度参与整个药物的开发、生产、市场推广之中,获得了海外药物研发的宝贵经验。这不仅推动了产品较快地获批上市,充分展现了商业化潜力,更是提高了公司平台的综合实力。

这些都是传奇生物与巨头们博弈的“筹码”。

如果此次并购传闻属实,强生又不是并购要约的发出者,那么这次并购与其说是给传奇生物找“婆家”,不如说是给强生找合作伙伴。

这样一来,无论是不是要约发起者,强生都不得不对合作规模和细节格外重视,也会无形中抬高传奇生物在交易中的位置。

而回到根本上,产品力才是最重要的筹码。如前所述,西达基奥仑赛的临床效果,是曾经让美国癌症专家大赞“奇迹”,并在国际盛会上起立鼓掌的。

去年11月该公司以总额11.1亿美元独家授权给诺华的LB2102(一种靶向DLL3的CAR-T细胞治疗),是剑指晚期小细胞肺癌和大细胞神经内分泌癌两大实体瘤的,在以DLL3为靶点的细胞疗法中,也处于第一梯队,是数一数二的项目。

这也给接下来中国创新药产业的崛起提供了借鉴。

“好的产品是第一位的。”郑维义告诉虎嗅,跨国药企在并购某一家生物技术公司之前,通常是早就与其在某个药品的研发上有较为深度的合作了。“在合作中,认可了公司的产品和平台的研发能力。”

本土企业抓紧修炼内功,开发出全球首创、临床数据更好的药品才是当务之急。此外,资本更加雄厚的传统制药企业,也应该尽快打开国际视野,积极与生物技术公司合作。

事实上,跨国巨头们的“玩法”非常灵活多样。为了尽快兑现市场价值,与强生合作开发的新药,在刚刚展现出市场潜力之时,就接受其他巨头的并购要约的情况早已有之。

以畅销药伊布替尼为例。2011年强生与美国生物技术公司Pharmacyclics达成协议,为了支持伊布替尼开发,强生支付首付款1.5亿美元,作为回报,他们获得了该药除美国以外的全球独家经销权。

2013年,该药获批上市,第二个完整销售年,就大卖了近7亿美元。紧接着(2015年),艾伯维抛出“橄榄枝”,溢价54%,以210亿美元的价格收购了Pharmacyclics。

在三方的共同努力下,此后的6年中,伊布替尼一步一步创下了全球年销售额近百亿美元的战绩。完成并购的当年,该药的销售额就同比增长了一倍以上。

从这个角度看,此次传奇生物如能顺利并购,或许也是中国新药开创更大“传奇”的开始。

最有“钱”途的中国公司,怎么也要卖给美国巨头?

迷茫的创新药企们,对未来发展脉络似乎也越来越清晰了。

这家最有“钱”途的中国公司,就要卖给美国巨头了?

7月12日这一天,中国生物技术公司传奇生物在美股的市值忽然飙升了12.10%,在此后的近两周时间里累计大涨了近30%。

传奇生物成立于2014年,专注细胞疗法,为CXO龙头金斯瑞的控股子公司,是“中国创新药1.0阶段”孵化出的一枚“金蛋”。

该公司的核心产品CAR-T(西达基奥仑赛)在美国供不应求,上市第二年(2023年),仅凭一个血液瘤适应症(骨髓瘤)且限定用于“五线“治疗(可以理解已接受过四种方法治疗的患者——虎嗅注),就大卖了5亿美元,超出了企业和投资界的预期。

今年4月份,该药在美国已获批用于骨髓瘤的二线治疗,市场空间也有望快速扩大。据预测,该药有望成为第二款年销超10亿美元的国产药,且其巅峰年销售额可达50亿美元。

而点燃这场投资者狂欢的,是一则未经当事人证实的消息:传奇生物已经接受了并购要约。这场并购最高总金额有望达到150亿美元。如果一切属实,这将是中国生物医药领域最大规模的一次并购。

至于提出并购要约的一方是谁,业界普遍认为,很可能是传奇生物的合作方,总部位于美国新泽西州的跨国巨头强生。

“强生没有好的细胞疗法产品,正好可以互补。西达基奥仑赛肯定是blockbuster(爆款),后面还会有新的适应症,产品管线也有新的产品在研,关键是整个技术平台的价值,花100多亿美元买回来,最后赚的不止这些。”南京应诺医药科技有限责任公司董事长郑维义博士向虎嗅分析说。

对于上述消息,涉事企业三缄其口,甚至直接否认了。

传奇生物回应虎嗅称:“我们不能对任何市场谣言发表评论,这是公司长期坚持的政策”。

金斯瑞也在7月15日公开发布公告表示,经过合理查询,“并没有知悉该等股价或成交量波动的任何原因”,又或根据相关规定“须予以披露的任何内幕消息”。

法律界人士告诉虎嗅,按照中国证监会发布的相关规定,如果并购事件属于重大事件,并且可能对上市公司的证券交易价格产生较大影响,那么上市公司需要进行信息披露。如果上市公司的控股子公司发生重大事件,同样可能对上市公司证券及其衍生品种交易价格产生较大影响。

因此,“即使并购活动是发生在子公司层面,如果该活动对上市公司有重大影响,也需要进行披露”。也就是说,如果并购事宜确实存在,金斯瑞和传奇生物迟早会公开。

不过,事实如何,并不影响投资者的狂欢。传奇生物市值已达百亿美元以上;其母公司金斯瑞在港股的股价一周内累计涨幅也超过了30%。

从产业界的角度看,传奇生物与金斯瑞分道扬镳,前者被某个大厂并购几乎是必然的。因为在创新药的生命周期中,不仅需要源源不断地投入资金搞研发,还需要有强大的商业化能力来兑现产品价值。在资本寒冬里,传奇生物和金斯瑞无法满足这些需求。

而且,“做服务的CXO和做创新药的Biotech(生物技术公司),有着强烈的公司文化差异和不同的决策机制。真正要做创新药,二者相容性非常差。”苏州逻晟生物医药有限公司创始人、CEO董欣博士告诉虎嗅。董欣博士曾经参与过CAR-T细胞疗法的研发和创业。

虽然对这个结局早有共识,但产业界还是不免情绪复杂。因传奇生物大卖百亿美元感到振奋者有之,惋惜中国优质资产过早卖掉者有之,担心中国会从此失去在CAR-T领域的优势者有之。

在百感交集之余,迷茫的创新药企们,对未来发展脉络似乎也越来越清晰了。

着急卖“传奇”的可能是强生

2023年以来,已有多家中国生物技术公司被跨国药企并购。只是,这些并购的故事中,往往也透露着融资困难、中国生物技术公司资金短缺等窘境和无奈。

而在传奇生物的并购案中,虽然金斯瑞和传奇生物也面临巨大的资金压力,但是,恐怕最急于促成此事的,还不是他们,反而是看似处于主动地位的、被业界认为是发出并购要约的强生。

作为老牌跨国药企,强生仍然有很强的实力,在肿瘤、神经科学领域还有很多重磅产品。不过,在新故事不断涌现的生物医药领域,强生已经开始出现疲态。

强生是传奇生物在美国共同开发产品的合作伙伴,二者共同推动了西达基奥仑赛在美国的获批,并承担该药的产能扩大和销售推广事宜。

过去几年里,强生的运气似乎不太好。其新冠疫苗没有想象中大卖,RSV(呼吸道合胞病毒)疫苗在GSK、辉瑞、Moderna三大巨头的围攻之下,失去了先发优势,强生不得不在最后冲刺阶段宣布退出。强生没有细说损失,但是,从此前报道看,该产品仅三期临床试验,就纳入了2.3万受试者。

在销售的产品中,伊布替尼、英夫利昔单抗等“现金牛”产品的销售额,每年都在以两位数的速度下滑,治疗自身免疫性疾病的乌司奴单抗等超级单品,也面临降价和专利到期的双重挑战。

一众产品中,西达基奥仑赛表现最为亮眼:上半年整体销售额3.43亿美元,同比增长81.5%。其中,第一季度同比增幅达到118%!该药无疑是强生扭转乾坤的“法宝”之一。

可以看到,传奇生物与强生达成的协议,是要双方“共同开发”西达基奥仑赛。按照双方约定,在全球范围内传奇生物和强生按照50:50的比例分享利润,同时也要以此比例分摊成本。

这意味着,一旦传奇生物在持续研发、产能扩大中,如果投入不足、进展较慢,也会影响到商业蓝图落地。

传奇生物相关负责人接受媒体采访时说,随着该产品在欧洲、日本获批上市,以及在美国获批用于二线至四线治疗,其潜在患者数量将从2.2万人增至8万人。但是以他们当时的进度,到2025年西达基奥仑赛的产能才能达到1万剂以上。

为了在美国建厂,强生和传奇生物已经投入了2.5亿美元,按计划后续还会投入2.5亿美元。这样才能在三到四年充分满足患者需求,实现每年50亿美元巅峰收入目标。

实际进展显然不能满足需求,2023年初,西达基奥仑赛一项关键3期研究结果意外泄露,传奇生物不得不提前融资2亿美元,据行业人士分析,这对企业来说可能是有损失的。

强生2024年上半年营收情况,来自:来自强生业绩报告

7月17日刚刚发布的财务报告显示,今年上半年强生总营收438.3亿美元,整体看同比增长3.3%;一贯被视为企业发展引擎的创新药物,即便在美国同比增速也没有超过9%,整体呈现出增长乏力的状态。

在投资市场,受GLP-1类药物、阿尔茨海默病用药等新产品的冲击,强生也失去了全球医药“一哥”的位置,礼来、诺和诺德的市值几乎要数倍于它了。

今年4月份,传奇生物和强生不得不引入了新的帮手,向CAR-T疗法界的“元老”诺华购买了“合同生产”(CMO)服务。

在这种情况下,尽快并购传奇生物或者为其引入一个资金更加雄厚、研发实力更强的合作伙伴,确保西达基奥仑赛的商业价值如期,甚至提前兑现,缓解业绩压力,无疑是强生最喜闻乐见的。而能让跨国巨头如此重视,传奇生物又做对了什么?

凭什么“拿捏”巨头?

传奇生物能成为美国巨头和投资界的宠儿,很大程度上是因为赶上了时代的红利期。

过去二十多年,受美国互联网投资泡沫破裂,国内利好政策的吸引,一批早年去美国求学、工作的科学家、工程师选择回国创业,他们的回归也带来了充沛的美元基金,加上国内药品审批制度改革和“工程师红利”释放,中国新药逐渐进入了发展的黄金时期。

因为中国原有的制药企业缺乏创新传统和动力,早期的海归创业者们都选择了以服务海外为主的CXO作为创业项目,这些服务公司也就成了中国创新药的“摇篮”。传奇生物这个“金蛋”正是在这里孵化的。

传奇生物2014年创立,依托中国CXO龙头金斯瑞的平台创业。开始的时候,连圆珠笔、办公桌都是蹭金斯瑞的。2017年,在ASCO(美国临床肿瘤学会)大会上大放异彩之时,他们只有35个患者的用药数据——这些患者的病情全部得到了缓解(总缓解率100%)。

上市首日,传奇生物股价大涨60.87%,来自:百度股市通

2017年年底,传奇生物凭借西达基奥仑赛的初步数据,获得了强生青睐,仅首付款就拿到了3.5亿美元。此后,赶在创新药泡沫破裂前,2020年到纳斯达克上市,他们原本计划融资3亿美元,结果超额完成,融了4.87亿美元。这在今天是不敢想象的。

“传奇生物与强生最初开始合作的时候,赶上了好时机。”董欣告诉虎嗅。因为可以从金融市场获得足够的资金,在合作方式上,他们也有了更多的选择。

如前所述,传奇生物与强生达成的是“共同开发”协议。这种方式,与今天很多生物技术公司为了生存不得不“卖青苗”所选择的“license-out”(对外许可)不同,它需要合作双方在药品准入、生产、销售等各个环节,都付出同等的财力、人力、物力。

可以看到,传奇生物在美国也有销售团队,他们服务的大型医院治疗中心也有80个;在扩大产能中,双方也在共同承担建厂所需的资金投入。

这种合作模式,虽然让传奇生物付出了更多金钱,有更大的压力,但是在过程中,他们也得以深度参与整个药物的开发、生产、市场推广之中,获得了海外药物研发的宝贵经验。这不仅推动了产品较快地获批上市,充分展现了商业化潜力,更是提高了公司平台的综合实力。

这些都是传奇生物与巨头们博弈的“筹码”。

如果此次并购传闻属实,强生又不是并购要约的发出者,那么这次并购与其说是给传奇生物找“婆家”,不如说是给强生找合作伙伴。

这样一来,无论是不是要约发起者,强生都不得不对合作规模和细节格外重视,也会无形中抬高传奇生物在交易中的位置。

而回到根本上,产品力才是最重要的筹码。如前所述,西达基奥仑赛的临床效果,是曾经让美国癌症专家大赞“奇迹”,并在国际盛会上起立鼓掌的。

去年11月该公司以总额11.1亿美元独家授权给诺华的LB2102(一种靶向DLL3的CAR-T细胞治疗),是剑指晚期小细胞肺癌和大细胞神经内分泌癌两大实体瘤的,在以DLL3为靶点的细胞疗法中,也处于第一梯队,是数一数二的项目。

这也给接下来中国创新药产业的崛起提供了借鉴。

“好的产品是第一位的。”郑维义告诉虎嗅,跨国药企在并购某一家生物技术公司之前,通常是早就与其在某个药品的研发上有较为深度的合作了。“在合作中,认可了公司的产品和平台的研发能力。”

本土企业抓紧修炼内功,开发出全球首创、临床数据更好的药品才是当务之急。此外,资本更加雄厚的传统制药企业,也应该尽快打开国际视野,积极与生物技术公司合作。

事实上,跨国巨头们的“玩法”非常灵活多样。为了尽快兑现市场价值,与强生合作开发的新药,在刚刚展现出市场潜力之时,就接受其他巨头的并购要约的情况早已有之。

以畅销药伊布替尼为例。2011年强生与美国生物技术公司Pharmacyclics达成协议,为了支持伊布替尼开发,强生支付首付款1.5亿美元,作为回报,他们获得了该药除美国以外的全球独家经销权。

2013年,该药获批上市,第二个完整销售年,就大卖了近7亿美元。紧接着(2015年),艾伯维抛出“橄榄枝”,溢价54%,以210亿美元的价格收购了Pharmacyclics。

在三方的共同努力下,此后的6年中,伊布替尼一步一步创下了全球年销售额近百亿美元的战绩。完成并购的当年,该药的销售额就同比增长了一倍以上。

从这个角度看,此次传奇生物如能顺利并购,或许也是中国新药开创更大“传奇”的开始。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论