在国产替代和AI浪潮下,中国GPU厂商们的一举一动总能掀起市场关注。最近,摩尔线程和沐曦股份同日递交招股书,就在行业内引起了一番热议。“东四十条资本”发布的《“中国英伟达”,要IPO了》一文,就把两家企业的发展历程和IPO信息进行了一一盘点。

但在IPO之外,两份招股书中还有一些细节值得关注,比如与一级市场高度相关的:摩尔和沐曦在Pre-IPO轮融资时,都给了FA数千万甚至上亿的融资顾问费——这在FA行业里可算是一笔相当可观的收入,至少比我最近两年了解到这个行业的收入数据要好得多。

很明显,行业的朋友们感受到了赚钱的振奋。一位FA朋友就对我说,“我们啥时候也能接这种大项目。”羡慕之情溢于言表。我想这两家公司IPO、“FA大赚一个亿”,这些消息也提供了一个明确的信号:退出环境正改善,创投行业局部在回暖,FA接到下一个大项目可能不会太远,但要说多乐观还早了点,不要被马太效应迷了眼。

两个Pre-IPO轮融资,让FA大赚一笔

先来看看招股书中披露的具体信息。

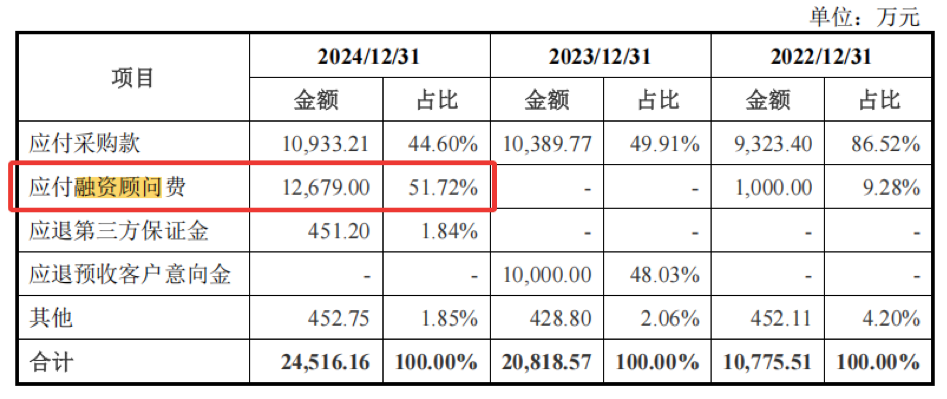

摩尔线程的招股书显示,2024年公司有应付融资顾问费1.27亿(如下图所示)。这是2024年末,摩尔线程Pre-IPO轮融资应付的FA费用。摩尔线程说,这笔费用也是“其他应付款”在2024年增长18%的主要原因。当然了,这笔钱记在了应付科目中,也就是截至报告期这钱还没给,属于一笔不小的负债。

图源/摩尔线程招股书

摩尔到底融了多少钱,需要支付1.27亿的费用呢?数据显示确实不小。摩尔线程所指的Pre-IPO轮融资,新增股份7000万股,由厦门国贸、五源启兴、杭州富浙等38家主体以52.25亿元认购,投前估值246.2亿元。

再看看沐曦股份的情况。

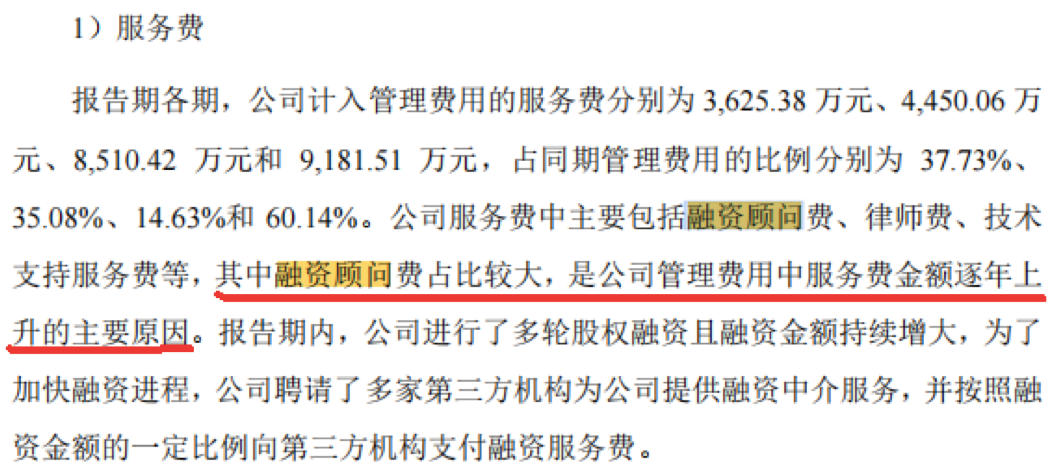

沐曦虽然未披露融资顾问费的具体金额,但也至少有大几千万的融资服务费待支付。招股书显示,沐曦2022-2024年服务费分别是3625.38万元、4450.06万元、8510.42万元,不算多。但2025年1-3月,服务费剧增至9181.51万元,主要原因就是产生了大量融资顾问费(见下图)。

图源/沐曦招股书

服务费中“融资顾问费占比较大”。招股书中清楚地写道,“为了加快融资进程,公司聘请了多家第三方机构为公司提供融资中介服务,并按照融资金额的一定比例向第三方机构支付融资服务费。”在“其他应付款”这一项中,沐曦再次强调,“2025年3月公司完成Pre-IPO轮融资,当期已计提但尚未支付的融资顾问费金额较大”。

大概算下来,沐曦和摩尔线程两家GPU公司,前段时间在一级市场融资的FA费用合计大概得上亿。沐曦在三个月时间内完成两轮融资:

2月,经纬创投、河南科投等18个主体,以共计13.95亿元,认购了沐曦110万3742股新股;3月Pre-IPO融资中,又有经纬创投、河南科投、中金上汽等67个主体,共投资了72.21亿元,认购新股505万1257股。两笔融资共计86.16亿元。如果,注意是如果,按86.16亿元的总融资额度沐曦的FA费用比例,实话讲还真不算高,毕竟放在二级市场的IPO融资,那投行拿到的费用可能是这个比例的好几倍。

所以简单总结下:摩尔融了52亿,应支付融资顾问费1.27亿;沐曦募了72亿(如果加上2月的那轮是86亿),对应融资顾问费大几千万。当然需要指出的是,这是两家公司尚未支付的FA费用,不代表本轮融资一共对外支付的费用。也不止一家FA拿到了这笔“泼天富贵”,招股书也明确说明,“聘请了多家第三方机构为公司服务”。

GPU淘汰赛:快速融资,有粮不慌

FA都赚这么多钱了,能代表这行业全面向好吗?也不一定。这只能说明,马太效应在起作用,资金越来越向头部聚集。投中网曾写过,不少机构都在抢购摩尔线程老股(详见《错过寒武纪的投资人,都在抢摩尔线程老股》)。这则消息在招股书中也得到了印证。

比如摩尔线程2024年10月有2笔股权转让,其中佛山瑞展以5000万元的价格,从阳光融汇手中买下了95.7410万股,每股价格52.22元。青岛新鼎以5000万的价格,从博时招商手上买了83.7734万股,每股价格59.68元。

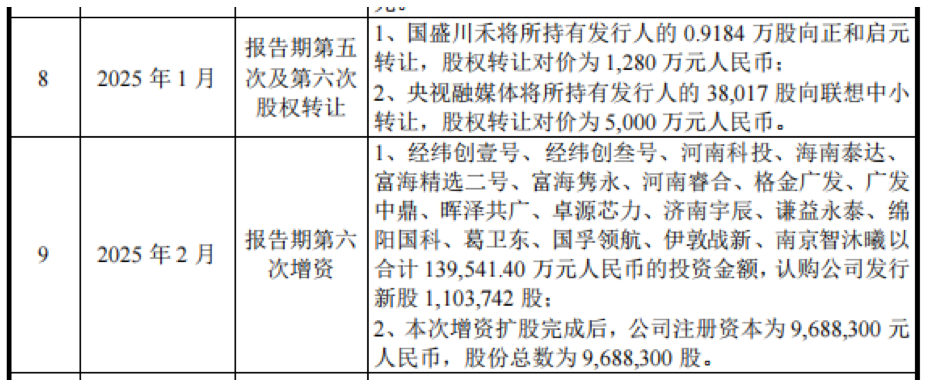

沐曦集成在2024年下半年也有过多次股权转让。24年8月,葛卫东旗下的混沌投资接了宁波复星、海南礼士手上的部分老股;今年1月,联想中小、正合启元分别从央视融媒、国盛川禾手上接了老股。

上述老股的价格也不算便宜。比如央视融媒将持有的沐曦38017股,转让给联想中小,转让价格为5000万人民币,每股1315元。国盛川和以1280万元的价格买了9184股,每股价格1394元。这两个价格都比沐曦今2月份的融资价格更高,当时价格为1264元/股。所以“抢购”一词大抵是贴切的。

图源/沐曦招股书

那么问题来了,按理说两家公司在一级市场都是大受欢迎的公司,在募资上占据优势,为何还需要依靠FA来进行融资?

这可能与GPU行业高昂的研发投入和激烈的市场竞争不无关系。GPU研发是个烧钱的黑洞。英伟达2025财年的研发费用高达129.14亿美元,虽然中国创业公司尚不能与英伟达相比,但是在研发上投入占营收的比例上,尤其是未盈利的公司,绝对不少。

摩尔线程2022年到2024年三年内,研发投入高达38.10亿元。这是三年营收总和6.08亿元的6倍以上,也是公司三年巨亏50亿的重要原因。沐曦集成三年研发费用虽然没有摩尔线程高,但是也高达22.47亿元,是三年营收总和7.964亿元的2.8倍。而这次两家企业IPO分别募资80亿和39亿,大部分资金也将用于产品研发。可见其投入之大,需要持续不断的资本支撑。

第二则是因为越来越激烈的市场竞争。

不可否认,中国GPU产业正迎来大爆发。摩尔线程2022年营收0.46亿元,2024年营收4.38亿元,复合增长率208.44%。沐曦2022年营收0.004亿元,2024年营收7.43亿元,复合增长率4309%。两家企业都迎来了爆发式增长。而且据弗若斯特沙利文提供的数据显示,2024年国产GPU市场规模为1638.17亿元,到2029年将增长到13635.78亿元,未来的市场也更为广阔。

但残酷的是,创业公司之间的淘汰赛已经开始了。今年初,“重庆英伟达”象帝先就上演了一出“绝境求生”的惊险故事:去年5月这家开始大规模裁员,市场一度传出“原地解散”的消息。直到今年2月获得南孚电池等公司“数亿元”投资,它才得以转危为安。

在我上次写象帝先的故事时,就有读者评论说,“中国做GPU的不下上百家了。”数据虽然夸张,但无疑揭露了一层担忧——市场再大也抵不过玩家过剩。

除了摩尔和沐曦,在“GPU四小龙”中,壁仞科技、燧原科技也早已开启了IPO。天数智芯、砺算科技、曦望、瀚博半导体等众多创业公司正奋起直追。更不用说海光信息、寒武纪、芯原股份、景嘉微这些上市公司了。

所以对摩尔和沐曦而言,不论是内部研发需求,还是外部市场竞争,快速融资都异常重要。“手中有粮心中不慌”,这既是长期投入的重要保证,也是市场机遇期的战略储备。并且,这两家公司的最后一轮融资中,有共计超过100家主体参与其中,“中国英伟达”们再次展现了在一级市场的强大号召力。

俩“中国英伟达”,给了FA信心

为了IPO,太拼了。

在国产替代和AI浪潮下,中国GPU厂商们的一举一动总能掀起市场关注。最近,摩尔线程和沐曦股份同日递交招股书,就在行业内引起了一番热议。“东四十条资本”发布的《“中国英伟达”,要IPO了》一文,就把两家企业的发展历程和IPO信息进行了一一盘点。

但在IPO之外,两份招股书中还有一些细节值得关注,比如与一级市场高度相关的:摩尔和沐曦在Pre-IPO轮融资时,都给了FA数千万甚至上亿的融资顾问费——这在FA行业里可算是一笔相当可观的收入,至少比我最近两年了解到这个行业的收入数据要好得多。

很明显,行业的朋友们感受到了赚钱的振奋。一位FA朋友就对我说,“我们啥时候也能接这种大项目。”羡慕之情溢于言表。我想这两家公司IPO、“FA大赚一个亿”,这些消息也提供了一个明确的信号:退出环境正改善,创投行业局部在回暖,FA接到下一个大项目可能不会太远,但要说多乐观还早了点,不要被马太效应迷了眼。

两个Pre-IPO轮融资,让FA大赚一笔

先来看看招股书中披露的具体信息。

摩尔线程的招股书显示,2024年公司有应付融资顾问费1.27亿(如下图所示)。这是2024年末,摩尔线程Pre-IPO轮融资应付的FA费用。摩尔线程说,这笔费用也是“其他应付款”在2024年增长18%的主要原因。当然了,这笔钱记在了应付科目中,也就是截至报告期这钱还没给,属于一笔不小的负债。

图源/摩尔线程招股书

摩尔到底融了多少钱,需要支付1.27亿的费用呢?数据显示确实不小。摩尔线程所指的Pre-IPO轮融资,新增股份7000万股,由厦门国贸、五源启兴、杭州富浙等38家主体以52.25亿元认购,投前估值246.2亿元。

再看看沐曦股份的情况。

沐曦虽然未披露融资顾问费的具体金额,但也至少有大几千万的融资服务费待支付。招股书显示,沐曦2022-2024年服务费分别是3625.38万元、4450.06万元、8510.42万元,不算多。但2025年1-3月,服务费剧增至9181.51万元,主要原因就是产生了大量融资顾问费(见下图)。

图源/沐曦招股书

服务费中“融资顾问费占比较大”。招股书中清楚地写道,“为了加快融资进程,公司聘请了多家第三方机构为公司提供融资中介服务,并按照融资金额的一定比例向第三方机构支付融资服务费。”在“其他应付款”这一项中,沐曦再次强调,“2025年3月公司完成Pre-IPO轮融资,当期已计提但尚未支付的融资顾问费金额较大”。

大概算下来,沐曦和摩尔线程两家GPU公司,前段时间在一级市场融资的FA费用合计大概得上亿。沐曦在三个月时间内完成两轮融资:

2月,经纬创投、河南科投等18个主体,以共计13.95亿元,认购了沐曦110万3742股新股;3月Pre-IPO融资中,又有经纬创投、河南科投、中金上汽等67个主体,共投资了72.21亿元,认购新股505万1257股。两笔融资共计86.16亿元。如果,注意是如果,按86.16亿元的总融资额度沐曦的FA费用比例,实话讲还真不算高,毕竟放在二级市场的IPO融资,那投行拿到的费用可能是这个比例的好几倍。

所以简单总结下:摩尔融了52亿,应支付融资顾问费1.27亿;沐曦募了72亿(如果加上2月的那轮是86亿),对应融资顾问费大几千万。当然需要指出的是,这是两家公司尚未支付的FA费用,不代表本轮融资一共对外支付的费用。也不止一家FA拿到了这笔“泼天富贵”,招股书也明确说明,“聘请了多家第三方机构为公司服务”。

GPU淘汰赛:快速融资,有粮不慌

FA都赚这么多钱了,能代表这行业全面向好吗?也不一定。这只能说明,马太效应在起作用,资金越来越向头部聚集。投中网曾写过,不少机构都在抢购摩尔线程老股(详见《错过寒武纪的投资人,都在抢摩尔线程老股》)。这则消息在招股书中也得到了印证。

比如摩尔线程2024年10月有2笔股权转让,其中佛山瑞展以5000万元的价格,从阳光融汇手中买下了95.7410万股,每股价格52.22元。青岛新鼎以5000万的价格,从博时招商手上买了83.7734万股,每股价格59.68元。

沐曦集成在2024年下半年也有过多次股权转让。24年8月,葛卫东旗下的混沌投资接了宁波复星、海南礼士手上的部分老股;今年1月,联想中小、正合启元分别从央视融媒、国盛川禾手上接了老股。

上述老股的价格也不算便宜。比如央视融媒将持有的沐曦38017股,转让给联想中小,转让价格为5000万人民币,每股1315元。国盛川和以1280万元的价格买了9184股,每股价格1394元。这两个价格都比沐曦今2月份的融资价格更高,当时价格为1264元/股。所以“抢购”一词大抵是贴切的。

图源/沐曦招股书

那么问题来了,按理说两家公司在一级市场都是大受欢迎的公司,在募资上占据优势,为何还需要依靠FA来进行融资?

这可能与GPU行业高昂的研发投入和激烈的市场竞争不无关系。GPU研发是个烧钱的黑洞。英伟达2025财年的研发费用高达129.14亿美元,虽然中国创业公司尚不能与英伟达相比,但是在研发上投入占营收的比例上,尤其是未盈利的公司,绝对不少。

摩尔线程2022年到2024年三年内,研发投入高达38.10亿元。这是三年营收总和6.08亿元的6倍以上,也是公司三年巨亏50亿的重要原因。沐曦集成三年研发费用虽然没有摩尔线程高,但是也高达22.47亿元,是三年营收总和7.964亿元的2.8倍。而这次两家企业IPO分别募资80亿和39亿,大部分资金也将用于产品研发。可见其投入之大,需要持续不断的资本支撑。

第二则是因为越来越激烈的市场竞争。

不可否认,中国GPU产业正迎来大爆发。摩尔线程2022年营收0.46亿元,2024年营收4.38亿元,复合增长率208.44%。沐曦2022年营收0.004亿元,2024年营收7.43亿元,复合增长率4309%。两家企业都迎来了爆发式增长。而且据弗若斯特沙利文提供的数据显示,2024年国产GPU市场规模为1638.17亿元,到2029年将增长到13635.78亿元,未来的市场也更为广阔。

但残酷的是,创业公司之间的淘汰赛已经开始了。今年初,“重庆英伟达”象帝先就上演了一出“绝境求生”的惊险故事:去年5月这家开始大规模裁员,市场一度传出“原地解散”的消息。直到今年2月获得南孚电池等公司“数亿元”投资,它才得以转危为安。

在我上次写象帝先的故事时,就有读者评论说,“中国做GPU的不下上百家了。”数据虽然夸张,但无疑揭露了一层担忧——市场再大也抵不过玩家过剩。

除了摩尔和沐曦,在“GPU四小龙”中,壁仞科技、燧原科技也早已开启了IPO。天数智芯、砺算科技、曦望、瀚博半导体等众多创业公司正奋起直追。更不用说海光信息、寒武纪、芯原股份、景嘉微这些上市公司了。

所以对摩尔和沐曦而言,不论是内部研发需求,还是外部市场竞争,快速融资都异常重要。“手中有粮心中不慌”,这既是长期投入的重要保证,也是市场机遇期的战略储备。并且,这两家公司的最后一轮融资中,有共计超过100家主体参与其中,“中国英伟达”们再次展现了在一级市场的强大号召力。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论