行业研究是投资的源动力。元禾控股推出“元动力”系列行研分享,东沙湖基金小镇据此推出《元动力》行业研究专栏,旨在交流行业研究成果,分析行业发展趋势,探讨未来投资方向。

本期《元动力》行业研究专栏聚焦医疗器械行业,分享者是元禾控股医疗健康产业投资部高级投资经理金泽迅,将从医疗器械(体外诊断除外)行业的投资逻辑、投资框架、眼科器械投资三个维度进行展开。

上一个十年的器械投资

01国产替代是主旋律

过去,医疗器械的投资逻辑是什么?首先一个投资主题就是国产替代。在十多年前,国内医院用到的器械基本上都是进口,创业者可以发现大量的国产替代机会,至于挑什么样的赛道去做,可以参考目前中国最成功的医疗器械公司迈瑞。其在赛道选择上,都是挑外企培育好的成熟市场,市场规模大,进口占比较高,然后利用工程师红利和性价比策略跑出来。

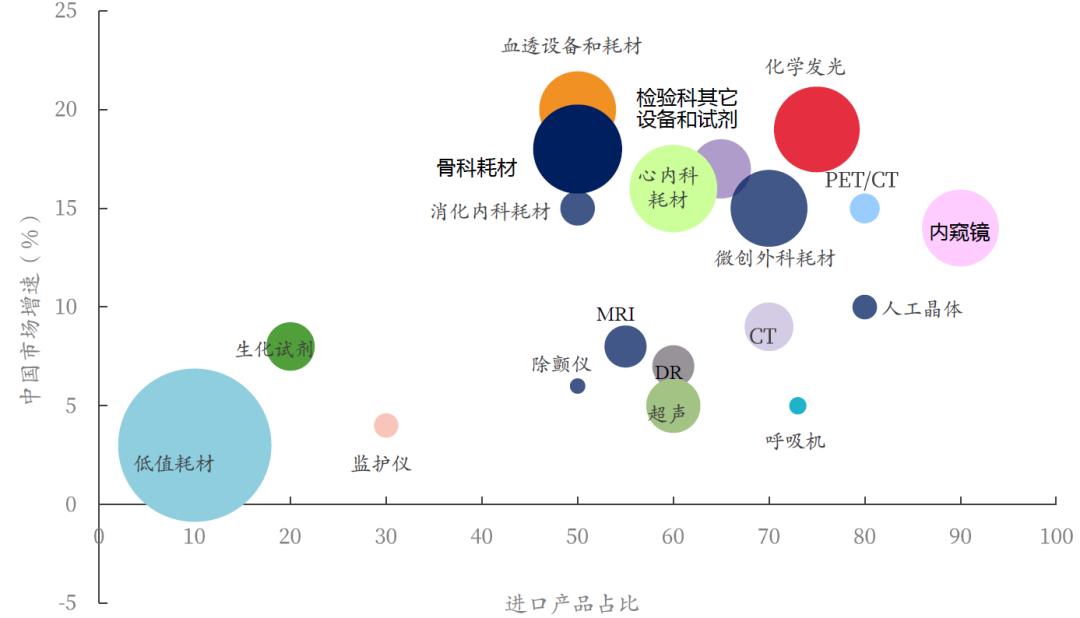

中国器械地图(未穷尽),来源:弘则研究

过去十多年,从低值耗材到高值内外科耗材,从超声、内镜到各类大型影像设备,各个细分赛道都在上演着国产替代的填空题,也诞生了迈瑞、联影、威高、微创等代表性国产器械龙头。值得注意的是,国内医疗器械市场的分布相比海外成熟市场,影像、诊断类产品的市场占比较高,高值耗材/治疗类产品发展较为落后,这也符合诊断先行、再做治疗的规律。毕竟,治疗类产品的推广涉及手术本身的演进和医生的培训等,整个市场培育周期更长。

美股独角兽Copy to China

医疗器械投资的第二个主旋律是利用信息差,学习研究美股独角兽所开发的创新产品,并在国内投资相应的同类标的。

下表,我们列举了近年来美股医疗器械领域的十年十倍股,可以看到,各个细分方向在国内都已经诞生出代表性的创业公司,其中大多公司都已经成功IPO。

美股tenbagger器械公司分析,来源:元禾控股;注1:涨幅统计区间为2010.01-2020.01;注2:市值统计时点为2020.01

Copy to China的策略方法论是,寻找新兴技术催生的赛道,美国市场已经跑通,而国内患者基数大,却还没有相关手段去解决这个痛点的,进而去投资排名前三的团队。

回顾资本市场这类企业的表现,虽然有资本抢跑、估值泡沫化、实际产业发展不及预期等问题,但早期投资者仍然可以获得不错的收益。

未来医疗器械的投资策略

变与不变

国产替代、Copy to China,这都是过去的策略,未来怎么投?我们认为一些底层逻辑仍然成立,但随着资本市场和行业阶段、产业环境演变,投资策略也需要应变。

就国产替代来说,这条主线仍在持续,当然在未来显而易见的大机会已经基本被挖掘完了,投资人需要花更多精力去做深度挖掘,一方面寻找高壁垒、专精特新的机会,另一方面要关注那些具备产业链基础的方向,同时还要关注技术变革带来的弯道超车的机会。

虽然器械产业链比较短,但再往上游还是可以去挖一挖。整体而言,器械的问题是单品市场规模不大,而且非常分散,不同产品属性不一样,平台跨产品的普适性和延展性没那么强,这会导致上游做不大。具体到每个案例中,我们还是要看具体上游公司的业务、能否拓展医疗以外的领域做大业务规模,也可以寻找并购整合的机会。

至于原来说的Copy to China,未来中美的创新时间差越来越小,最终回归创新本身去思考。无论是国内原创,还是从美国copy,都会去论证某项医工结合创新能不能适应国内市场,需要同时满足临床需求端和支付端(卫生经济学分析),我们概括为做有价值的创新。

怎么去评估一个产品创新能否在商业化上取得成功?引用一个公式:

医疗器械创新的底层逻辑,就是要在以上5个维度中,在尽可能多的维度实现“极大突破”,且尽量避免在余下某个维度被“一票否决”。如果在5个维度中的2个以上实现“极大突破”,就已经非常有可能产生颠覆性创新。但即使创新方案“极大突破”再多,如果在某个维度的表现明显不如传统手段,也极有可能在商业化的过程中被“一票否决”。

以手术机器人为例套用这个公式,医生是获益的,因为减轻了医生负担,降低了手术难度,患者也是获益的,出血量更少,手术更精确。所以患者治疗获益、技术痛点解决、医生自我实现三项都有加分,即便临床应用成本和支付方净支出减分,但是总体来看手术机器人依然是大势所趋。

医疗器械投资框架

把握大的技术浪潮

医疗器械的创新大部分是基于现有技术平台的迭代式改良,这种机会往往被拥有先发优势的龙头企业主导。只有在出现显著的技术变革时,新玩家有望打破固有局面,从而催生出一波新的投资机会。

创新药的技术浪潮非常明显,从小分子化药、抗体、ADC、细胞基因治疗到小核酸等等,催生出一波波的投资机会。相较而言,器械赛道分散、没有这么显而易见的技术浪潮,但隐藏在很多产品背后,仍有一些技术共性的趋势。除体外诊断以外的其他器械领域,我们总结出来三个方向:耗材的微创化、设备的智能化、能量形式的多样化。

耗材微创化最直接的体现就是心脑血管耗材,整体从开胸走向介入,包括冠脉支架、主动脉支架、脑取栓装置、瓣膜等,代表性的公司包括Penumbra(脑血管及外周血管介入)、Edwards(心脏瓣膜)、ABIOMED(心脏机械循环支持设备);此外,骨科及其他耗材,在腔镜等帮助下也在不断提高微创化。

第二个是设备智能化。无论是手术还是诊断设备,都在不断往智能化发展。手术机器人的出现改变了现有临床的生态,未来将会是诊疗智能化的关键载体,如INTUITIVE,当前市值超千亿美元,核心产品是达芬奇手术机器人。

第三个是能量形式多样化。传统医疗器械在体内只能进行简单的物理空间操作,近些年来,通过电磁、超声、射频、冷冻等各种能量形式的探索和应用,医疗器械在体内的治疗边界得到了极大的拓展,包括肿瘤、血管内等部位的治疗。代表性的公司如Novocure(肿瘤电场治疗)、Shockwave(血管内碎石治疗钙化斑块)。

深挖高成长蓝海赛道

另外一个投资框架,是从赛道角度挖掘。

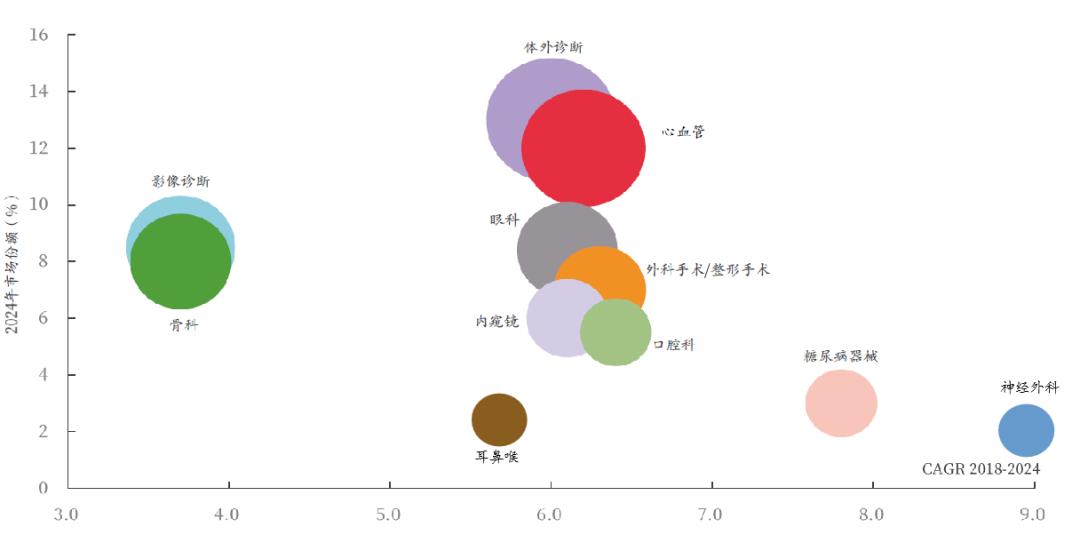

全球医疗器械被发达国家主导,发展相对领先一步,因此深入研究全球的市场趋势,作为国内市场的指引,会更具前瞻性。根据海外权威网站的统计,在众多细分赛道中,神经外科和糖尿病器械是增长最快的,除此之外,口腔、眼科、心血管、内窥镜、外科及体外诊断这几大主流赛道的增速均在6%以上,仍具相当成长性。

全球医疗器械赛道图谱(市场规模&增速),来源:EvaluateMedTech;注:气泡大小代表市场规模

放眼国内,如何寻找高成长性的蓝海赛道?我们认为器械行业需求端从来不是问题,关键在于供给端也就是竞争格局,所以我们从竞争侧的角度来优选具有投资潜力的赛道,为此设计了一套筛选模型:由于上市公司的数量和体量(市值)很大程度上代表了行业的发展成熟度和资金密集度,我们用市场容量除以上市公司市值或数量,得到的比值用来指示该细分赛道的竞争激烈程度:比值越小,指示该赛道的竞争越激烈、已经跑出相当多的上市公司;反之,若比值越大,指示该赛道的发展阶段越初期、未来培育出上市公司的潜力越大。

医疗器械细分赛道发展潜力评估,来源:元禾控股;注1:市场规模及增速统计的是全球市场;注2:统计A股+港股的上市公司;注3:统计A股+港股的上市公司

寻找高成长蓝海赛道时,核心关注市场增速、市场容量/上市公司市值、市场容量/上市公司数量这几个指标,这三个指标越大越好。也就是说,上述表格中右侧两列的条形图,越长代表机会越大。统计发现,眼科、神经外科、糖尿病器械,这几个细分赛道展现出显著的成长潜力,值得重点关注和布局。

并购思考

当前国内医疗器械并购市场遇到了两方面的问题。在购买方这一端,首先是购买方支付购买力不足,国内真正有资金实力的大公司寥寥可数;其次就是协同性,国内的上市公司不像MNC拥有全球渠道资源,并入一个产品就能将其导入全球渠道,从而将协同价值最大化营收。在供给方一端,国内的创业项目同质化严重且估值较高,有差异化并购价值的标的并不多。就投资来说,如果要投资以并购为退出路径的医疗器械公司,投资机构最好有可以协同的portfolio,未来在标的被并购的时候能帮助它对接资源。

眼科:第五大医疗器械细分市场

眼科器械行业概览

医疗器械领域,眼科是全球第五大市场规模的赛道(体外诊断、心血管、医学影像、骨科、眼科),细分来看,从屈光不正、老花眼、白内障、干眼、视网膜疾病到青光眼,眼科产品线较广,目标人群覆盖了从儿童到老人的所有年龄段。眼科的成长逻辑也较易理解,老龄化和用眼强度的增加,必然会带来新增需求。

一般来说,眼科主要分为诊断设备、治疗设备和耗材三个领域(技术服务占比较小)。诊断设备领域,代表性的产品有裂隙灯显微镜、超声诊断仪、电生理、角膜地形图以及眼底照相机、生物测量仪光学断层扫描仪(OCT);治疗设备领域的代表性产品有飞秒激光、手术显微镜、超乳玻切一体机;耗材则包括人工晶状体、角膜塑形镜、ICL晶体等。

全球眼科器械行业集中度高,眼科全球收入排名前十的公司市场份额占比超90%。拥有单个明星产品的眼科公司的结局大概率是被并购。

全球眼科器械行业集中度高,来源:元禾控股

深挖眼科器械国产替代机会

国内眼科器械市场(消费型的框架眼镜和隐形眼镜除外)的分类和分布与国际类似。根据弗若斯特沙利文数据,2021年我国眼科器械市场规模达163亿元,近5年复合增速15.5%。细分赛道中,眼科耗材占比最大(45%),市场规模达74亿;其次分别为眼科治疗设备58亿(占比36%)、眼科诊断设备25亿(占比15%)。

眼科器械领域仍有诸多细分品类的国产化率在10%以下,值得VC投资关注;而对于国产化率超过20%的细分赛道,更多属于PE和二级市场的投资机会。

国内眼科器械细分品类市场格局,来源:元禾控股

以下我们分别讲国产化已经加速的和目前仍然被进口垄断的代表性眼科器械。

眼科诊断设备OCT,眼科耗材人工晶体和角膜塑形镜,这三个代表性产品是已国产化加速的产品,也是资本布局较多的。

OCT是眼底诊断的“金标准”,可以检测到90%眼底疾病和50%眼前节疾病。2021年以来,由于政策扶持及国内眼科OCT技术进步,眼科OCT国产化率已达30%以上。代表性的公司是深圳莫廷、视微影像、图湃医疗,该领域国内目前还没有一家上市公司。

耗材方面,人工晶体(治疗白内障)和角膜塑形镜(治疗青少年近视,又叫OK镜)作为单品类市场规模最大的两大眼科细分赛道,国产化率较高,率先孕育出优质的国产龙头企业,跑出了3家上市公司:爱博医疗、欧普康视和昊海生科。

目前仍然被进口垄断的眼科器械包括眼科治疗设备中的激光手术设备和超乳玻切,眼科耗材中的ICL晶体。

眼科手术对设备的精密性、准确性和可靠性要求高,光学、精密制造能力需要大量积累,目前基本由外资品牌垄断,国产化率较低。一类是激光手术设备,用来做近视/屈光手术,治疗近视、青光眼、白内障,另一类是超声手术设备,尤其是超声乳化仪(治疗白内障)和超乳玻切一体机设备(治疗眼底疾病)。在眼科治疗设备领域,仍由进口占据绝对主导。

中国眼科治疗设备竞争格局,来源:高视医疗招股书

ICL晶体植入适合18岁以上、高度近视(600 度以上)的近视患者,由于其手术可逆,术后干眼症发生率也更低,近几年ICL手术逐渐兴起。ICL晶体现在是瑞士STAAR独家垄断,其一半以上的收入来自中国, 2021年中国区域销售1.07亿美元,同比增长48.6%,销量同比增长45%。中国对于收入贡献从2018年的37.2%进一步提升到2021年的46.5%。

STAAR产品历经6代变革以及多项细微设计的变更,在产品质量和设计细节上拥有较高壁垒。但国产厂商正奋起直追,昊海生科的第二代产品已处于临床前研究阶段,爱博医疗的PIOL产品(PR)从2013年开始研究,当前已进入临床,预计3-5年后国产产品开始商业化销售。

眼科投资之星辰大海•青光眼微创手术

青光眼微创手术器械算是眼科领域的一个蓝海方向,投资角度基本属于copy to china的模式,同时也在诞生一些医工结合的中国原创。

青光眼是全球首位不可逆性致盲眼病,亚洲和欧美人群存在显著差异,欧美大多数是开角型青光眼,亚洲是闭角型占多数,但目前市场上所有青光眼手术支架都是针对欧美开发,不适用于亚洲闭角青光眼患者。

青光眼领域发展较慢的原因:1)诊断筛查不足;2)没有好的器械方案;3)商业模式上,金标准小梁网切除术缺对应耗材、激光手术收费低。

国内治疗青光眼主要有药物治疗、激光治疗、手术治疗三种方式。药物控制效果不佳,传统术式创伤大、并发症多,随着微创术式MIGS(micro-invasive glaucoma surgery,微创青光眼治疗)开始崭露头角,手术治疗逐渐成为首选治疗措施。

MIGS近些年兴起,填补了激光手术和传统开放(滤过泡)手术之间的空缺。与现有治疗方式相比,具有:更安全、可联用、见效更快、创伤显著降低、术后恢复快等优点。它对组织的破坏小于传统青光眼手术,可为早、中期原发性开角型青光眼患者提供更安全的选择,且克服了传统小梁切除术一些不可避免的并发症,降低了青光眼患者对药物的依赖。根据《GlaucoMap-青光眼手术程序在美国的分布》统计,2017年在美国进行的174,788例青光眼手术中,MIGS高达131,935例,占比75.5%(其余为小梁切除术占比13.1%,引流植入式占比11.4%)。

就MIGS市场而言,美国已经跑出一家独角兽-Glaukos,该公司于2012年推出iStent微创引流阀,随后在2018年推出了iStent inject(目前主力产品)。2019年植入量25万个,2021年销售额为2.94亿美金。需要说明的是,Glaukos的销售收入目前还主要来自于北美市场(仅占全球青光眼患者总量的5%),且只能适用于开角型青光眼。目前公司市值23亿美元。国内MIGS的应用当前处于起步阶段,有多家公司跟进,仿照iStent、XEN、iTrack等多种技术路线,处于设计、型检、临床试验等不同阶段,未来的商业化前景值得期待。

元动力 —— 医疗器械投资的变与不变

从国产替代到深挖国产替代,从Copy to China到有价值的创新。

行业研究是投资的源动力。元禾控股推出“元动力”系列行研分享,东沙湖基金小镇据此推出《元动力》行业研究专栏,旨在交流行业研究成果,分析行业发展趋势,探讨未来投资方向。

本期《元动力》行业研究专栏聚焦医疗器械行业,分享者是元禾控股医疗健康产业投资部高级投资经理金泽迅,将从医疗器械(体外诊断除外)行业的投资逻辑、投资框架、眼科器械投资三个维度进行展开。

上一个十年的器械投资

01国产替代是主旋律

过去,医疗器械的投资逻辑是什么?首先一个投资主题就是国产替代。在十多年前,国内医院用到的器械基本上都是进口,创业者可以发现大量的国产替代机会,至于挑什么样的赛道去做,可以参考目前中国最成功的医疗器械公司迈瑞。其在赛道选择上,都是挑外企培育好的成熟市场,市场规模大,进口占比较高,然后利用工程师红利和性价比策略跑出来。

中国器械地图(未穷尽),来源:弘则研究

过去十多年,从低值耗材到高值内外科耗材,从超声、内镜到各类大型影像设备,各个细分赛道都在上演着国产替代的填空题,也诞生了迈瑞、联影、威高、微创等代表性国产器械龙头。值得注意的是,国内医疗器械市场的分布相比海外成熟市场,影像、诊断类产品的市场占比较高,高值耗材/治疗类产品发展较为落后,这也符合诊断先行、再做治疗的规律。毕竟,治疗类产品的推广涉及手术本身的演进和医生的培训等,整个市场培育周期更长。

美股独角兽Copy to China

医疗器械投资的第二个主旋律是利用信息差,学习研究美股独角兽所开发的创新产品,并在国内投资相应的同类标的。

下表,我们列举了近年来美股医疗器械领域的十年十倍股,可以看到,各个细分方向在国内都已经诞生出代表性的创业公司,其中大多公司都已经成功IPO。

美股tenbagger器械公司分析,来源:元禾控股;注1:涨幅统计区间为2010.01-2020.01;注2:市值统计时点为2020.01

Copy to China的策略方法论是,寻找新兴技术催生的赛道,美国市场已经跑通,而国内患者基数大,却还没有相关手段去解决这个痛点的,进而去投资排名前三的团队。

回顾资本市场这类企业的表现,虽然有资本抢跑、估值泡沫化、实际产业发展不及预期等问题,但早期投资者仍然可以获得不错的收益。

未来医疗器械的投资策略

变与不变

国产替代、Copy to China,这都是过去的策略,未来怎么投?我们认为一些底层逻辑仍然成立,但随着资本市场和行业阶段、产业环境演变,投资策略也需要应变。

就国产替代来说,这条主线仍在持续,当然在未来显而易见的大机会已经基本被挖掘完了,投资人需要花更多精力去做深度挖掘,一方面寻找高壁垒、专精特新的机会,另一方面要关注那些具备产业链基础的方向,同时还要关注技术变革带来的弯道超车的机会。

虽然器械产业链比较短,但再往上游还是可以去挖一挖。整体而言,器械的问题是单品市场规模不大,而且非常分散,不同产品属性不一样,平台跨产品的普适性和延展性没那么强,这会导致上游做不大。具体到每个案例中,我们还是要看具体上游公司的业务、能否拓展医疗以外的领域做大业务规模,也可以寻找并购整合的机会。

至于原来说的Copy to China,未来中美的创新时间差越来越小,最终回归创新本身去思考。无论是国内原创,还是从美国copy,都会去论证某项医工结合创新能不能适应国内市场,需要同时满足临床需求端和支付端(卫生经济学分析),我们概括为做有价值的创新。

怎么去评估一个产品创新能否在商业化上取得成功?引用一个公式:

医疗器械创新的底层逻辑,就是要在以上5个维度中,在尽可能多的维度实现“极大突破”,且尽量避免在余下某个维度被“一票否决”。如果在5个维度中的2个以上实现“极大突破”,就已经非常有可能产生颠覆性创新。但即使创新方案“极大突破”再多,如果在某个维度的表现明显不如传统手段,也极有可能在商业化的过程中被“一票否决”。

以手术机器人为例套用这个公式,医生是获益的,因为减轻了医生负担,降低了手术难度,患者也是获益的,出血量更少,手术更精确。所以患者治疗获益、技术痛点解决、医生自我实现三项都有加分,即便临床应用成本和支付方净支出减分,但是总体来看手术机器人依然是大势所趋。

医疗器械投资框架

把握大的技术浪潮

医疗器械的创新大部分是基于现有技术平台的迭代式改良,这种机会往往被拥有先发优势的龙头企业主导。只有在出现显著的技术变革时,新玩家有望打破固有局面,从而催生出一波新的投资机会。

创新药的技术浪潮非常明显,从小分子化药、抗体、ADC、细胞基因治疗到小核酸等等,催生出一波波的投资机会。相较而言,器械赛道分散、没有这么显而易见的技术浪潮,但隐藏在很多产品背后,仍有一些技术共性的趋势。除体外诊断以外的其他器械领域,我们总结出来三个方向:耗材的微创化、设备的智能化、能量形式的多样化。

耗材微创化最直接的体现就是心脑血管耗材,整体从开胸走向介入,包括冠脉支架、主动脉支架、脑取栓装置、瓣膜等,代表性的公司包括Penumbra(脑血管及外周血管介入)、Edwards(心脏瓣膜)、ABIOMED(心脏机械循环支持设备);此外,骨科及其他耗材,在腔镜等帮助下也在不断提高微创化。

第二个是设备智能化。无论是手术还是诊断设备,都在不断往智能化发展。手术机器人的出现改变了现有临床的生态,未来将会是诊疗智能化的关键载体,如INTUITIVE,当前市值超千亿美元,核心产品是达芬奇手术机器人。

第三个是能量形式多样化。传统医疗器械在体内只能进行简单的物理空间操作,近些年来,通过电磁、超声、射频、冷冻等各种能量形式的探索和应用,医疗器械在体内的治疗边界得到了极大的拓展,包括肿瘤、血管内等部位的治疗。代表性的公司如Novocure(肿瘤电场治疗)、Shockwave(血管内碎石治疗钙化斑块)。

深挖高成长蓝海赛道

另外一个投资框架,是从赛道角度挖掘。

全球医疗器械被发达国家主导,发展相对领先一步,因此深入研究全球的市场趋势,作为国内市场的指引,会更具前瞻性。根据海外权威网站的统计,在众多细分赛道中,神经外科和糖尿病器械是增长最快的,除此之外,口腔、眼科、心血管、内窥镜、外科及体外诊断这几大主流赛道的增速均在6%以上,仍具相当成长性。

全球医疗器械赛道图谱(市场规模&增速),来源:EvaluateMedTech;注:气泡大小代表市场规模

放眼国内,如何寻找高成长性的蓝海赛道?我们认为器械行业需求端从来不是问题,关键在于供给端也就是竞争格局,所以我们从竞争侧的角度来优选具有投资潜力的赛道,为此设计了一套筛选模型:由于上市公司的数量和体量(市值)很大程度上代表了行业的发展成熟度和资金密集度,我们用市场容量除以上市公司市值或数量,得到的比值用来指示该细分赛道的竞争激烈程度:比值越小,指示该赛道的竞争越激烈、已经跑出相当多的上市公司;反之,若比值越大,指示该赛道的发展阶段越初期、未来培育出上市公司的潜力越大。

医疗器械细分赛道发展潜力评估,来源:元禾控股;注1:市场规模及增速统计的是全球市场;注2:统计A股+港股的上市公司;注3:统计A股+港股的上市公司

寻找高成长蓝海赛道时,核心关注市场增速、市场容量/上市公司市值、市场容量/上市公司数量这几个指标,这三个指标越大越好。也就是说,上述表格中右侧两列的条形图,越长代表机会越大。统计发现,眼科、神经外科、糖尿病器械,这几个细分赛道展现出显著的成长潜力,值得重点关注和布局。

并购思考

当前国内医疗器械并购市场遇到了两方面的问题。在购买方这一端,首先是购买方支付购买力不足,国内真正有资金实力的大公司寥寥可数;其次就是协同性,国内的上市公司不像MNC拥有全球渠道资源,并入一个产品就能将其导入全球渠道,从而将协同价值最大化营收。在供给方一端,国内的创业项目同质化严重且估值较高,有差异化并购价值的标的并不多。就投资来说,如果要投资以并购为退出路径的医疗器械公司,投资机构最好有可以协同的portfolio,未来在标的被并购的时候能帮助它对接资源。

眼科:第五大医疗器械细分市场

眼科器械行业概览

医疗器械领域,眼科是全球第五大市场规模的赛道(体外诊断、心血管、医学影像、骨科、眼科),细分来看,从屈光不正、老花眼、白内障、干眼、视网膜疾病到青光眼,眼科产品线较广,目标人群覆盖了从儿童到老人的所有年龄段。眼科的成长逻辑也较易理解,老龄化和用眼强度的增加,必然会带来新增需求。

一般来说,眼科主要分为诊断设备、治疗设备和耗材三个领域(技术服务占比较小)。诊断设备领域,代表性的产品有裂隙灯显微镜、超声诊断仪、电生理、角膜地形图以及眼底照相机、生物测量仪光学断层扫描仪(OCT);治疗设备领域的代表性产品有飞秒激光、手术显微镜、超乳玻切一体机;耗材则包括人工晶状体、角膜塑形镜、ICL晶体等。

全球眼科器械行业集中度高,眼科全球收入排名前十的公司市场份额占比超90%。拥有单个明星产品的眼科公司的结局大概率是被并购。

全球眼科器械行业集中度高,来源:元禾控股

深挖眼科器械国产替代机会

国内眼科器械市场(消费型的框架眼镜和隐形眼镜除外)的分类和分布与国际类似。根据弗若斯特沙利文数据,2021年我国眼科器械市场规模达163亿元,近5年复合增速15.5%。细分赛道中,眼科耗材占比最大(45%),市场规模达74亿;其次分别为眼科治疗设备58亿(占比36%)、眼科诊断设备25亿(占比15%)。

眼科器械领域仍有诸多细分品类的国产化率在10%以下,值得VC投资关注;而对于国产化率超过20%的细分赛道,更多属于PE和二级市场的投资机会。

国内眼科器械细分品类市场格局,来源:元禾控股

以下我们分别讲国产化已经加速的和目前仍然被进口垄断的代表性眼科器械。

眼科诊断设备OCT,眼科耗材人工晶体和角膜塑形镜,这三个代表性产品是已国产化加速的产品,也是资本布局较多的。

OCT是眼底诊断的“金标准”,可以检测到90%眼底疾病和50%眼前节疾病。2021年以来,由于政策扶持及国内眼科OCT技术进步,眼科OCT国产化率已达30%以上。代表性的公司是深圳莫廷、视微影像、图湃医疗,该领域国内目前还没有一家上市公司。

耗材方面,人工晶体(治疗白内障)和角膜塑形镜(治疗青少年近视,又叫OK镜)作为单品类市场规模最大的两大眼科细分赛道,国产化率较高,率先孕育出优质的国产龙头企业,跑出了3家上市公司:爱博医疗、欧普康视和昊海生科。

目前仍然被进口垄断的眼科器械包括眼科治疗设备中的激光手术设备和超乳玻切,眼科耗材中的ICL晶体。

眼科手术对设备的精密性、准确性和可靠性要求高,光学、精密制造能力需要大量积累,目前基本由外资品牌垄断,国产化率较低。一类是激光手术设备,用来做近视/屈光手术,治疗近视、青光眼、白内障,另一类是超声手术设备,尤其是超声乳化仪(治疗白内障)和超乳玻切一体机设备(治疗眼底疾病)。在眼科治疗设备领域,仍由进口占据绝对主导。

中国眼科治疗设备竞争格局,来源:高视医疗招股书

ICL晶体植入适合18岁以上、高度近视(600 度以上)的近视患者,由于其手术可逆,术后干眼症发生率也更低,近几年ICL手术逐渐兴起。ICL晶体现在是瑞士STAAR独家垄断,其一半以上的收入来自中国, 2021年中国区域销售1.07亿美元,同比增长48.6%,销量同比增长45%。中国对于收入贡献从2018年的37.2%进一步提升到2021年的46.5%。

STAAR产品历经6代变革以及多项细微设计的变更,在产品质量和设计细节上拥有较高壁垒。但国产厂商正奋起直追,昊海生科的第二代产品已处于临床前研究阶段,爱博医疗的PIOL产品(PR)从2013年开始研究,当前已进入临床,预计3-5年后国产产品开始商业化销售。

眼科投资之星辰大海•青光眼微创手术

青光眼微创手术器械算是眼科领域的一个蓝海方向,投资角度基本属于copy to china的模式,同时也在诞生一些医工结合的中国原创。

青光眼是全球首位不可逆性致盲眼病,亚洲和欧美人群存在显著差异,欧美大多数是开角型青光眼,亚洲是闭角型占多数,但目前市场上所有青光眼手术支架都是针对欧美开发,不适用于亚洲闭角青光眼患者。

青光眼领域发展较慢的原因:1)诊断筛查不足;2)没有好的器械方案;3)商业模式上,金标准小梁网切除术缺对应耗材、激光手术收费低。

国内治疗青光眼主要有药物治疗、激光治疗、手术治疗三种方式。药物控制效果不佳,传统术式创伤大、并发症多,随着微创术式MIGS(micro-invasive glaucoma surgery,微创青光眼治疗)开始崭露头角,手术治疗逐渐成为首选治疗措施。

MIGS近些年兴起,填补了激光手术和传统开放(滤过泡)手术之间的空缺。与现有治疗方式相比,具有:更安全、可联用、见效更快、创伤显著降低、术后恢复快等优点。它对组织的破坏小于传统青光眼手术,可为早、中期原发性开角型青光眼患者提供更安全的选择,且克服了传统小梁切除术一些不可避免的并发症,降低了青光眼患者对药物的依赖。根据《GlaucoMap-青光眼手术程序在美国的分布》统计,2017年在美国进行的174,788例青光眼手术中,MIGS高达131,935例,占比75.5%(其余为小梁切除术占比13.1%,引流植入式占比11.4%)。

就MIGS市场而言,美国已经跑出一家独角兽-Glaukos,该公司于2012年推出iStent微创引流阀,随后在2018年推出了iStent inject(目前主力产品)。2019年植入量25万个,2021年销售额为2.94亿美金。需要说明的是,Glaukos的销售收入目前还主要来自于北美市场(仅占全球青光眼患者总量的5%),且只能适用于开角型青光眼。目前公司市值23亿美元。国内MIGS的应用当前处于起步阶段,有多家公司跟进,仿照iStent、XEN、iTrack等多种技术路线,处于设计、型检、临床试验等不同阶段,未来的商业化前景值得期待。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论