紧随新东方、好未来之后,力争行业“老三”的精锐教育昨日也亮出财报。

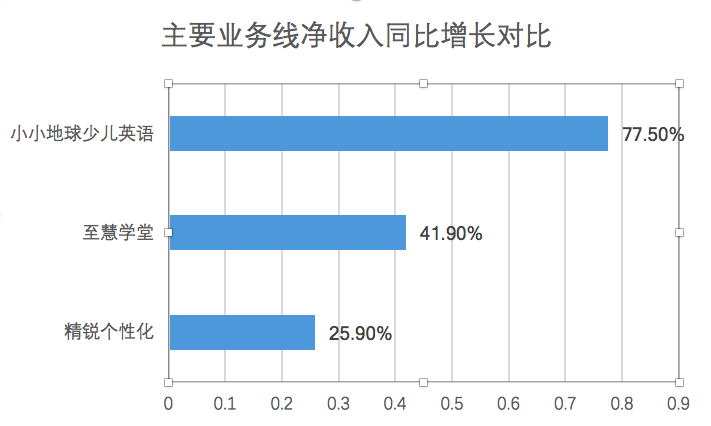

报告期内,精锐净收入总额为10.93亿元人民币,同比增长32.6%。其中,精锐▪个性化的净收入为8.87亿元人民币,同比增长25.9%;至慧学堂的净收入为1.29亿元人民币,同比增长41.9%;小小地球少儿英语的净收入为4,605万元人民币,同比增长77.5%。

受财报影响,开盘四个小时,精锐股价一路下跌,振幅达8.39%,最低报7.21美元/股。

上市以来,精锐股价一直飘摇不定,即便交出一份看似不错的成绩单,也没能阻碍股价下跌的趋势,究竟为何?或许从数据背后能看出一二。

营收增速放缓,2019业绩预期趋于理性

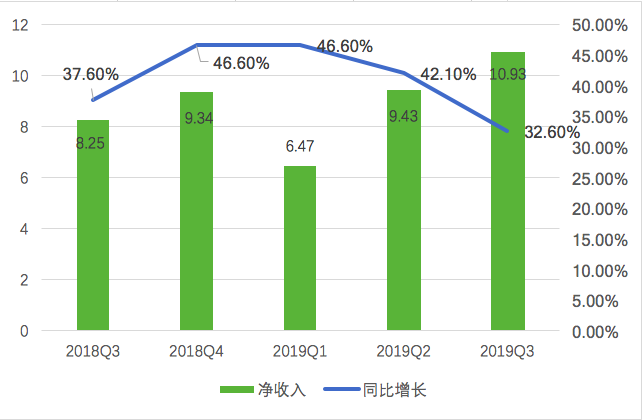

根据财报,精锐教育2019Q3净收入总额为10.93亿元人民币(1.58亿美元),同比增长32.6%。虽仍保持较乐观的增速,但对比来看,不难发现,增速已明显下滑。

从2018财年Q3季度以后,精锐的净收入同比增长均维持在40%以上,最高达46.6%,这一季度却出现了较大幅度的下滑。精锐表示,增速放缓与2019财年受一次性监管影响相关。

(精锐教育2018Q3至2019Q3营收情况,单位:亿元)

课外培训机构监管高压去年贯穿一整年,对线下培训机构造成巨大影响。其中要求培训机构不得一次性收取时间跨度超过三个月的费用对企业的财务报表更是产生直接的影响。

上周新东方、好未来相继披露财报,一个净利同比下滑19.6%,一个迎来上市近10年来的首次亏损。在竞争加剧,政策高压下,行业整体增长趋缓之际,K12龙头成绩单均不够理想。

财报中,精锐教育同时还披露了2019财年前9个月的业绩情况。据财报,精锐前9个月净收入总额为26.8亿元人民币(3.89亿美元),同比增长39.1%。精锐教育预期2019财年其净营业收入期望在人民币38.6亿元至40亿元之间,相对2018财年的同比增长35%到40%之间。

保守的增长预期一定程度上反映了精锐对于行业不确定性因素已有所考虑。毕竟,前不久发布的《关于规范校外线上培训的实施意见》对于线上机构做出指导,对于投资布局巨人网校、溢米辅导、佳学慧等线上业务的精锐短期内也可能受到影响。

精锐的业绩增长很大程度上归功于快速扩张,新开学习中心带来的学生数量的上升。Q3季度,精锐仅个性化业务就新增网点25个,保持着较高的增长速度。月均在读学生数同比增长40.0%,新签学生数同比增长42.7%。其中,天津、苏州、成都、郑州、重庆、盐城、台州、温州、珠海等城市的月均在读人数增长超过50%。

快速扩张的能力得益于精锐长期打磨的标准化的教学产品。具体玩法上,精锐采取的是OMO模式,即依托标准化的线上产品,进行线下学习中心扩张。今年4月,精锐宣布联合巨人教育开启城市合伙人计划,以品牌授权和资金参股的形式,将教学产品输出到二三线城市。

显然,精锐信心十足。精锐表示,接下来会采取有序扩张的方式,将更多精力放在发展重点地区的已开设校区上面。在4月的发布会上,张熙曾透露,未来三年,精锐计划为OMO投入30亿,其中20亿用于技术开发,10亿用于扩张。

这一信心同样反映在两次主动的股份回购计划中。在2019Q2财季中,精锐就表示在未来12个月中完成至多5000万美元的新股份回购计划,这是继2018年10月批准的3000万美元股份回购计划的又一次追加回购。

投资并购,何时做到营收、利润齐驱

实现营收增加和利润齐驱是所有企业渴望的。精锐的业绩增长离不开原本差异化的市场策略所带来的内生引力,但另一面,精锐也需短期内为其快速扩张带来投资损失买单。

持续受益于高端市场快速增长的同时,精锐也曾困惑于如何更好的在下沉市场分羹。毕竟相比一线高端市场,二三线城市体量更大,是扩大市场份额的必争之地。

在教培行业,品牌一旦定位,很难短时间内扭转市场和用户的长期认知。天生携带“高端”基因的精锐教育,吃到全国范围,包括低线城市消费人群显然不易,况且精锐面临的是好未来和新东方这样的巨头。

上市后的精锐再次窥伺全国,选择基于业务互补来创造自己的生态链,采取的出牌方式则是“买买买”,通过投资、收购标的来追随双巨头。

影响较大的莫过于对巨人的收购。起家上海的精锐,在华东和华南区域已有较好的影响力。在硝烟弥漫的北方战场,精锐押宝于巨人教育,意图用更低的运营成本结构取得更高的回报。

长期浸染于北方市场,又以班课业务见长,无论从地域还是业务形态上,巨人对精锐来说都是再好不过的选择,扩张也一定程度上为精锐带来了收益。根据财报,精锐教育在上海以外城市的收入增长了90.3%。

然而,与巨大的投资数额相比,看到正向回馈还有待时日。对于精锐所描绘的未来,市场的反映目前尚不乐观,最直观的表现在股价一直摇摆不定。昨日,开盘四个小时,精锐股价一路下跌,振幅达8.39%,最低报7.21美元/股。

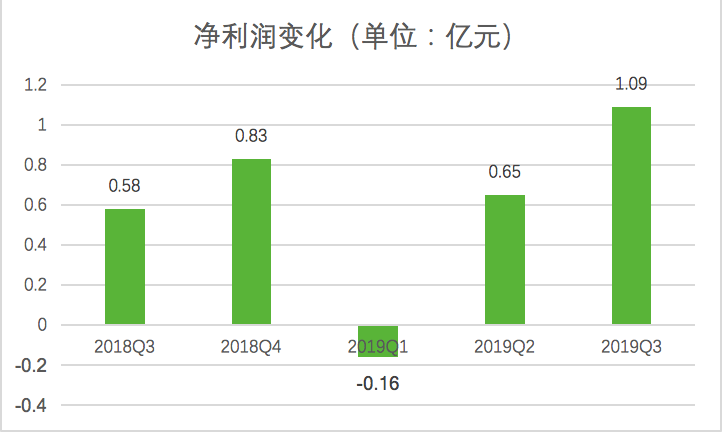

究其原因,报告期内精锐教育净利润为1.1亿,相较之下有所上升。但整体上,数额仍较小。横向对比来看,净利波动较大,股权投资带来的损失分摊将是一大不确定因素。

另外,精锐与横亘在前面的新东方、好未来差距仍然不小,与其抗衡绝非易事,市场投放必不可少,短时间内财务数据不会有太大改善。根据财报,精锐在Q3季度内销售和营销费用为1.99亿,同比增长23.6%。

在业务层面精锐也稍显稚嫩。同样争夺K12市场,自新东方在线上市后,新东方便开始大刀阔斧的业务整合,目的很明确——利用本身强大的品牌优势占领更多市场。反观精锐,巨人教育仍独立运营,各收购标的品牌庞杂,尚未能实现1+1>2的效果。

营收构成上,精锐个性化占比仍最高,净收入为8.87亿元,占比高达81%。但从增长趋势来看,至慧学堂和小小地球英语的同比增长远高于个性化业务。由此看出,精锐对于素质教育的重视度已经到达更具战略性的层面。

在减负大背景下,学科类培训机构成重点排查对象,素质教育却迸发出新的生机。

今年,精锐教育开始加码素质教育赛道的布局。在该领域,目前精锐及其收购的巨人教育旗下已推出至慧学堂、小小地球、佳学慧、巨人咔咔龙等子品牌。同时仍通过“买买买”的方式,与蒂比艺术成长、爱尚跆拳道、汉翔书法等机构合作。

快速布局素质教育赛道,与K12教育业务形成互补,精锐要打的这手牌好未来和新东方也早有先例。例如,好未来投资傲梦编程、画啦啦、德拉学院等十余品牌;新东方也曾对婷婷姐姐、寓乐湾、航天创客等品牌注资。

可以预料,姗姗来迟的精锐教育想在素质教育赛道分羹同样不易。低迷的股市表现,高调的扩张战略,在张熙口中“生与死的选择”下,精锐在素质教育的扩张节奏也会持续进行着。

迎头赶上还需要争抢更大的蛋糕,“买买买”的业务拓展方式是否能为精锐带来长效收益有待时间验证。

不过,瑞银UBS在近日的一份研究报告中指出,精锐教育目前估值显著低于新东方、好未来等K12课外辅导机构。如果新战略的执行能取得成功并在接下来的几个季度得到体现,精锐的股价会有进一步上升空间。UBS重申买入评级,给予目标价$13.07。

监管高压下营收放缓, 靠“买买买”精锐何时能提高边际效率

精锐采取的是OMO模式,即依托标准化的线上产品,进行线下学习中心扩张。

紧随新东方、好未来之后,力争行业“老三”的精锐教育昨日也亮出财报。

报告期内,精锐净收入总额为10.93亿元人民币,同比增长32.6%。其中,精锐▪个性化的净收入为8.87亿元人民币,同比增长25.9%;至慧学堂的净收入为1.29亿元人民币,同比增长41.9%;小小地球少儿英语的净收入为4,605万元人民币,同比增长77.5%。

受财报影响,开盘四个小时,精锐股价一路下跌,振幅达8.39%,最低报7.21美元/股。

上市以来,精锐股价一直飘摇不定,即便交出一份看似不错的成绩单,也没能阻碍股价下跌的趋势,究竟为何?或许从数据背后能看出一二。

营收增速放缓,2019业绩预期趋于理性

根据财报,精锐教育2019Q3净收入总额为10.93亿元人民币(1.58亿美元),同比增长32.6%。虽仍保持较乐观的增速,但对比来看,不难发现,增速已明显下滑。

从2018财年Q3季度以后,精锐的净收入同比增长均维持在40%以上,最高达46.6%,这一季度却出现了较大幅度的下滑。精锐表示,增速放缓与2019财年受一次性监管影响相关。

(精锐教育2018Q3至2019Q3营收情况,单位:亿元)

课外培训机构监管高压去年贯穿一整年,对线下培训机构造成巨大影响。其中要求培训机构不得一次性收取时间跨度超过三个月的费用对企业的财务报表更是产生直接的影响。

上周新东方、好未来相继披露财报,一个净利同比下滑19.6%,一个迎来上市近10年来的首次亏损。在竞争加剧,政策高压下,行业整体增长趋缓之际,K12龙头成绩单均不够理想。

财报中,精锐教育同时还披露了2019财年前9个月的业绩情况。据财报,精锐前9个月净收入总额为26.8亿元人民币(3.89亿美元),同比增长39.1%。精锐教育预期2019财年其净营业收入期望在人民币38.6亿元至40亿元之间,相对2018财年的同比增长35%到40%之间。

保守的增长预期一定程度上反映了精锐对于行业不确定性因素已有所考虑。毕竟,前不久发布的《关于规范校外线上培训的实施意见》对于线上机构做出指导,对于投资布局巨人网校、溢米辅导、佳学慧等线上业务的精锐短期内也可能受到影响。

精锐的业绩增长很大程度上归功于快速扩张,新开学习中心带来的学生数量的上升。Q3季度,精锐仅个性化业务就新增网点25个,保持着较高的增长速度。月均在读学生数同比增长40.0%,新签学生数同比增长42.7%。其中,天津、苏州、成都、郑州、重庆、盐城、台州、温州、珠海等城市的月均在读人数增长超过50%。

快速扩张的能力得益于精锐长期打磨的标准化的教学产品。具体玩法上,精锐采取的是OMO模式,即依托标准化的线上产品,进行线下学习中心扩张。今年4月,精锐宣布联合巨人教育开启城市合伙人计划,以品牌授权和资金参股的形式,将教学产品输出到二三线城市。

显然,精锐信心十足。精锐表示,接下来会采取有序扩张的方式,将更多精力放在发展重点地区的已开设校区上面。在4月的发布会上,张熙曾透露,未来三年,精锐计划为OMO投入30亿,其中20亿用于技术开发,10亿用于扩张。

这一信心同样反映在两次主动的股份回购计划中。在2019Q2财季中,精锐就表示在未来12个月中完成至多5000万美元的新股份回购计划,这是继2018年10月批准的3000万美元股份回购计划的又一次追加回购。

投资并购,何时做到营收、利润齐驱

实现营收增加和利润齐驱是所有企业渴望的。精锐的业绩增长离不开原本差异化的市场策略所带来的内生引力,但另一面,精锐也需短期内为其快速扩张带来投资损失买单。

持续受益于高端市场快速增长的同时,精锐也曾困惑于如何更好的在下沉市场分羹。毕竟相比一线高端市场,二三线城市体量更大,是扩大市场份额的必争之地。

在教培行业,品牌一旦定位,很难短时间内扭转市场和用户的长期认知。天生携带“高端”基因的精锐教育,吃到全国范围,包括低线城市消费人群显然不易,况且精锐面临的是好未来和新东方这样的巨头。

上市后的精锐再次窥伺全国,选择基于业务互补来创造自己的生态链,采取的出牌方式则是“买买买”,通过投资、收购标的来追随双巨头。

影响较大的莫过于对巨人的收购。起家上海的精锐,在华东和华南区域已有较好的影响力。在硝烟弥漫的北方战场,精锐押宝于巨人教育,意图用更低的运营成本结构取得更高的回报。

长期浸染于北方市场,又以班课业务见长,无论从地域还是业务形态上,巨人对精锐来说都是再好不过的选择,扩张也一定程度上为精锐带来了收益。根据财报,精锐教育在上海以外城市的收入增长了90.3%。

然而,与巨大的投资数额相比,看到正向回馈还有待时日。对于精锐所描绘的未来,市场的反映目前尚不乐观,最直观的表现在股价一直摇摆不定。昨日,开盘四个小时,精锐股价一路下跌,振幅达8.39%,最低报7.21美元/股。

究其原因,报告期内精锐教育净利润为1.1亿,相较之下有所上升。但整体上,数额仍较小。横向对比来看,净利波动较大,股权投资带来的损失分摊将是一大不确定因素。

另外,精锐与横亘在前面的新东方、好未来差距仍然不小,与其抗衡绝非易事,市场投放必不可少,短时间内财务数据不会有太大改善。根据财报,精锐在Q3季度内销售和营销费用为1.99亿,同比增长23.6%。

在业务层面精锐也稍显稚嫩。同样争夺K12市场,自新东方在线上市后,新东方便开始大刀阔斧的业务整合,目的很明确——利用本身强大的品牌优势占领更多市场。反观精锐,巨人教育仍独立运营,各收购标的品牌庞杂,尚未能实现1+1>2的效果。

营收构成上,精锐个性化占比仍最高,净收入为8.87亿元,占比高达81%。但从增长趋势来看,至慧学堂和小小地球英语的同比增长远高于个性化业务。由此看出,精锐对于素质教育的重视度已经到达更具战略性的层面。

在减负大背景下,学科类培训机构成重点排查对象,素质教育却迸发出新的生机。

今年,精锐教育开始加码素质教育赛道的布局。在该领域,目前精锐及其收购的巨人教育旗下已推出至慧学堂、小小地球、佳学慧、巨人咔咔龙等子品牌。同时仍通过“买买买”的方式,与蒂比艺术成长、爱尚跆拳道、汉翔书法等机构合作。

快速布局素质教育赛道,与K12教育业务形成互补,精锐要打的这手牌好未来和新东方也早有先例。例如,好未来投资傲梦编程、画啦啦、德拉学院等十余品牌;新东方也曾对婷婷姐姐、寓乐湾、航天创客等品牌注资。

可以预料,姗姗来迟的精锐教育想在素质教育赛道分羹同样不易。低迷的股市表现,高调的扩张战略,在张熙口中“生与死的选择”下,精锐在素质教育的扩张节奏也会持续进行着。

迎头赶上还需要争抢更大的蛋糕,“买买买”的业务拓展方式是否能为精锐带来长效收益有待时间验证。

不过,瑞银UBS在近日的一份研究报告中指出,精锐教育目前估值显著低于新东方、好未来等K12课外辅导机构。如果新战略的执行能取得成功并在接下来的几个季度得到体现,精锐的股价会有进一步上升空间。UBS重申买入评级,给予目标价$13.07。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论