导语

2025年以来,在全球各地上市的中国企业联袂上演了一场大牛市,截止10月24日,沪深300年内涨18.4%,港股恒生涨30.4%,中概股涨35.6%,创业板指和科创50更是狂飙48.1%和47.9%,把美股标普500(15.5%)、纳斯达克(20.2%)远远甩在后面。但这场突如其来的大牛市又和多数人的体感不尽一致。这场牛市到底是业绩复苏的反映,还是情绪和流动性的驱动?

以前的大盘研究有很多,但大多局限于A股5,000余家上市公司,对境外上市企业多数着重于个股分析,现在2025年上半年财报几乎都出了,本次投中研究我们把A股、港股、美股中概股中的近8,000家中国企业拢在一起算笔账,或许能看清真相。同时,对比境外和A股上市公司,或许能对当前A股发行制度多一层思考。

本文的核心洞察:

结论:

当前的牛市更像是一场“流动性与信心的胜利”,真正决定今后几个月走势的,将是政策落地与企业利润能否追上估值。

01.全球中国上市企业到底有多少%3F有多大%3F

我们对在全球交易所上市的中国企业做了一个梳理,包括:

1)中国大陆上市的A股企业,涵盖沪深主板、创业板、科创板和北交所。

2)港股企业,剔除外国企业、A+H(如宁德时代H)以及美国中概股两地上市企业(如阿里巴巴港股),避免重复计算。

3)在美国主板上市的中国企业,即“中概股主板”。

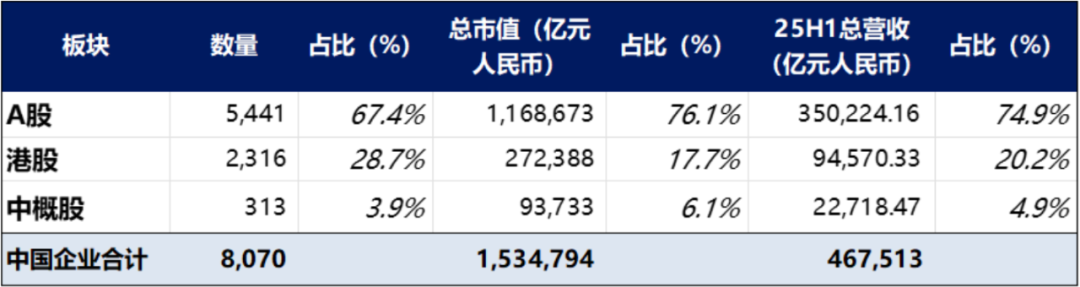

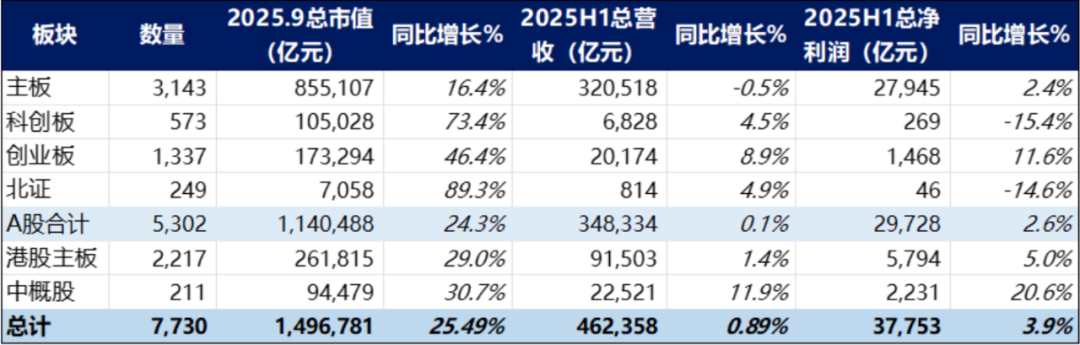

全球主板中国上市企业概览(截止2025.10.24)

数据来源:Wind,Capital IQ,投中整理

以上数据均按人民币折算,下同

当前中国在大陆、香港和美国上市的主板企业达到了8,070家,总市值153万亿人民币,上半年总收入为46.7万亿人民币,占中国(含香港)同期GDP的70%,境外上市公司在数量上还是营收及市值规模上都占据了总量的24-32%。考虑到最近一年内上市的企业无法进行市值增速的对比,我们在下述的统计中剔除了24年7月之后上市或退市的企业,将对7,730家中国上市公司的半年报以及他们过去12个月的股价表现进行对照,其中A股5,302家,港股2,217家,中概股211家。

02.中企半年报:收入利润微增,但钱袋子鼓起来了

先看数据:

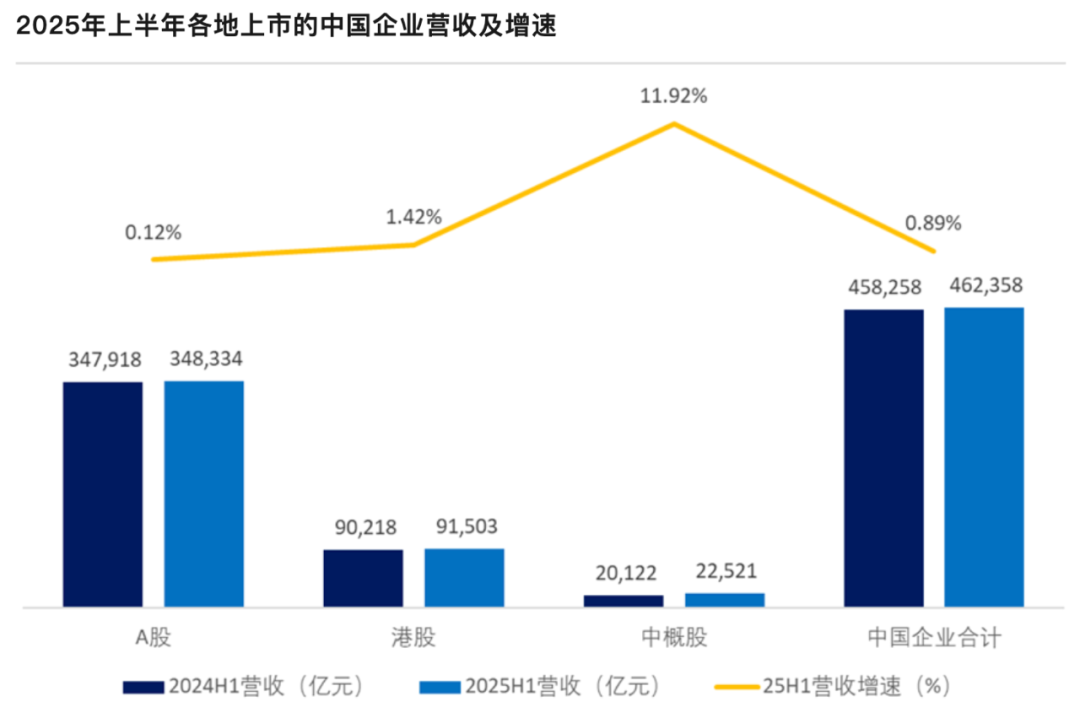

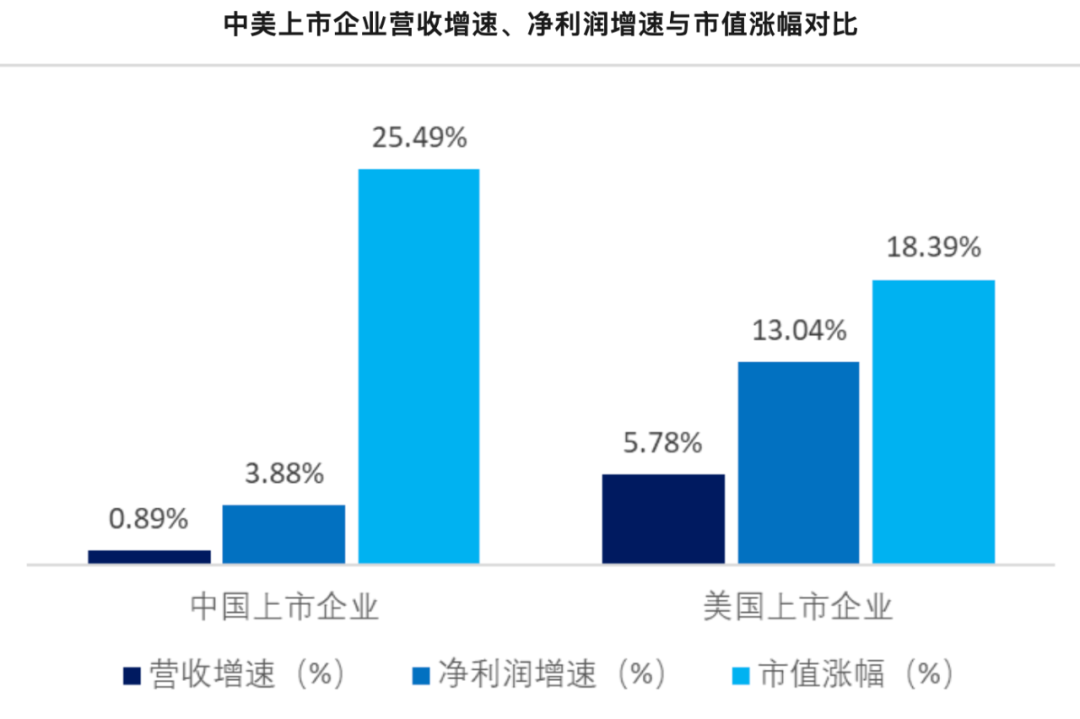

(1)25年H1总营业收入46万亿人民币,同比增长0.89%;

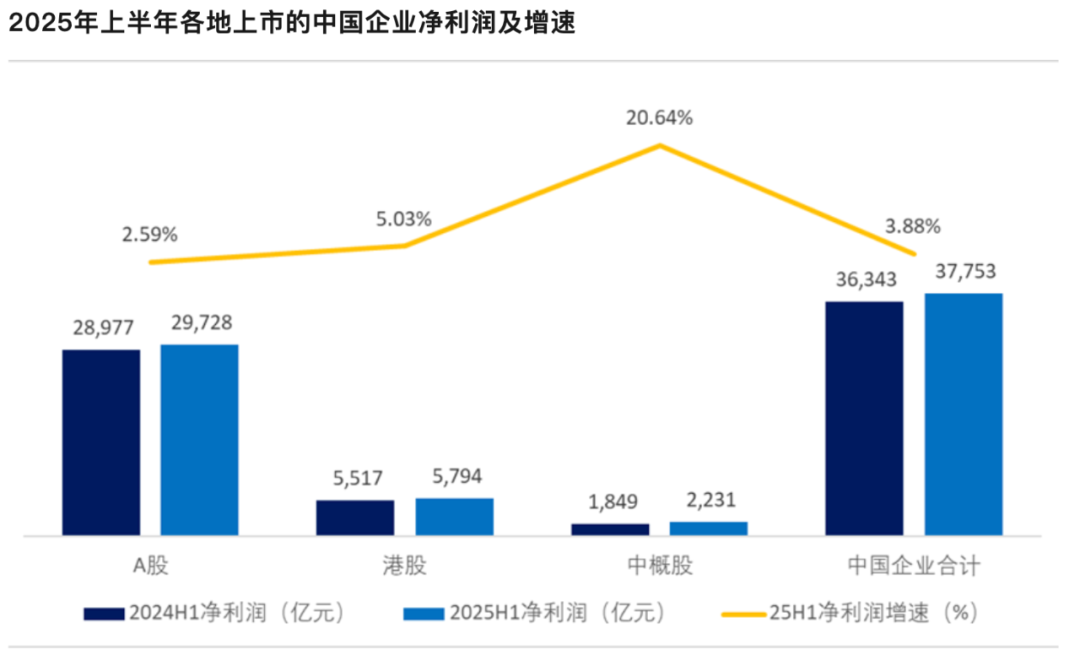

(2)总净利润达3.8万亿,同比增长3.88%,企业平均利润率8.26%;

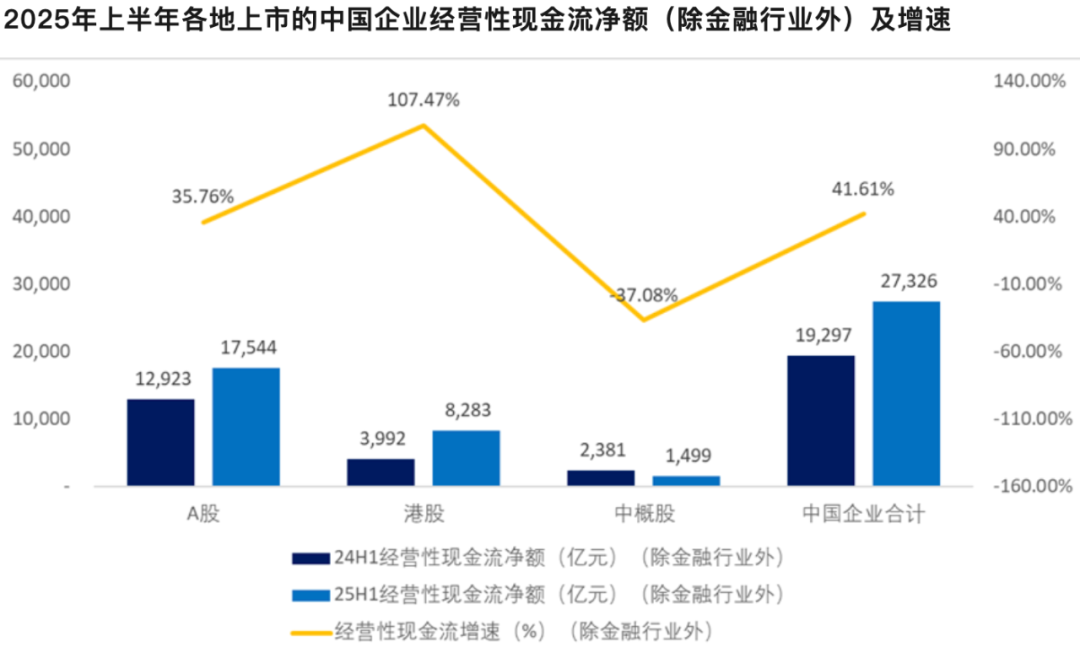

(3)经营性现金流净额(除金融行业外)为2.7万亿,同比增长42%。

以上市地来划分,A股企业收入同步比增长只有0.1%,港股企业收入同比增长1.4%,而美国中概股收入同比增速达到11.9%。从利润增速来看,A股企业总体利润同比增长2.6%,港股增速为5.0%,而美国中概股利润同比增速高达20.6%。同时,虽然A股和港股营收和利润增长疲软,但经营现金流分别大幅增长了36%和107%,如果说股价是公司未来累计自由现金流的折现,那么当前现金流的改善确实给估值修复提供了有力的支撑。

数据来源:Wind,Capital IQ,投中整理

数据来源:Wind,Capital IQ,投中整理

数据来源:Wind,Capital IQ,投中整理

我们认为现金流的大幅度改善的原因很多,包括企业持续去库存、降本增效、上游原材料价格下行以及更加注重应收款回笼“现金为王”等等,也离不开宏观政策上的调整,比如财政支出节奏前移、税收政策阶段性宽松,以及国资委要求央国企“现金流优先”,压缩投资支出和应收账款,加速回款,大型车企降低供应商账期等等。另外,金融行业获得央行流动性支持,贷款利率下降,整体改善了企业的资金成本。当然,持续的现金流改善有待公司盈利水平的进一步提高。

03.市值与业绩错位:股价增速远高于利润增速

截止2025年9月30日,中国上市企业的总市值接近150万亿元,较一年前大涨25%,但“市值增速”与“利润增速”严重脱节:

·A股:市值增速是利润增速的9.3倍,估值扩张痕迹最明显;

·港股:市值增速是利润增速的5.8倍,略低于A股;

·中概股:市值增速是利润增速的1.5倍,相对更贴合业绩。

更需警惕的是科创板和北交所:

·科创板:净利润同比下跌,市值却涨73%,市值增速是收入增速的16.3倍;

·北交所:净利润同样下滑,市值涨幅达89%,市值增速是收入增速的18.2倍。

若下半年企业营收、净利润不能大幅提速,这两个板块的 “估值泡沫” 风险将持续累积。

全球中国上市企业2025.9.30市值与25H1业绩对比

数据来源:Wind,Capital IQ,投中整理

此外,一个关键趋势显现:港股、中概股的涨跌节奏越来越贴近A股,与美股关联性减弱。港股和中概股的市值涨跌幅与A股趋同,而与美股大盘的涨跌幅并不同步,说明全球投资者更关注 “企业所属的中国宏观环境”,而非 “上市地本身”。 可见中概股的贝塔值计算要与沪深300指数挂钩,而不再以标普500挂钩。

04.行业四象限:谁在真增长,谁靠估值和情绪%3F

中企近一年的牛市行情并未展现出对应的高增速的营收和利润,但各个行业的表现并不相同。本文根据wind的35个二级行业分类,将所有境外上市中国企业也纳入该行业统计范畴,针对不同的行业对比其营收、净利润和25年9月30日市值的同比增速情况,并将其分为四个象限:

(1)象限一:收入和净利润同步增长的板块

(2)象限二:增收不增利的板块

(3)象限三:营收收缩但净利润增长的板块

(4)象限四:营收利润双降的板块

(1)同步增长:半导体、硬件设备、有色金属等,基本面支撑较强

数据来源:Wind,Capital IQ,投中整理

35个二级行业中有18个行业展现了营收与净利润的同步增长,其营收占全体上市中企的52%,其中有15个行业(除汽车与零配件、银行和电信服务外)跑赢了中企整体增速,营收占全体上市中企的38%,10个行业实现了净利润的两位数增长,其驱动力根植于技术突破与产业升级,其业绩也表现出一定的支撑。值得注意的是,象限一的行业企业,除了银行以外,其市值增速/利润增速比都明显小于前文提到的A股总体增速比。市场热点的半导体和硬件设备,尽管股价大涨,其市值增速和利润增速之比均不到3.0倍,远低于A股总体的9.3倍。

(2)增收不增利:国防军工、企业服务,可选消费零售等,规模扩张压缩利润

数据来源:Wind,Capital IQ,投中整理

这三个行业25H1营收占全体上市中企的6%,虽能实现高于GDP的营收扩张,却以牺牲利润为代价。以企业服务行业为例,其增长更多来自于市场份额的争夺而非行业的整体繁荣,企业更注重现金的回笼而非利润率的提升。对于以阿里、美团等为代表的消费零售行业而言,其在研发端的投入巨大以及天量的补贴大战,导致净利润和现金流大幅度下滑。我们看到三个行业均有不同的情绪带动,国防军工行业受到今年中国军工行业的亮眼表现和迅猛发展而大涨,而可选消费零售行业也受到国家鼓励消费并推出国补等一系列政策,整体板块获得市场青睐,但其净利润水平仍然有待验证。

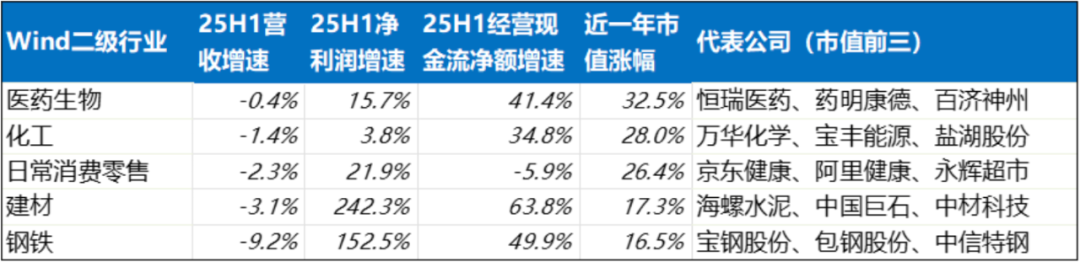

(3)营收向下利润向上:消费零售、建材、钢铁等,受益于供给侧收缩和降本增效

数据来源:Wind,Capital IQ,投中整理

上述五个行业25H1营收占全体上市中企的9%,在营收同比收缩的背景下,行业净利润却出现大幅增长。中国生物医药行业今年实现了大规模的licensing out,完成了估值的复苏甚至不断创新高。但本象限的五个行业,整体而言需求疲软,正在经历一场深刻的“供给侧革命”。钢铁与建材行业在“反内卷”等政策性限产指引下,主动收缩产能,有效缓解了库存与产能过剩压力,推动产品价格上调,从而实现了“控产扩利”。同时,日常消费零售企业则通过极致的降本增效、优化产品结构及关闭低效门店,在需求疲弱的环境中提升了毛利率与净利率。然而,投资人需要关注象限三行业内各家企业的净利润增长的可持续性。

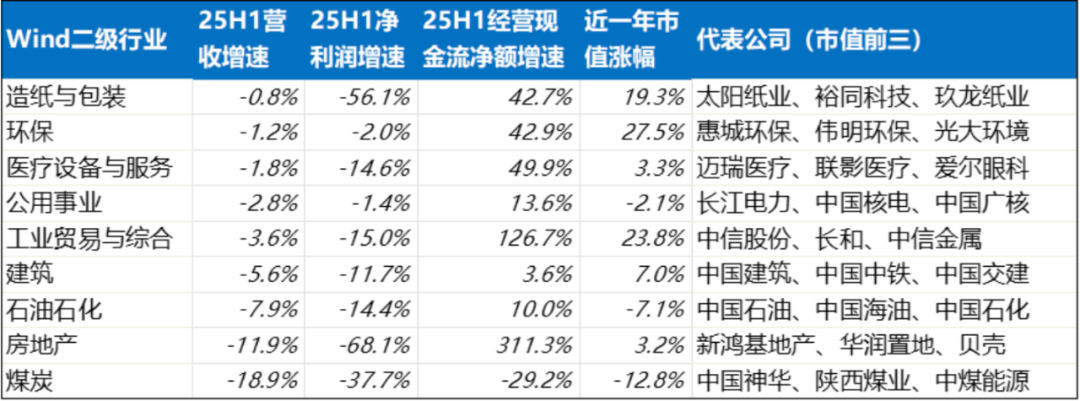

(4)营收利润双降:建筑、房地产、煤炭等,周期性回落与结构性挑战并存

数据来源:Wind,Capital IQ,投中整理

以房地产为代表的9个传统行业25H1营收占全体上市中企的33%,正同时面临营收与净利润的双重下滑,其背后是结构性下行与周期性回落的合力。但除了煤炭行业以外,其他八大行业的经营现金流都得到了明显的改善。需要注意的是,即使在收入和利润双降的财报下,仍有6大行业市值在上升,有些甚至有不小的涨幅。

05.中美对比:我们股票其实更贵%3F

美股经历了2022年熊市以后,进入了第三年牛市并连续创新高,不断引发了“AI泡沫”或者“狼来啦”的警示。那么,同在牛市下,美股和中股到底哪个更贵?

剔除了外国公司以后,投中共筛选出3,673家在纽交所和纳斯达克上市的美国国内企业。不包含24年7月之后上市的以及退市的企业。美国本土上市企业25年H1总营业收入近80万亿人民币,同比增长5.8%;总净利润近8.1万亿,同比增长13.0%,企业加权平均利润率为10.1%,过去12个月总市值增长18.4%.

如下图所示,美国本土上市公司的营收、净利润率和净利润增速都明显好于同期的中国上市公司。但美股或中股哪个更贵,不仅要对比双方的市盈率(P/E倍数),还要对比市盈率相对盈利增长比率,即PEG。

数据来源:Wind,Capital IQ,投中整理

自24年9月30日开始,近一年来中国上市企业的市值增长了25%,但25H1的营收同比增长仅有0.89%,净利润增长仅有3.88%,所以25%的市值增长中21%来自估值扩张贡献(P/E从16.4x提升到21.2x);而美股市值增长18.4%中,约2/3来自盈利增长(净利润+13.04%),5%来自估值小幅抬升(P/E从28.7x提升到31.2x)

数据来源:Wind,Capital IQ,投中整理

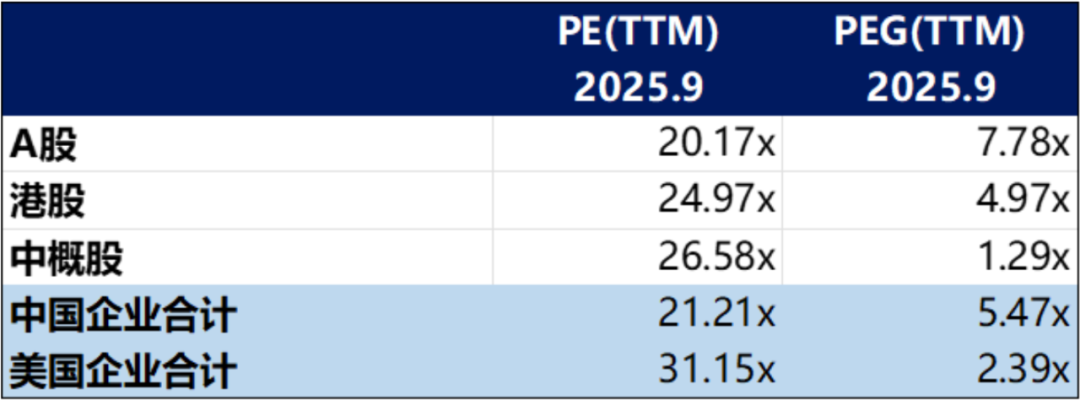

截止到2025.9.30,中国上市企业的动态市盈率P/E(TTM)为21.2倍,低于美国上市企业的31.2倍,似乎中企的估值更便宜;但结合利润增长率来看,中国上市公司的PEG(TTM)为5.47倍,大幅度高于美国的2.39倍。因此,当今中国公司的估值其实远高于美国企业,尤其是A股企业(PEG 7.78x)。

中美上市公司PE(TTM)与PEG(TTM)对比

(截止到2025.9.30)

数据来源:Wind,Capital IQ,投中整理

06.估值分化成因剖析:四个关键差异

(1)投资者结构:中国上市企业散户主导“情绪驱动”,美国机构锚定“基本面”

根据世界经济论坛WEF今年8月发布的数据,中国A股散户投资者贡献了大约80%的市场成交额,而美国散户的贡献度不到20%(我们的邻国韩国大约为35%,印度40%)。A股散户平均持股周期不足3个月,交易决策更依赖政策信号、短期热点而非企业财报。

(2)政策逻辑:中国以政策预期驱动风险偏好,美国以盈利兑现驱动估值

中国政策的 “预期引导” 作用远强于美国。中国自2024年下半年以来出台了一系列稳增长政策直接提振市场信心,推动资金向股市迁移,形成 “政策→情绪→估值”的传导链;但实体经济复苏存在“时滞”。同时,特朗普的关税政策对美国经济未来注入了很大的不确定性,全球资本开始押注处于估值洼地但政策稳定的中国经济,香港股市重回市场热点。

美国政策则更聚焦 “企业盈利释放”:尽管特朗普政府关税政策大起大落,但最终落地的“税收优惠 + 制造业回流补贴”直接降低企业成本 —— 根据中金预测美国企业有效税率从20%降至16%,叠加AI技术落地带来的效率提升,推动净利润增速(13.04%)远超中国上市企业(3.88%)。

(3)货币环境:中国宽松引导资金入市,美国高利率抑制流动性扩张

中国近一年来的货币政策以稳增长为核心,通过不断的降息降准降低融资成本(1-6 月新发放企业贷款利率下降 45 个基点)和定向支持(如 5000 亿元消费再贷款)刺激经济,并且通过居民存款搬家和企业杠杆扩张进入股市,叠加影响推动近一年来股市整体上涨。

而美国近几年一直处于加息周期,直至今年下半年才缓解,美联储维持联邦基金利率在 4.25%-4.5% 高位,并放缓资产负债表缩减节奏,导致美国25H1的M2增速仅4.5%,显著低于中国(8.3%),抑制了市场的流动性。

(4)估值基数:中股经历低位修复,美股在高位消化

众所周知2024年前三季度中国上市企业估值处于历史低位,自去年“9.24行情”开始的估值扩张带有 “修复性质”;而美股市盈率已经在历史高位,“熊来了”的呼声不断,估值倍数扩张空间有限,更依赖盈利增长。

结论:PEG对分母高度敏感,业绩增长才能消化泡沫。

必须意识到目前A股公司总体的估值含有很强的超前预期。要消化掉这个潜在的泡沫,需要宏观政策的落地以及上市公司下半年业绩的大幅度追赶。我们认为,如果今年下半年和明年中企的盈利增速能恢复到两位数,当前的价位是可以维持的。

07.对未来 A 股 IPO 的启示

估值的结构性扩张不仅反映了二级市场的情绪,也对一级市场的发行逻辑提出了挑战——这引出了我们对未来IPO制度的思考。25H1中国上市企业营收占GDP的69%,大利润的准上市公司将越加稀缺。

69%!已经逼近高度资本化的美国(本土上市公司GDP占比75%)。值得注意的是,这个占比较24年上半年的73%有所下降,换句话说,存量上市公司的营收增速(0.89%)低于中国实际GDP的增速(5.3%),除了统计口径差异以及大量外资企业未纳入我们统计范围以外,主要原因是存量的上市公司增长显示出乏力状态,对于未来的IPO,必须挖掘高增速(但未必盈利)的非上市公司。

数据来源:Wind,Capital IQ,投中整理

从结构上来看,之所以A股整体营收增速较低,是因为受到权重较高但增速缓慢的传统行业拖累,下图展现了25H1不同行业在中国上市公司整体营收的占比,占比前三的建筑(9%)、石油石化(7.62%)和银行(6.82%),其营收增速仅分别为-5.61%,-7.87%,1.58%。而上述象限一“跑赢整体增速”的15个行业,其收入占比只有全部上市公司的38%。所以虽然它们业绩靓丽,但对A股整体的拉动作用有限。

数据来源:Wind,Capital IQ,投中整理

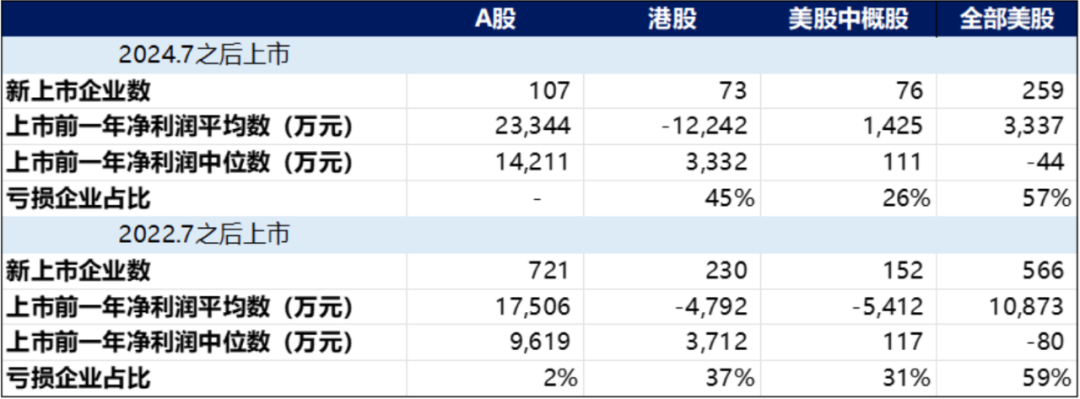

全国近七成的收入已经实现资本化,进一步提高资本化率的空间比较有限,大体量(收入+利润)的未上市公司所剩不多。而近年来A股IPO的核心指标仍为利润规模,甚至还在不断提高,过去三年来A股IPO企业净利润的中位数为9,600万人民币,而在过去一年更提高到了1.4亿,过去三年只有2%的IPO来自亏损企业。而相对港股,亏损企业上市比例维持在40%左右,美股(全部企业)过去三年亏损企业IPO占比接近60%。

近一年/三年上市中国企业和全部美股企业数据对比

数据来源:Wind,Capital IQ,投中整理

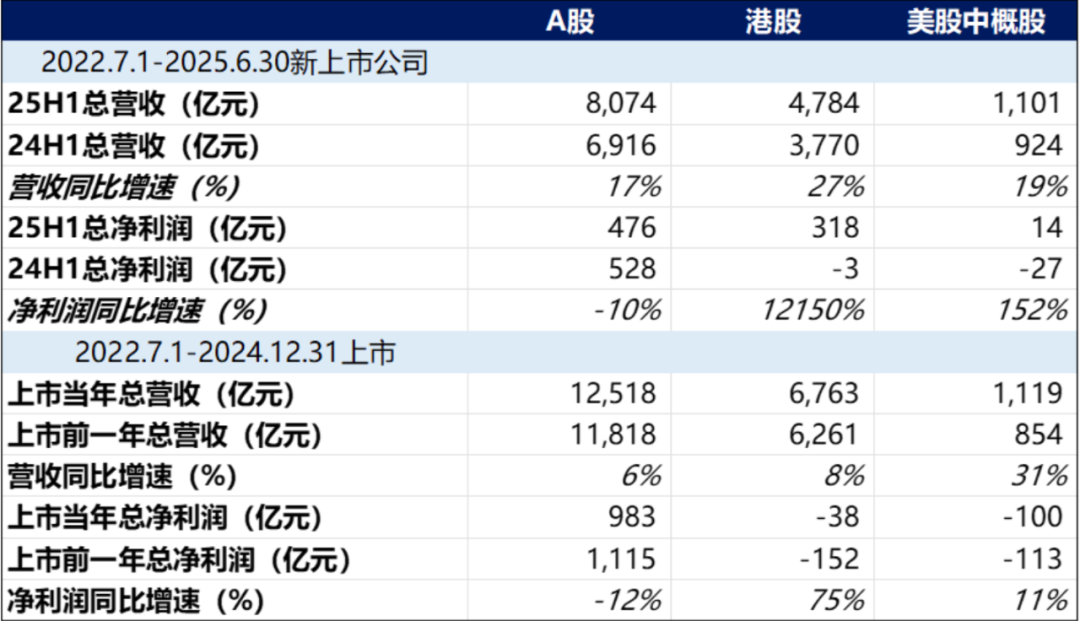

自22年7月起到25年6月底这三年中,中国企业在三地共上市了1,103家公司,我们分别统计了这些公司25H1的财务表现以及其上市前一年和上市当年的财务表现,可以看到A股上市的公司在虽然在上市前财务数据可观,但在上市后的营收和利润增速差强人意,尤其是净利润总额连续出现同比下滑10%的现象,说明这些企业虽然有净利润规模,但成长乏力,甚至有可能为了上市而提前透支业绩。反而是包容亏损的港股和中概股在上市后总体业绩表现较强,远超A股IPO企业。严守净利润红线,将使大量的(营收)高成长但未盈利的新兴企业被排除在A股的大门外,反而让境外投资人享受中国新经济增长的红利。

近年新上市中国企业业绩数据

数据来源:Wind,Capital IQ,投中整理

由于增长乏力,从22年10月至24年9月上市的505家企业从上市后的第一天,以IPO开盘价计算,即进入市场连续竞价的第一秒开始,12个月的平均回报率为-14.4%,回报率中位数为-26.5%,可以看到市场对于其上市后的业绩表现并不认可。

22年10月~24年9月新上市A股公司一年后回报率

数据来源:Wind,投中整理

可喜的是,证监会已经开始鼓励优质的创新企业在亏损的状态下进行IPO。2025年6月18日,证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》,明确重启未盈利企业适用科创板第五套上市标准,并将适用范围从生物医药、半导体扩展至人工智能、商业航天、低空经济等前沿科技领域。同期,证监会也宣布在创业板正式启用第三套标准,支持优质未盈利创新企业上市。10月28日,科创板迎来三家亏损企业(禾元生物、西安奕材、必贝特)上市,另有多家亏损创新企业早前已经过会,如沐曦股份,摩尔线程等。

10月27日,证监会主席吴清表示要深化创业板改革,让更多契合新兴领域和未来产业创新创业企业上市。我们期待IPO新政将能推动更多的优质成长型企业上市,给投资人提供良好的回报。

08.政策与市场建议

(1)上市制度:从 “盈利硬门槛” 到 “创新硬指标”:我们看到,A股已经逐步放开亏损企业上市,展现更多的包容性,我们也乐见政策上更多地以企业成长性(如营收增速等)代替对于单纯净利润绝对值作为核心考量,扩大科创板第五套标准适用范围:明确“未盈利企业” 需满足的创新硬指标如研发投入占比,核心专利及第三方技术认证等,参考港美股适配半导体、AI 等技术密集型行业;设置 “差异化退市标准”:对未盈利上市企业,以“研发转化进度”替代盈利指标,若连续多年研发无突破则强制退市,形成 “包容上市-动态督导-有序退出”闭环。同时,加快对“僵尸企业”的退市进程,进一步降低乃至消解“壳”的价值。

(2)市值管理:推动从 “规模导向” 到 “价值导向”:优化考核体系:将“研发投入强度”、“新兴产业营收占比”等纳入市值管理考核,替代单纯的利润、市值指标,倒逼企业参与产业链创新;

(3)舆论导向和投资人教育:要打破A股投资者对于“打新稳赚不赔”的认知惯性,从盲目打新转向理性决策,让IPO接受市场定价。让适度比例的破发成为常态,所有参与者都敬畏市场。

09.结语

当下行情更像是信心与流动性的共振。若要走得更远,必须由利润增长接力估值扩张。牛市的可持续性,取决于企业能否用真实业绩兑现预期。期待中国股市走出以往“短牛长熊”的宿命,让今年的4000点真正成为牛市的起点。我们期待!

2025年上半年中国上市公司业绩大起底:牛市真相,是业绩复苏还是情绪驱动?

这场牛市到底是业绩复苏的反映,还是情绪和流动性的驱动?

导语

2025年以来,在全球各地上市的中国企业联袂上演了一场大牛市,截止10月24日,沪深300年内涨18.4%,港股恒生涨30.4%,中概股涨35.6%,创业板指和科创50更是狂飙48.1%和47.9%,把美股标普500(15.5%)、纳斯达克(20.2%)远远甩在后面。但这场突如其来的大牛市又和多数人的体感不尽一致。这场牛市到底是业绩复苏的反映,还是情绪和流动性的驱动?

以前的大盘研究有很多,但大多局限于A股5,000余家上市公司,对境外上市企业多数着重于个股分析,现在2025年上半年财报几乎都出了,本次投中研究我们把A股、港股、美股中概股中的近8,000家中国企业拢在一起算笔账,或许能看清真相。同时,对比境外和A股上市公司,或许能对当前A股发行制度多一层思考。

本文的核心洞察:

当前中企全球主板上市公司已达到8070家,总产值达到中国GDP的70%;

中企全球上市公司上半年收入仅同比+0.9%,净利润+3.9%,但总市值大涨25%;

A股市值增速是利润增速的 9.3倍,远超港股和中概股;

半导体、硬件设备等少数行业确有强业绩支撑,但多数板块靠“情绪和流动性”推动;

目前中国公司的 PEG(5.47x)高于美国(2.39x),意味着估值实质更贵;

A股高利润“优质IPO”上市后业绩和股价普遍双跌,以利润规模为核心指标的上市规则亟待调整。

结论:

当前的牛市更像是一场“流动性与信心的胜利”,真正决定今后几个月走势的,将是政策落地与企业利润能否追上估值。

01.全球中国上市企业到底有多少%3F有多大%3F

我们对在全球交易所上市的中国企业做了一个梳理,包括:

1)中国大陆上市的A股企业,涵盖沪深主板、创业板、科创板和北交所。

2)港股企业,剔除外国企业、A+H(如宁德时代H)以及美国中概股两地上市企业(如阿里巴巴港股),避免重复计算。

3)在美国主板上市的中国企业,即“中概股主板”。

全球主板中国上市企业概览(截止2025.10.24)

数据来源:Wind,Capital IQ,投中整理

以上数据均按人民币折算,下同

当前中国在大陆、香港和美国上市的主板企业达到了8,070家,总市值153万亿人民币,上半年总收入为46.7万亿人民币,占中国(含香港)同期GDP的70%,境外上市公司在数量上还是营收及市值规模上都占据了总量的24-32%。考虑到最近一年内上市的企业无法进行市值增速的对比,我们在下述的统计中剔除了24年7月之后上市或退市的企业,将对7,730家中国上市公司的半年报以及他们过去12个月的股价表现进行对照,其中A股5,302家,港股2,217家,中概股211家。

02.中企半年报:收入利润微增,但钱袋子鼓起来了

先看数据:

(1)25年H1总营业收入46万亿人民币,同比增长0.89%;

(2)总净利润达3.8万亿,同比增长3.88%,企业平均利润率8.26%;

(3)经营性现金流净额(除金融行业外)为2.7万亿,同比增长42%。

以上市地来划分,A股企业收入同步比增长只有0.1%,港股企业收入同比增长1.4%,而美国中概股收入同比增速达到11.9%。从利润增速来看,A股企业总体利润同比增长2.6%,港股增速为5.0%,而美国中概股利润同比增速高达20.6%。同时,虽然A股和港股营收和利润增长疲软,但经营现金流分别大幅增长了36%和107%,如果说股价是公司未来累计自由现金流的折现,那么当前现金流的改善确实给估值修复提供了有力的支撑。

数据来源:Wind,Capital IQ,投中整理

数据来源:Wind,Capital IQ,投中整理

数据来源:Wind,Capital IQ,投中整理

我们认为现金流的大幅度改善的原因很多,包括企业持续去库存、降本增效、上游原材料价格下行以及更加注重应收款回笼“现金为王”等等,也离不开宏观政策上的调整,比如财政支出节奏前移、税收政策阶段性宽松,以及国资委要求央国企“现金流优先”,压缩投资支出和应收账款,加速回款,大型车企降低供应商账期等等。另外,金融行业获得央行流动性支持,贷款利率下降,整体改善了企业的资金成本。当然,持续的现金流改善有待公司盈利水平的进一步提高。

03.市值与业绩错位:股价增速远高于利润增速

截止2025年9月30日,中国上市企业的总市值接近150万亿元,较一年前大涨25%,但“市值增速”与“利润增速”严重脱节:

·A股:市值增速是利润增速的9.3倍,估值扩张痕迹最明显;

·港股:市值增速是利润增速的5.8倍,略低于A股;

·中概股:市值增速是利润增速的1.5倍,相对更贴合业绩。

更需警惕的是科创板和北交所:

·科创板:净利润同比下跌,市值却涨73%,市值增速是收入增速的16.3倍;

·北交所:净利润同样下滑,市值涨幅达89%,市值增速是收入增速的18.2倍。

若下半年企业营收、净利润不能大幅提速,这两个板块的 “估值泡沫” 风险将持续累积。

全球中国上市企业2025.9.30市值与25H1业绩对比

数据来源:Wind,Capital IQ,投中整理

此外,一个关键趋势显现:港股、中概股的涨跌节奏越来越贴近A股,与美股关联性减弱。港股和中概股的市值涨跌幅与A股趋同,而与美股大盘的涨跌幅并不同步,说明全球投资者更关注 “企业所属的中国宏观环境”,而非 “上市地本身”。 可见中概股的贝塔值计算要与沪深300指数挂钩,而不再以标普500挂钩。

04.行业四象限:谁在真增长,谁靠估值和情绪%3F

中企近一年的牛市行情并未展现出对应的高增速的营收和利润,但各个行业的表现并不相同。本文根据wind的35个二级行业分类,将所有境外上市中国企业也纳入该行业统计范畴,针对不同的行业对比其营收、净利润和25年9月30日市值的同比增速情况,并将其分为四个象限:

(1)象限一:收入和净利润同步增长的板块

(2)象限二:增收不增利的板块

(3)象限三:营收收缩但净利润增长的板块

(4)象限四:营收利润双降的板块

(1)同步增长:半导体、硬件设备、有色金属等,基本面支撑较强

数据来源:Wind,Capital IQ,投中整理

35个二级行业中有18个行业展现了营收与净利润的同步增长,其营收占全体上市中企的52%,其中有15个行业(除汽车与零配件、银行和电信服务外)跑赢了中企整体增速,营收占全体上市中企的38%,10个行业实现了净利润的两位数增长,其驱动力根植于技术突破与产业升级,其业绩也表现出一定的支撑。值得注意的是,象限一的行业企业,除了银行以外,其市值增速/利润增速比都明显小于前文提到的A股总体增速比。市场热点的半导体和硬件设备,尽管股价大涨,其市值增速和利润增速之比均不到3.0倍,远低于A股总体的9.3倍。

(2)增收不增利:国防军工、企业服务,可选消费零售等,规模扩张压缩利润

数据来源:Wind,Capital IQ,投中整理

这三个行业25H1营收占全体上市中企的6%,虽能实现高于GDP的营收扩张,却以牺牲利润为代价。以企业服务行业为例,其增长更多来自于市场份额的争夺而非行业的整体繁荣,企业更注重现金的回笼而非利润率的提升。对于以阿里、美团等为代表的消费零售行业而言,其在研发端的投入巨大以及天量的补贴大战,导致净利润和现金流大幅度下滑。我们看到三个行业均有不同的情绪带动,国防军工行业受到今年中国军工行业的亮眼表现和迅猛发展而大涨,而可选消费零售行业也受到国家鼓励消费并推出国补等一系列政策,整体板块获得市场青睐,但其净利润水平仍然有待验证。

(3)营收向下利润向上:消费零售、建材、钢铁等,受益于供给侧收缩和降本增效

数据来源:Wind,Capital IQ,投中整理

上述五个行业25H1营收占全体上市中企的9%,在营收同比收缩的背景下,行业净利润却出现大幅增长。中国生物医药行业今年实现了大规模的licensing out,完成了估值的复苏甚至不断创新高。但本象限的五个行业,整体而言需求疲软,正在经历一场深刻的“供给侧革命”。钢铁与建材行业在“反内卷”等政策性限产指引下,主动收缩产能,有效缓解了库存与产能过剩压力,推动产品价格上调,从而实现了“控产扩利”。同时,日常消费零售企业则通过极致的降本增效、优化产品结构及关闭低效门店,在需求疲弱的环境中提升了毛利率与净利率。然而,投资人需要关注象限三行业内各家企业的净利润增长的可持续性。

(4)营收利润双降:建筑、房地产、煤炭等,周期性回落与结构性挑战并存

数据来源:Wind,Capital IQ,投中整理

以房地产为代表的9个传统行业25H1营收占全体上市中企的33%,正同时面临营收与净利润的双重下滑,其背后是结构性下行与周期性回落的合力。但除了煤炭行业以外,其他八大行业的经营现金流都得到了明显的改善。需要注意的是,即使在收入和利润双降的财报下,仍有6大行业市值在上升,有些甚至有不小的涨幅。

05.中美对比:我们股票其实更贵%3F

美股经历了2022年熊市以后,进入了第三年牛市并连续创新高,不断引发了“AI泡沫”或者“狼来啦”的警示。那么,同在牛市下,美股和中股到底哪个更贵?

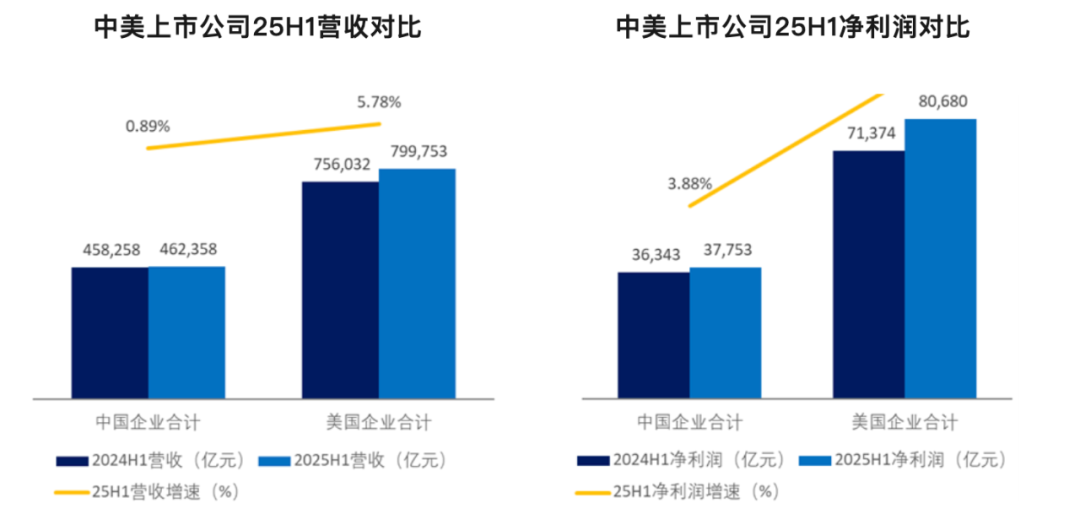

剔除了外国公司以后,投中共筛选出3,673家在纽交所和纳斯达克上市的美国国内企业。不包含24年7月之后上市的以及退市的企业。美国本土上市企业25年H1总营业收入近80万亿人民币,同比增长5.8%;总净利润近8.1万亿,同比增长13.0%,企业加权平均利润率为10.1%,过去12个月总市值增长18.4%.

如下图所示,美国本土上市公司的营收、净利润率和净利润增速都明显好于同期的中国上市公司。但美股或中股哪个更贵,不仅要对比双方的市盈率(P/E倍数),还要对比市盈率相对盈利增长比率,即PEG。

数据来源:Wind,Capital IQ,投中整理

中企估值P/E只有美股的2/3,但PEG比美企贵了一倍多

自24年9月30日开始,近一年来中国上市企业的市值增长了25%,但25H1的营收同比增长仅有0.89%,净利润增长仅有3.88%,所以25%的市值增长中21%来自估值扩张贡献(P/E从16.4x提升到21.2x);而美股市值增长18.4%中,约2/3来自盈利增长(净利润+13.04%),5%来自估值小幅抬升(P/E从28.7x提升到31.2x)

数据来源:Wind,Capital IQ,投中整理

截止到2025.9.30,中国上市企业的动态市盈率P/E(TTM)为21.2倍,低于美国上市企业的31.2倍,似乎中企的估值更便宜;但结合利润增长率来看,中国上市公司的PEG(TTM)为5.47倍,大幅度高于美国的2.39倍。因此,当今中国公司的估值其实远高于美国企业,尤其是A股企业(PEG 7.78x)。

中美上市公司PE(TTM)与PEG(TTM)对比

(截止到2025.9.30)

数据来源:Wind,Capital IQ,投中整理

06.估值分化成因剖析:四个关键差异

(1)投资者结构:中国上市企业散户主导“情绪驱动”,美国机构锚定“基本面”

根据世界经济论坛WEF今年8月发布的数据,中国A股散户投资者贡献了大约80%的市场成交额,而美国散户的贡献度不到20%(我们的邻国韩国大约为35%,印度40%)。A股散户平均持股周期不足3个月,交易决策更依赖政策信号、短期热点而非企业财报。

(2)政策逻辑:中国以政策预期驱动风险偏好,美国以盈利兑现驱动估值

中国政策的 “预期引导” 作用远强于美国。中国自2024年下半年以来出台了一系列稳增长政策直接提振市场信心,推动资金向股市迁移,形成 “政策→情绪→估值”的传导链;但实体经济复苏存在“时滞”。同时,特朗普的关税政策对美国经济未来注入了很大的不确定性,全球资本开始押注处于估值洼地但政策稳定的中国经济,香港股市重回市场热点。

美国政策则更聚焦 “企业盈利释放”:尽管特朗普政府关税政策大起大落,但最终落地的“税收优惠 + 制造业回流补贴”直接降低企业成本 —— 根据中金预测美国企业有效税率从20%降至16%,叠加AI技术落地带来的效率提升,推动净利润增速(13.04%)远超中国上市企业(3.88%)。

(3)货币环境:中国宽松引导资金入市,美国高利率抑制流动性扩张

中国近一年来的货币政策以稳增长为核心,通过不断的降息降准降低融资成本(1-6 月新发放企业贷款利率下降 45 个基点)和定向支持(如 5000 亿元消费再贷款)刺激经济,并且通过居民存款搬家和企业杠杆扩张进入股市,叠加影响推动近一年来股市整体上涨。

而美国近几年一直处于加息周期,直至今年下半年才缓解,美联储维持联邦基金利率在 4.25%-4.5% 高位,并放缓资产负债表缩减节奏,导致美国25H1的M2增速仅4.5%,显著低于中国(8.3%),抑制了市场的流动性。

(4)估值基数:中股经历低位修复,美股在高位消化

众所周知2024年前三季度中国上市企业估值处于历史低位,自去年“9.24行情”开始的估值扩张带有 “修复性质”;而美股市盈率已经在历史高位,“熊来了”的呼声不断,估值倍数扩张空间有限,更依赖盈利增长。

结论:PEG对分母高度敏感,业绩增长才能消化泡沫。

必须意识到目前A股公司总体的估值含有很强的超前预期。要消化掉这个潜在的泡沫,需要宏观政策的落地以及上市公司下半年业绩的大幅度追赶。我们认为,如果今年下半年和明年中企的盈利增速能恢复到两位数,当前的价位是可以维持的。

07.对未来 A 股 IPO 的启示

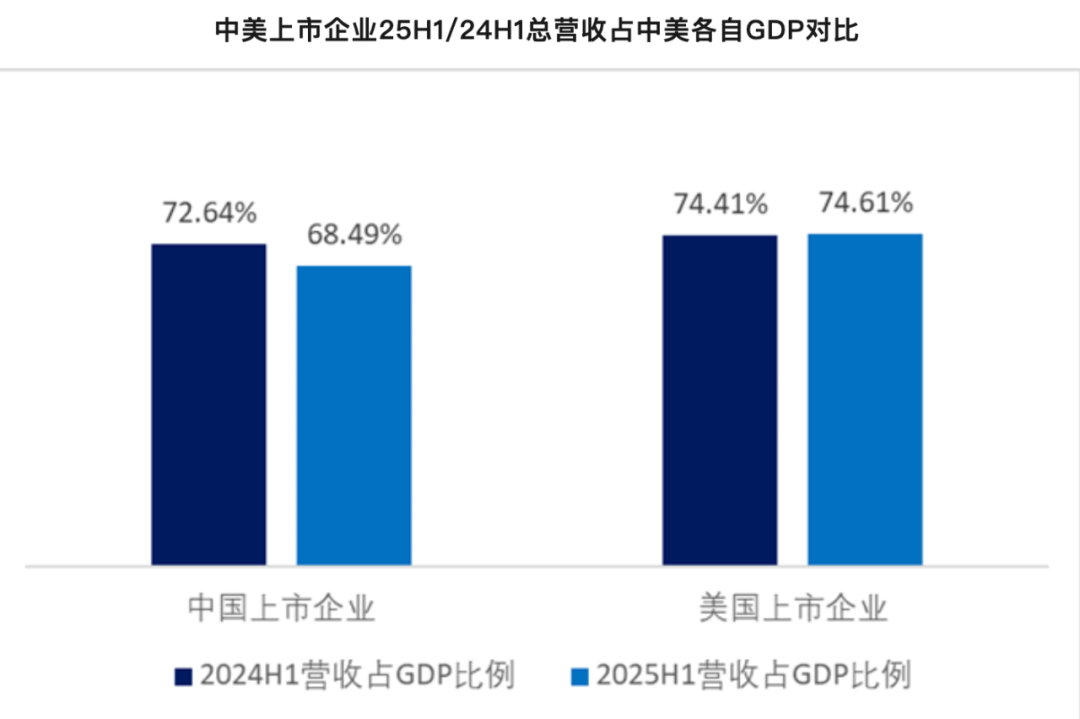

估值的结构性扩张不仅反映了二级市场的情绪,也对一级市场的发行逻辑提出了挑战——这引出了我们对未来IPO制度的思考。25H1中国上市企业营收占GDP的69%,大利润的准上市公司将越加稀缺。

69%!已经逼近高度资本化的美国(本土上市公司GDP占比75%)。值得注意的是,这个占比较24年上半年的73%有所下降,换句话说,存量上市公司的营收增速(0.89%)低于中国实际GDP的增速(5.3%),除了统计口径差异以及大量外资企业未纳入我们统计范围以外,主要原因是存量的上市公司增长显示出乏力状态,对于未来的IPO,必须挖掘高增速(但未必盈利)的非上市公司。

数据来源:Wind,Capital IQ,投中整理

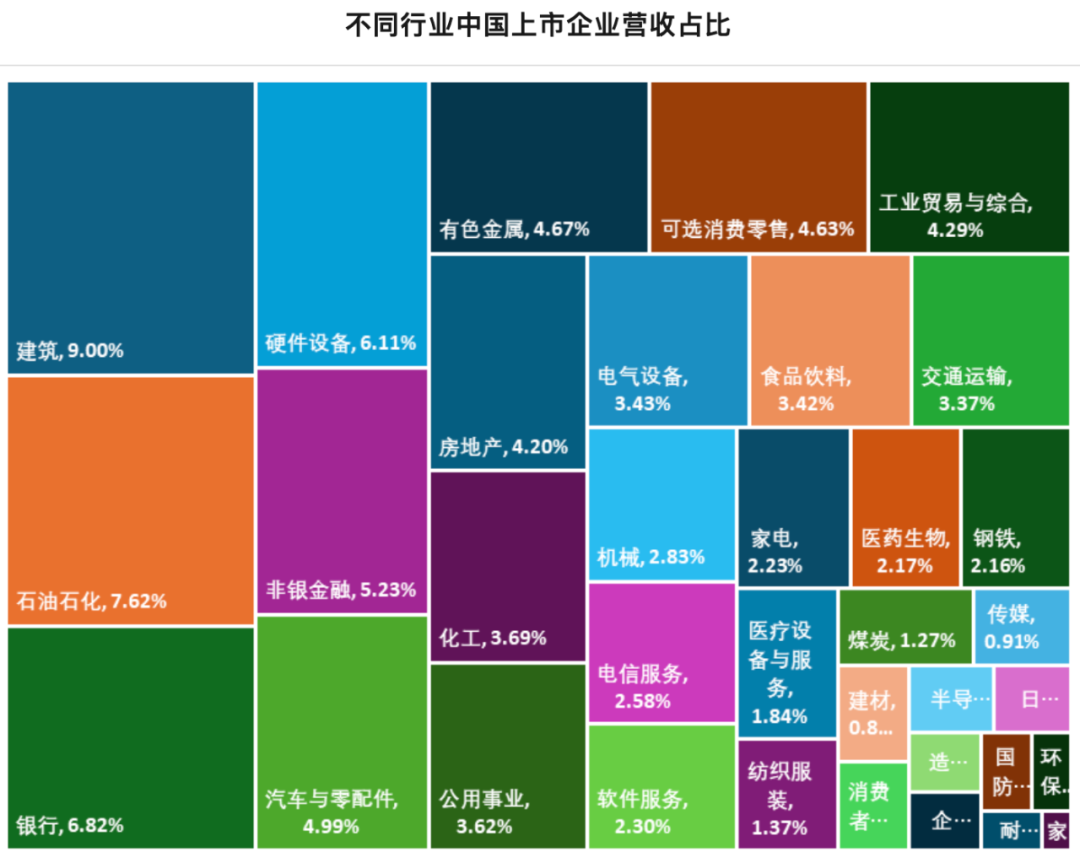

从结构上来看,之所以A股整体营收增速较低,是因为受到权重较高但增速缓慢的传统行业拖累,下图展现了25H1不同行业在中国上市公司整体营收的占比,占比前三的建筑(9%)、石油石化(7.62%)和银行(6.82%),其营收增速仅分别为-5.61%,-7.87%,1.58%。而上述象限一“跑赢整体增速”的15个行业,其收入占比只有全部上市公司的38%。所以虽然它们业绩靓丽,但对A股整体的拉动作用有限。

数据来源:Wind,Capital IQ,投中整理

以净利润规模为核心指标的A股上市标准将难以为继

全国近七成的收入已经实现资本化,进一步提高资本化率的空间比较有限,大体量(收入+利润)的未上市公司所剩不多。而近年来A股IPO的核心指标仍为利润规模,甚至还在不断提高,过去三年来A股IPO企业净利润的中位数为9,600万人民币,而在过去一年更提高到了1.4亿,过去三年只有2%的IPO来自亏损企业。而相对港股,亏损企业上市比例维持在40%左右,美股(全部企业)过去三年亏损企业IPO占比接近60%。

近一年/三年上市中国企业和全部美股企业数据对比

数据来源:Wind,Capital IQ,投中整理

然而,A股千挑万审的“优质标的”IPO,其成长性却并不理想

自22年7月起到25年6月底这三年中,中国企业在三地共上市了1,103家公司,我们分别统计了这些公司25H1的财务表现以及其上市前一年和上市当年的财务表现,可以看到A股上市的公司在虽然在上市前财务数据可观,但在上市后的营收和利润增速差强人意,尤其是净利润总额连续出现同比下滑10%的现象,说明这些企业虽然有净利润规模,但成长乏力,甚至有可能为了上市而提前透支业绩。反而是包容亏损的港股和中概股在上市后总体业绩表现较强,远超A股IPO企业。严守净利润红线,将使大量的(营收)高成长但未盈利的新兴企业被排除在A股的大门外,反而让境外投资人享受中国新经济增长的红利。

近年新上市中国企业业绩数据

数据来源:Wind,Capital IQ,投中整理

高利润“优质IPO”并未经得起市场检验,上市后回报率堪忧。

由于增长乏力,从22年10月至24年9月上市的505家企业从上市后的第一天,以IPO开盘价计算,即进入市场连续竞价的第一秒开始,12个月的平均回报率为-14.4%,回报率中位数为-26.5%,可以看到市场对于其上市后的业绩表现并不认可。

22年10月~24年9月新上市A股公司一年后回报率

数据来源:Wind,投中整理

可喜的是,证监会已经开始鼓励优质的创新企业在亏损的状态下进行IPO。2025年6月18日,证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》,明确重启未盈利企业适用科创板第五套上市标准,并将适用范围从生物医药、半导体扩展至人工智能、商业航天、低空经济等前沿科技领域。同期,证监会也宣布在创业板正式启用第三套标准,支持优质未盈利创新企业上市。10月28日,科创板迎来三家亏损企业(禾元生物、西安奕材、必贝特)上市,另有多家亏损创新企业早前已经过会,如沐曦股份,摩尔线程等。

10月27日,证监会主席吴清表示要深化创业板改革,让更多契合新兴领域和未来产业创新创业企业上市。我们期待IPO新政将能推动更多的优质成长型企业上市,给投资人提供良好的回报。

08.政策与市场建议

(1)上市制度:从 “盈利硬门槛” 到 “创新硬指标”:我们看到,A股已经逐步放开亏损企业上市,展现更多的包容性,我们也乐见政策上更多地以企业成长性(如营收增速等)代替对于单纯净利润绝对值作为核心考量,扩大科创板第五套标准适用范围:明确“未盈利企业” 需满足的创新硬指标如研发投入占比,核心专利及第三方技术认证等,参考港美股适配半导体、AI 等技术密集型行业;设置 “差异化退市标准”:对未盈利上市企业,以“研发转化进度”替代盈利指标,若连续多年研发无突破则强制退市,形成 “包容上市-动态督导-有序退出”闭环。同时,加快对“僵尸企业”的退市进程,进一步降低乃至消解“壳”的价值。

(2)市值管理:推动从 “规模导向” 到 “价值导向”:优化考核体系:将“研发投入强度”、“新兴产业营收占比”等纳入市值管理考核,替代单纯的利润、市值指标,倒逼企业参与产业链创新;

(3)舆论导向和投资人教育:要打破A股投资者对于“打新稳赚不赔”的认知惯性,从盲目打新转向理性决策,让IPO接受市场定价。让适度比例的破发成为常态,所有参与者都敬畏市场。

09.结语

当下行情更像是信心与流动性的共振。若要走得更远,必须由利润增长接力估值扩张。牛市的可持续性,取决于企业能否用真实业绩兑现预期。期待中国股市走出以往“短牛长熊”的宿命,让今年的4000点真正成为牛市的起点。我们期待!

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论