在周期拐点下注,要用勇气战胜恐惧。

一个行业亏损最严重的时候,也是投资者对这个行业最悲观的时候,呈现的股价往往也是最具有吸引力的时候。

当下的面板行业就是如此。从2022年10月开始,面板的价格开始呈现明显反弹。周期向上的拐点正在呈现。

行情在犹豫中展开,在彷徨中延伸。尽管行业见底逻辑已充分演绎,但恐惧仍然在主导着市场。

在我们看来,关于行业拐点的诸多草蛇灰线,预示着面板产业的周期巨轮正在悄悄起航。

短期看,面板新一轮周期向上的拐点

【1】周期规律——3年一轮,新周期起航

在强周期的面板行业,产品价格变动逻辑,是绕不开的指标。

如果我们把全球面板行业的建设周期、产能爬坡速度和库存周期放在一起观察,不难发现,面板行业的周期呈现清楚的3年一轮周期的特点。

面板的上一轮周期始于2016年,结束于2019年,并以中国面板产业大获全胜而告终。

随着日企退出,三星关闭一条7代线,2016年下半年开始,面板行业开启了周期上行之路,但2017年随着大陆京东方和华星的10.5/11代高世代线集中投产,价格进入长周期下行,至2019年12月见底。

这轮周期中,伴随着价格的惨烈下跌,既加速了韩国企业的退出,也成就了中国面板厂商产业地位历史性跨越:三星和LG陆续开始退产,三星苏州厂卖给华星,中电卖给京东方,完成了一轮行业洗牌,实现了京东方和华星全球领先的地位。

在此之后,中国大陆显示产业的产值已超过4000亿元,市场份额也提升至全球第一位。

而最近这一轮,全球面板产业也走出了相似的36个月周期。

经过上一次洗牌,从2020年6月至2021年7月,面板涨价周期持续了13个月之久。与涨价周期同向的,是众多面板厂的利润纷纷创下新高。

以TCL 科技为例,2021 年半年度实现营业收入为 742.99 亿元,同比增长 153.29%;归母净利润 67.84 亿元,同比增长 461.55%。

周期的力量也直接提振了所有面板厂商的市值:京东方,TCL科技和彩虹股份的股价在2021年的二季度不约而同的完成了周期登顶。

在14个月时间内,TCL科技股价最高站上了9.76元,市值冲至1369亿。

不过,史上行业最长的涨价周期的派对很快就戛然而止。这一次的问题来自于需求端。

从2021年8月开始,由于新冠疫情反复、俄乌战争、海外通胀和欧洲能源危机交错影响,面板终端需求开始共振下行。

不过,本轮一年半的需求下行周期,也预示着新的上行周期不会太远:周期投资的时间节点的规律清楚可见。

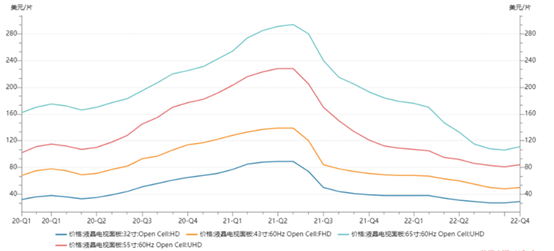

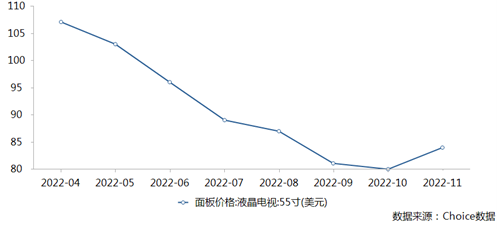

图:液晶电视面板价格走势(美元/片),来源:WitsView

图:液晶电视面板价格走势(美元/片),来源:WitsView

【2】新周期的黎明——供给出清引发需求拐点

对于所有周期行业而言,供给出清是大机会的必要前提。任何一个超级周期,无一例外都在兑现这一逻辑:

以2015年的煤炭为例,当时的产能供给严重过剩,煤价一路狂跌,超七成煤企陷入亏损。

从2016年开始,国家开始推动煤炭供给侧改革,小型煤矿退出,行业集中度得到大幅提升。

随着主动去产能的加速和行业集中度的显著提升,煤炭行业的上行周期很快到来。

以龙头陕西煤业为例,2021年的陕西煤业营业利润达414亿,2016年仅为51亿。而市值更是连涨近10倍,从2016年的最低点272亿,冲到2022年最高2458亿。

面板行业同样如此,我们不妨从供需两个层面来看这个问题:

a.面板供给侧:痛苦而快速的出清

从2021年Q3算起,已经衰退整整5个季度,从供给端看已经实现了率先出清。

从行业玩家的近况,周期见底的信号已经非常明显:

首先是,面板行业2022年三季报都陷入巨额亏损。

财报显示,受消费市场低迷影响,各家业绩一片惨淡,亏损公司之间差距正在拉大,其中,友达、群创、LGD亏损较大。

昔日面板巨头LG显示第三季度销售额6.77万亿韩元,第三季度经营亏损7593.1亿韩元(近40亿人民币)。

而中国台湾“面板双虎”——友达和群创的2022年三季度财报则更为糟糕。

数据显示,友达第三季度单季亏损 104.26 亿新台币(约 23.46 亿元人民币)。群创光电10月27日公布2022年第三季营运成果,营业净损154亿元新台币(约人民币34.7亿元),税后净损127亿元新台币(约人民币28.6亿元)。

大陆厂商方面,京东方更是交出了6年来最差的三季报:总营收411.3亿元,同比下降24.7%;归母净利润亏损13亿元,同比下降118%。

彩虹股份的三季报营业总收入20.18亿元,同比下降39.94%,三季度归母净利润-9.74亿元,同比下降257.34%,自2021年四季度开始已连续亏损4个季度。

TCL科技三季度营业总收入420.15亿元,同比下降9.98%,三季度归母净利润-3.83亿元,同比下降116.59%。

不难理解,当一个行业每一个玩家都在亏损的时候,面板生产已逼近材料成本线,部分尺寸的面板甚至跌破现金成本,实际向我们证明了

一件事:跌入谷底的面板价格已经没有进一步下探空间。

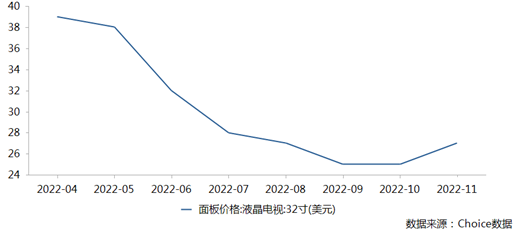

从11月上旬电视面板价格全线上涨,我们已经可以看到这个不可逆趋势。实际上,从10月份看,部分规格液晶面板已经开始进行试探性涨价。

数据来源:Witsview

数据来源:Witsview

不难看出,韩国厂商已经失去了竞争力,在经营压力之下,韩国厂商选择加速产能退出,优胜劣汰得以强化。

2022年6月,三星关闭了在韩国的最后一条LCD面板生产线,结束了运营30年的液晶面板业务。而LG Display决定在2023年前停止为韩国电视市场生产LCD面板,而其中国LCD工厂也决定将部分电视面板生产线转换为IT面板生产线。

当年风光无限的韩系面板双雄将全线退出LCD行业,全球产能供给将得到进一步优化。

随着韩厂逐渐退出产能,中国台湾厂商也因为世代线低旧失去竞争力而逐步退出TV面板主流市场,转去工控、商显等细分领域。根据Business Korea数据,在2021年,中国大陆面板厂商销售收入份额为41.5%,超过韩国厂商33.2%,终结了韩国在全球新型显示领域长达17年的霸主地位。

中国厂商在电视面板领域市占率更是一骑绝尘,2022年上半年出货量也达到8400万片,全球市占率达到67%,较去年同期上涨了6.2个百分点;韩国厂商上半年电视液晶面板市占率仅剩15%。

市占率过半之后,中国大陆面板厂商就掌握了产能控制的主动权,在本次需求下行周期中,中国厂商开始主动降低稼动率,稳定面板产品价格,提升中国大陆企业的定价权。

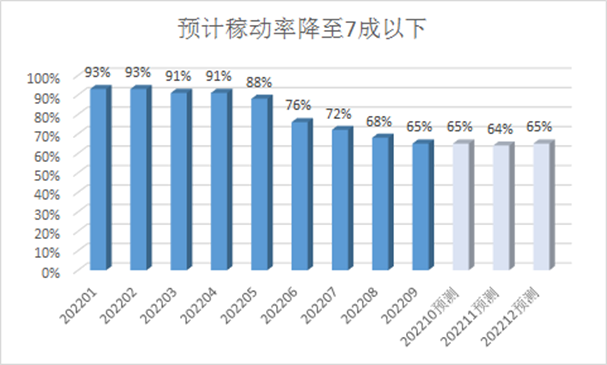

根据Forecast数据,2022年4月开始,各大面板厂纷纷加大减产力度,在三季度末稼动率已降低至7成以下。在价格恢复到合理水平前,预计行业稼动率将维持低位运行。

图:面板厂加大减产力度,预计稼动率降至7成以下,来源:Forecast

图:面板厂加大减产力度,预计稼动率降至7成以下,来源:Forecast

综合以上几点,我们不难看出,面板在低价位徘徊已经很难持续,价格回归理性的黎明正在到来。

b.面板需求侧:拐点正在到来

从需求端分析,虽然经济复苏疲弱、高通胀导致的购买力下降对面板造成了短期很大程度影响,但没有真正削弱人们对面板的长期稳定需求。

从电视角度看,2022年作为电视消费低基数的一年,2023年显示行业比较确定会回到正增长,无论是北美还是中国,随着面板价格下跌,终端市场受低价状态刺激,聪明的消费者开始了一波换机潮的启动。

不难判断,2017-2019年的50-55吋主流尺寸将被新的65-75吋替换。中国市场双十一的销售数据已经在体现这一趋势,据GFK统计,2022年双十一期间,中国市场75吋电视面板销售份额超过30%,提升至第一位,甚至有很多消费者开始选择85吋电视,带动85吋和86吋电视销售额份额也达到了10%,超大屏时代加速来临。

、

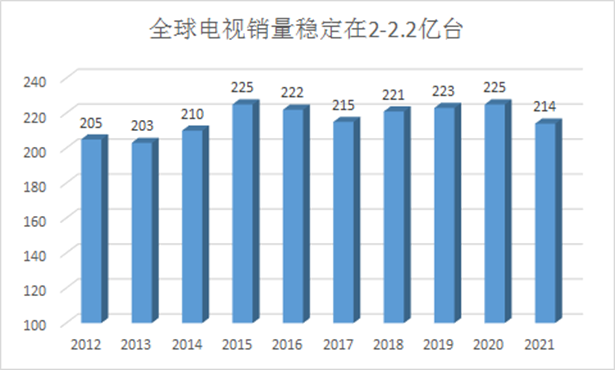

长期看,不出意外的话,TV作为面板消费主力会保持在一个长期稳定的销量,过去10年全球TV销量一直稳定在2-2.2亿台的区间。

短期来看,随着Q4进入销售旺季,各大TV终端品牌的采购逐季改善,开启回补库存动作,为传统销售旺季和2023年终端需求回归做战略库存准备。

根据The Elec,全球电视机龙头三星Q4季度的液晶电视面板的采购量已上调两成,从原计划的850万增加至950万-1000万。三星定下2023年电视出货量超过4000万台的目标,明显高于2022年出货量。

巨头的准备自有其逻辑,需求拐点已经清晰可见:

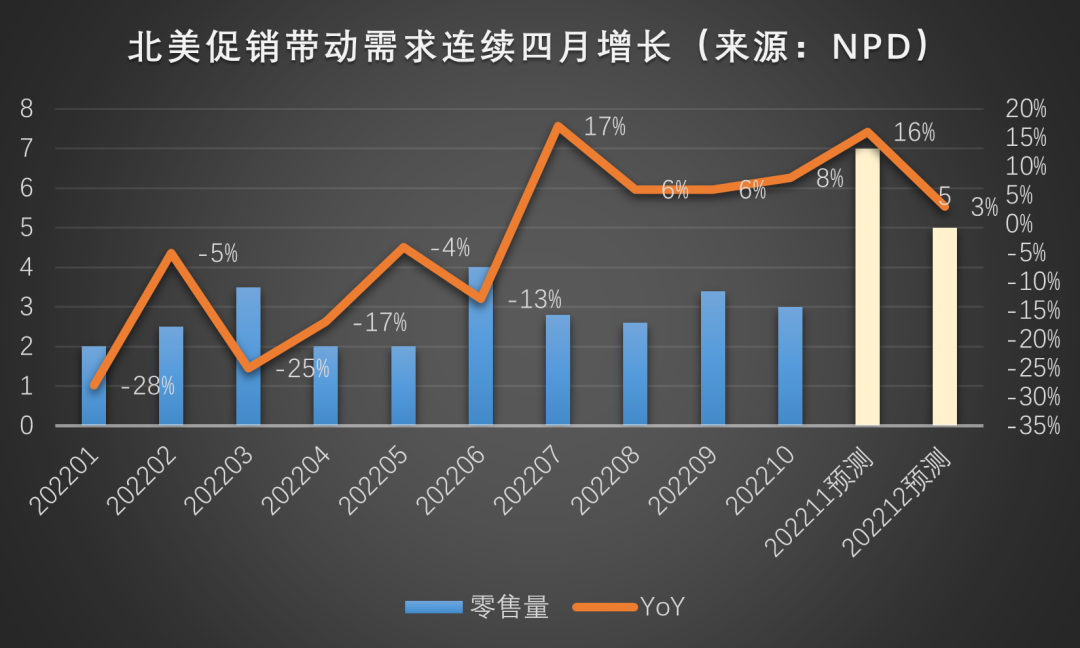

其中,北美已经摆脱了上半年负增长趋势,自2022年7月开始,已连续4个月销量同比实现正增长。而新兴市场更是一改之前的颓势,在低价促销的刺激下,全球增量需求开始爆发。

图:北美销售数据;来源:NPD

图:北美销售数据;来源:NPD

TrendForce集邦咨询报告显示,2022年第三季度,全球电视出货量达5139万台,环比增长12.4%,考虑到为冲刺今年的出货量,各大品牌进行了大促销,预计将推动四度电视出货量环比增长10.8%,达到5696万台。

从前文我们可以得出结论,供给侧的迅速出清,和需求侧清晰可见的翻转,都预示着接下来,面板行业会迎来一轮新的上行周期。

在这轮面板价格的上行周期,不难看出,TV收入占比超过50%的TCL科技将最为受益:TCL早已占据全球电视面板龙头的位置。

关于TCL科技在电视面板行业的竞争力,一组中报文字足以说明问题:

TCL华星TV面板市场份额位居全球第二,55吋和75吋产品份额全球第一,65吋产品份额全球第二,8K和 120HZ高端电视面板市场份额稳居全球第一。而在交互白板、数字标牌、拼接屏等商用市场,TCL华星也已经成为头部客户的核心供应商,其中交互白板市场份额全球第一。

长期看,新格局的开启

【1】经过一轮周期洗礼,大陆面板厂实现寡头垄断,盈利稳定性大幅提升

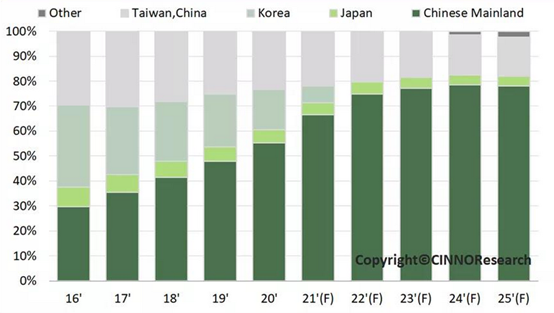

如果我们回看比赛录像,不难发现,从日本到韩国,到中国台湾,全球面板主阵地经历了数次转移,最终来到中国大陆。

经过逆周期投资,大陆面板厂获得了绝对的份额优势——拥有全球占比最高的LCD高世代线条数以及面板产能。

展望未来,新的产业转移地或不复存在,而新进者又很难在成熟阶段进入分到一杯羹。

以京东方和TCL为首的大陆面板厂领先的地位将更加难以撼动,他们将成为参与终局盛宴的超级玩家。

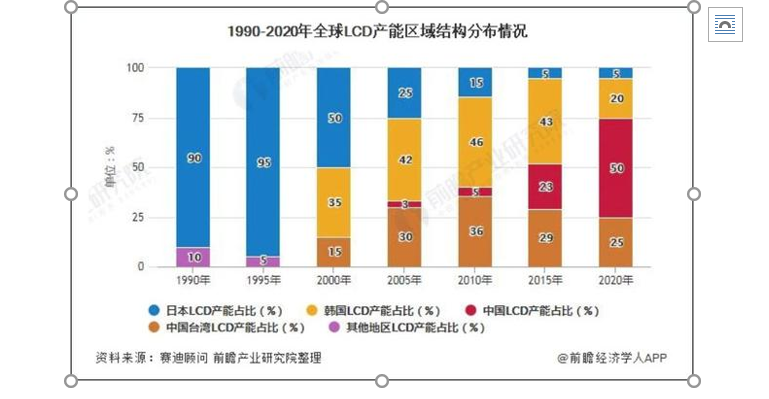

图:2016-2025年全球面板产能区域占比趋势预测,来源:CINNO Research

图:2016-2025年全球面板产能区域占比趋势预测,来源:CINNO Research

全球面板行业,份额进一步向中国大陆集中后,产业供给侧将更加有序,供给波动也将随之降低。

同时,随着大陆厂逐渐掌握产业链话语权,带来的规模效应和技术优势也将逐步体现,最终都会体现在公司利润表上。

回看面板产业发展的历史,就是一部价格战的历史。不过,这一次很可能有所不同。随着,竞争格局稳定之后,龙头厂商已经由扩充产能获得比较优势转向追求长期收益。

投资龙头,将成为开启这次周期的关键密匙。

实际上,面板格局的这场龙头游戏,在存储芯片市场早已上演,结局并不难测。

就在2021年,三星、海力士、美光占有率依次为43%、28%、23%,合计达94%,从2013年至今,三大原厂合计市占率持续超过90%,在2019年达到顶峰99%。

但完成这一切,三星用了整整20年:2000年互联网泡沫,导致内存行业大洗牌。2001年现代LG合并,之后,韩国的三星、海力士,美国的镁光、德国的英飞凌和日本的尔必达成为主要玩家。

2008年金融危机,DRAM跌破成本价,三星利用存储器行业强周期性的特点,在产能过剩,价格下跌,其他企业减产时,靠韩国政府输血,逆势扩产,进一步杀价,逼迫对手退出竞争。

2009年,由英飞凌内存部门拆分出去的奇梦达宣布破产。

2012年,DRAM价格又一次下跌,三星再次疯狂扩产打压低价格,这次日本的尔必达没有坚持住,随后被镁光收购。

最终,三星、海力士、镁光成为DRAM最大赢家,吃下整个市场。随后就是今天海力士工厂火灾,明天三星工厂断电,存储芯片从供大于求变成经常供不应求。

回看历史,三星的 “反周期套路”确实很高明,不过,这次的戏码中,中国大陆面板厂商变成了主角。

【2】从吞金兽变成现金奶牛

众所周知,面板行业的资金壁垒极高,以TCL/华星光电开建11代面板生产线为例,单条线投资规模427亿元,新企业的进入门槛高的惊人。

在新世代线投产潮——产能过剩——面板降价——利润下滑——面板厂主动降低产能利用率,落后企业面临淘汰——需求回升,产能不足——面板涨价——新一轮的产线投入的残酷淘汰赛循环下,最终只会呈现剩者为王的局面。

我们此时的预测不妨大胆一点:历经多轮周期洗礼,面板产能快速扩张期已经落下帷幕。

2021年之后,整个面板产业已经很少有新增产能,一般产线建设和量产爬坡的周期需要2-3年,目前清晰可预见的未来2-3年已经开建但尚未量产的只有广州华星T9这一条产线。不难理解,2020年大陆面板厂份额占据第一之后,新建产能动力开始明显放缓,更多是在周期低谷行业整合,比如之前华星收购三星苏州厂,京东方收购中电2条线。

除了行业低谷的并购,大家看到的产能扩张,更多是查漏补缺的选择:TCL华星要补足中尺寸IT产能,所以投建了广州t9,通过8.6代高规格IT产线降维打击台湾现有的低世代IT产线,复制其在TV面板的领先之路,实现全尺寸龙头地位。

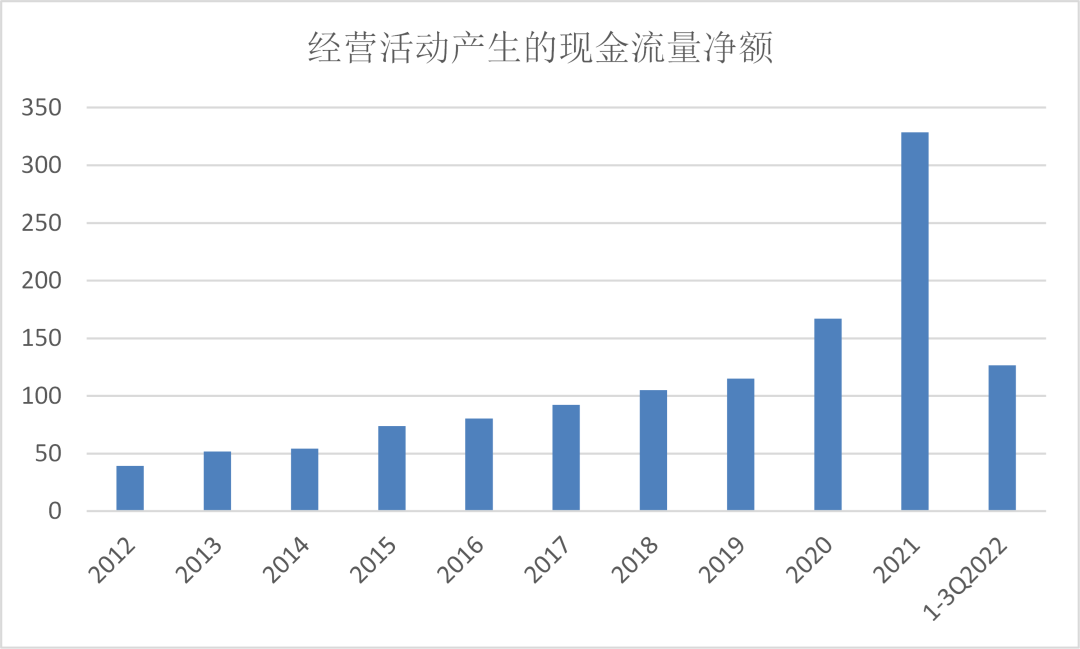

对于TCL这样的一个年经营性现金净流入200-300亿的公司来说,当产能扩张接近尾声,资本开支迅速下降,且产线折旧陆续到期带来固定资产折旧摊销压力骤减后,TCL将成为一家成色十足的现金奶牛,一场周期的戴维斯双击正在上演。

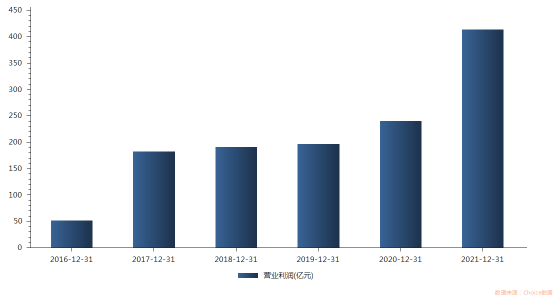

图:TCL经营活动现金流入,来源:Wind

图:TCL经营活动现金流入,来源:Wind

结语:长短周期叠加的超级机会

股价的底部从来不是预测出来的,真正的底部是市场交易出来的。

恐惧和贪婪在市场中的直观体现就是估值。

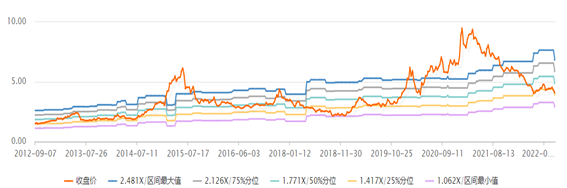

以TCL的估值为例,我们可以清楚看出当前正处在周期哪一个阶段。

回溯历史,上一轮周期在2019年12月见底,当时的TCL科技PB估值约1.8倍,目前TCL科技PB估值已低至1.6倍, 而2021年TCL科技股价最高点PB估值超过4倍,这里的估值弹性空间可见一斑。

一旦估值低到隐含了所有悲观预期,随着利空出尽,“怎么走都是向上。”

全球面板周期之船,正在悄悄起航,对投资者来说,是时候用理性战胜恐惧了。

有时候,越是简单的投资,越需要拥有在谷底仰望星空的勇气。

全球电子产业的复苏信号:面板产业领衔拐点

关于行业拐点的诸多草蛇灰线,预示着面板产业的周期巨轮正在悄悄起航。

在周期拐点下注,要用勇气战胜恐惧。

一个行业亏损最严重的时候,也是投资者对这个行业最悲观的时候,呈现的股价往往也是最具有吸引力的时候。

当下的面板行业就是如此。从2022年10月开始,面板的价格开始呈现明显反弹。周期向上的拐点正在呈现。

行情在犹豫中展开,在彷徨中延伸。尽管行业见底逻辑已充分演绎,但恐惧仍然在主导着市场。

在我们看来,关于行业拐点的诸多草蛇灰线,预示着面板产业的周期巨轮正在悄悄起航。

短期看,面板新一轮周期向上的拐点

【1】周期规律——3年一轮,新周期起航

在强周期的面板行业,产品价格变动逻辑,是绕不开的指标。

如果我们把全球面板行业的建设周期、产能爬坡速度和库存周期放在一起观察,不难发现,面板行业的周期呈现清楚的3年一轮周期的特点。

面板的上一轮周期始于2016年,结束于2019年,并以中国面板产业大获全胜而告终。

随着日企退出,三星关闭一条7代线,2016年下半年开始,面板行业开启了周期上行之路,但2017年随着大陆京东方和华星的10.5/11代高世代线集中投产,价格进入长周期下行,至2019年12月见底。

这轮周期中,伴随着价格的惨烈下跌,既加速了韩国企业的退出,也成就了中国面板厂商产业地位历史性跨越:三星和LG陆续开始退产,三星苏州厂卖给华星,中电卖给京东方,完成了一轮行业洗牌,实现了京东方和华星全球领先的地位。

在此之后,中国大陆显示产业的产值已超过4000亿元,市场份额也提升至全球第一位。

而最近这一轮,全球面板产业也走出了相似的36个月周期。

经过上一次洗牌,从2020年6月至2021年7月,面板涨价周期持续了13个月之久。与涨价周期同向的,是众多面板厂的利润纷纷创下新高。

以TCL 科技为例,2021 年半年度实现营业收入为 742.99 亿元,同比增长 153.29%;归母净利润 67.84 亿元,同比增长 461.55%。

周期的力量也直接提振了所有面板厂商的市值:京东方,TCL科技和彩虹股份的股价在2021年的二季度不约而同的完成了周期登顶。

在14个月时间内,TCL科技股价最高站上了9.76元,市值冲至1369亿。

不过,史上行业最长的涨价周期的派对很快就戛然而止。这一次的问题来自于需求端。

从2021年8月开始,由于新冠疫情反复、俄乌战争、海外通胀和欧洲能源危机交错影响,面板终端需求开始共振下行。

不过,本轮一年半的需求下行周期,也预示着新的上行周期不会太远:周期投资的时间节点的规律清楚可见。

【2】新周期的黎明——供给出清引发需求拐点

对于所有周期行业而言,供给出清是大机会的必要前提。任何一个超级周期,无一例外都在兑现这一逻辑:

以2015年的煤炭为例,当时的产能供给严重过剩,煤价一路狂跌,超七成煤企陷入亏损。

从2016年开始,国家开始推动煤炭供给侧改革,小型煤矿退出,行业集中度得到大幅提升。

随着主动去产能的加速和行业集中度的显著提升,煤炭行业的上行周期很快到来。

以龙头陕西煤业为例,2021年的陕西煤业营业利润达414亿,2016年仅为51亿。而市值更是连涨近10倍,从2016年的最低点272亿,冲到2022年最高2458亿。

面板行业同样如此,我们不妨从供需两个层面来看这个问题:

a.面板供给侧:痛苦而快速的出清

从2021年Q3算起,已经衰退整整5个季度,从供给端看已经实现了率先出清。

从行业玩家的近况,周期见底的信号已经非常明显:

首先是,面板行业2022年三季报都陷入巨额亏损。

财报显示,受消费市场低迷影响,各家业绩一片惨淡,亏损公司之间差距正在拉大,其中,友达、群创、LGD亏损较大。

昔日面板巨头LG显示第三季度销售额6.77万亿韩元,第三季度经营亏损7593.1亿韩元(近40亿人民币)。

而中国台湾“面板双虎”——友达和群创的2022年三季度财报则更为糟糕。

数据显示,友达第三季度单季亏损 104.26 亿新台币(约 23.46 亿元人民币)。群创光电10月27日公布2022年第三季营运成果,营业净损154亿元新台币(约人民币34.7亿元),税后净损127亿元新台币(约人民币28.6亿元)。

大陆厂商方面,京东方更是交出了6年来最差的三季报:总营收411.3亿元,同比下降24.7%;归母净利润亏损13亿元,同比下降118%。

彩虹股份的三季报营业总收入20.18亿元,同比下降39.94%,三季度归母净利润-9.74亿元,同比下降257.34%,自2021年四季度开始已连续亏损4个季度。

TCL科技三季度营业总收入420.15亿元,同比下降9.98%,三季度归母净利润-3.83亿元,同比下降116.59%。

不难理解,当一个行业每一个玩家都在亏损的时候,面板生产已逼近材料成本线,部分尺寸的面板甚至跌破现金成本,实际向我们证明了

一件事:跌入谷底的面板价格已经没有进一步下探空间。

从11月上旬电视面板价格全线上涨,我们已经可以看到这个不可逆趋势。实际上,从10月份看,部分规格液晶面板已经开始进行试探性涨价。

不难看出,韩国厂商已经失去了竞争力,在经营压力之下,韩国厂商选择加速产能退出,优胜劣汰得以强化。

2022年6月,三星关闭了在韩国的最后一条LCD面板生产线,结束了运营30年的液晶面板业务。而LG Display决定在2023年前停止为韩国电视市场生产LCD面板,而其中国LCD工厂也决定将部分电视面板生产线转换为IT面板生产线。

当年风光无限的韩系面板双雄将全线退出LCD行业,全球产能供给将得到进一步优化。

随着韩厂逐渐退出产能,中国台湾厂商也因为世代线低旧失去竞争力而逐步退出TV面板主流市场,转去工控、商显等细分领域。根据Business Korea数据,在2021年,中国大陆面板厂商销售收入份额为41.5%,超过韩国厂商33.2%,终结了韩国在全球新型显示领域长达17年的霸主地位。

中国厂商在电视面板领域市占率更是一骑绝尘,2022年上半年出货量也达到8400万片,全球市占率达到67%,较去年同期上涨了6.2个百分点;韩国厂商上半年电视液晶面板市占率仅剩15%。

市占率过半之后,中国大陆面板厂商就掌握了产能控制的主动权,在本次需求下行周期中,中国厂商开始主动降低稼动率,稳定面板产品价格,提升中国大陆企业的定价权。

根据Forecast数据,2022年4月开始,各大面板厂纷纷加大减产力度,在三季度末稼动率已降低至7成以下。在价格恢复到合理水平前,预计行业稼动率将维持低位运行。

综合以上几点,我们不难看出,面板在低价位徘徊已经很难持续,价格回归理性的黎明正在到来。

b.面板需求侧:拐点正在到来

从需求端分析,虽然经济复苏疲弱、高通胀导致的购买力下降对面板造成了短期很大程度影响,但没有真正削弱人们对面板的长期稳定需求。

从电视角度看,2022年作为电视消费低基数的一年,2023年显示行业比较确定会回到正增长,无论是北美还是中国,随着面板价格下跌,终端市场受低价状态刺激,聪明的消费者开始了一波换机潮的启动。

不难判断,2017-2019年的50-55吋主流尺寸将被新的65-75吋替换。中国市场双十一的销售数据已经在体现这一趋势,据GFK统计,2022年双十一期间,中国市场75吋电视面板销售份额超过30%,提升至第一位,甚至有很多消费者开始选择85吋电视,带动85吋和86吋电视销售额份额也达到了10%,超大屏时代加速来临。

、

长期看,不出意外的话,TV作为面板消费主力会保持在一个长期稳定的销量,过去10年全球TV销量一直稳定在2-2.2亿台的区间。

短期来看,随着Q4进入销售旺季,各大TV终端品牌的采购逐季改善,开启回补库存动作,为传统销售旺季和2023年终端需求回归做战略库存准备。

根据The Elec,全球电视机龙头三星Q4季度的液晶电视面板的采购量已上调两成,从原计划的850万增加至950万-1000万。三星定下2023年电视出货量超过4000万台的目标,明显高于2022年出货量。

巨头的准备自有其逻辑,需求拐点已经清晰可见:

其中,北美已经摆脱了上半年负增长趋势,自2022年7月开始,已连续4个月销量同比实现正增长。而新兴市场更是一改之前的颓势,在低价促销的刺激下,全球增量需求开始爆发。

TrendForce集邦咨询报告显示,2022年第三季度,全球电视出货量达5139万台,环比增长12.4%,考虑到为冲刺今年的出货量,各大品牌进行了大促销,预计将推动四度电视出货量环比增长10.8%,达到5696万台。

从前文我们可以得出结论,供给侧的迅速出清,和需求侧清晰可见的翻转,都预示着接下来,面板行业会迎来一轮新的上行周期。

在这轮面板价格的上行周期,不难看出,TV收入占比超过50%的TCL科技将最为受益:TCL早已占据全球电视面板龙头的位置。

关于TCL科技在电视面板行业的竞争力,一组中报文字足以说明问题:

TCL华星TV面板市场份额位居全球第二,55吋和75吋产品份额全球第一,65吋产品份额全球第二,8K和 120HZ高端电视面板市场份额稳居全球第一。而在交互白板、数字标牌、拼接屏等商用市场,TCL华星也已经成为头部客户的核心供应商,其中交互白板市场份额全球第一。

长期看,新格局的开启

【1】经过一轮周期洗礼,大陆面板厂实现寡头垄断,盈利稳定性大幅提升

如果我们回看比赛录像,不难发现,从日本到韩国,到中国台湾,全球面板主阵地经历了数次转移,最终来到中国大陆。

经过逆周期投资,大陆面板厂获得了绝对的份额优势——拥有全球占比最高的LCD高世代线条数以及面板产能。

展望未来,新的产业转移地或不复存在,而新进者又很难在成熟阶段进入分到一杯羹。

以京东方和TCL为首的大陆面板厂领先的地位将更加难以撼动,他们将成为参与终局盛宴的超级玩家。

全球面板行业,份额进一步向中国大陆集中后,产业供给侧将更加有序,供给波动也将随之降低。

同时,随着大陆厂逐渐掌握产业链话语权,带来的规模效应和技术优势也将逐步体现,最终都会体现在公司利润表上。

回看面板产业发展的历史,就是一部价格战的历史。不过,这一次很可能有所不同。随着,竞争格局稳定之后,龙头厂商已经由扩充产能获得比较优势转向追求长期收益。

投资龙头,将成为开启这次周期的关键密匙。

实际上,面板格局的这场龙头游戏,在存储芯片市场早已上演,结局并不难测。

就在2021年,三星、海力士、美光占有率依次为43%、28%、23%,合计达94%,从2013年至今,三大原厂合计市占率持续超过90%,在2019年达到顶峰99%。

但完成这一切,三星用了整整20年:2000年互联网泡沫,导致内存行业大洗牌。2001年现代LG合并,之后,韩国的三星、海力士,美国的镁光、德国的英飞凌和日本的尔必达成为主要玩家。

2008年金融危机,DRAM跌破成本价,三星利用存储器行业强周期性的特点,在产能过剩,价格下跌,其他企业减产时,靠韩国政府输血,逆势扩产,进一步杀价,逼迫对手退出竞争。

2009年,由英飞凌内存部门拆分出去的奇梦达宣布破产。

2012年,DRAM价格又一次下跌,三星再次疯狂扩产打压低价格,这次日本的尔必达没有坚持住,随后被镁光收购。

最终,三星、海力士、镁光成为DRAM最大赢家,吃下整个市场。随后就是今天海力士工厂火灾,明天三星工厂断电,存储芯片从供大于求变成经常供不应求。

回看历史,三星的 “反周期套路”确实很高明,不过,这次的戏码中,中国大陆面板厂商变成了主角。

【2】从吞金兽变成现金奶牛

众所周知,面板行业的资金壁垒极高,以TCL/华星光电开建11代面板生产线为例,单条线投资规模427亿元,新企业的进入门槛高的惊人。

在新世代线投产潮——产能过剩——面板降价——利润下滑——面板厂主动降低产能利用率,落后企业面临淘汰——需求回升,产能不足——面板涨价——新一轮的产线投入的残酷淘汰赛循环下,最终只会呈现剩者为王的局面。

我们此时的预测不妨大胆一点:历经多轮周期洗礼,面板产能快速扩张期已经落下帷幕。

2021年之后,整个面板产业已经很少有新增产能,一般产线建设和量产爬坡的周期需要2-3年,目前清晰可预见的未来2-3年已经开建但尚未量产的只有广州华星T9这一条产线。不难理解,2020年大陆面板厂份额占据第一之后,新建产能动力开始明显放缓,更多是在周期低谷行业整合,比如之前华星收购三星苏州厂,京东方收购中电2条线。

除了行业低谷的并购,大家看到的产能扩张,更多是查漏补缺的选择:TCL华星要补足中尺寸IT产能,所以投建了广州t9,通过8.6代高规格IT产线降维打击台湾现有的低世代IT产线,复制其在TV面板的领先之路,实现全尺寸龙头地位。

对于TCL这样的一个年经营性现金净流入200-300亿的公司来说,当产能扩张接近尾声,资本开支迅速下降,且产线折旧陆续到期带来固定资产折旧摊销压力骤减后,TCL将成为一家成色十足的现金奶牛,一场周期的戴维斯双击正在上演。

结语:长短周期叠加的超级机会

股价的底部从来不是预测出来的,真正的底部是市场交易出来的。

恐惧和贪婪在市场中的直观体现就是估值。

以TCL的估值为例,我们可以清楚看出当前正处在周期哪一个阶段。

回溯历史,上一轮周期在2019年12月见底,当时的TCL科技PB估值约1.8倍,目前TCL科技PB估值已低至1.6倍, 而2021年TCL科技股价最高点PB估值超过4倍,这里的估值弹性空间可见一斑。

一旦估值低到隐含了所有悲观预期,随着利空出尽,“怎么走都是向上。”

全球面板周期之船,正在悄悄起航,对投资者来说,是时候用理性战胜恐惧了。

有时候,越是简单的投资,越需要拥有在谷底仰望星空的勇气。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论