来源 | 戴德梁行资本市场部

作者 | CM Academy

开年之初,戴德梁行资本市场部发起了一项覆盖122家投资机构的意向调查,调查结果显示数据中心、物流地产热度明显上升,成为除写字楼外投资机构2020年最为青睐的两大物业类型。然而当落地到该如何选择合适的项目,以及数据中心、物流地产的投资逻辑等问题,虽然很多人感兴趣,但仍处于摸索阶段。

基于此,CM Academy邀请到Actis合伙人刘孝宁先生(Thomas Liu)、GLP中国区董事总经理、首席投资官潘文先生(Steven Pan),和资本市场部就数据中心和物流地产的话题,展开了深入的剖析与讨论。

为更有效交流,好学的资本市场部团队在嘉宾到达前已内部分享数据中心的知识、分析投资者活动。

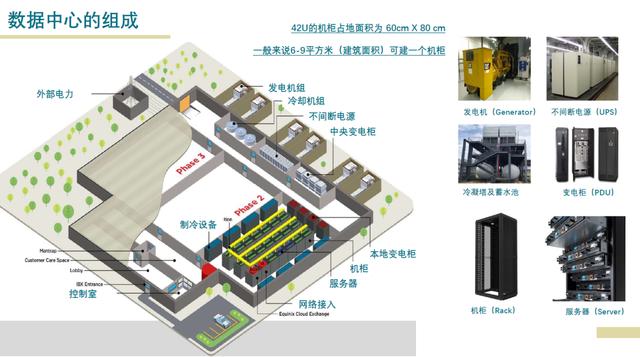

和传统的写字楼、商业项目不同,数据中心由于搭载了计算机设备,在项目选址、参与对象、租金水平等方面都有一定独特性,其自成体系的投资逻辑也成为不少地产人士所关注的问题。

CM Academy敏锐地察觉到这一点,率先开设数据中心相关课程,邀请到Actis合伙人刘孝宁先生(Thomas Liu)对数据中心投资逻辑进行了详尽的讲解。

Actis在数据中心投资上积累了丰富经验,长期和多家知名数据中心设计、开发和运营服务商保持着紧密合作,此前1.8亿美元投资朝亚控股更是成为数据中心行业的极具代表性的投资。

△刘孝宁(Thomas Liu)和大中华区资本市场部总裁、中国资本市场部主管叶国平(Alvin Yip)

未来用家自建自用是否会成为趋势?

Thomas :就国内而言,随着电商、网游、云计算等行业的快速发展,虽然会出现更多自建的IDC,但应该无法完全满足这些企业所需,还是会有比较可观的需求流向独立开发和运营商;而在国外,自建、定制性长租和租赁并存,特别是定位清晰的大型网络企业,大多数还是专注于自己的主营业务,对于数据中心这类配套设施还是需要以来租赁来满足他们快速增长的需求。

选址上,市区与偏远地区IDC的差别主要是什么?

Thomas :无论偏远地区还是市区,实际上都是布光纤,使用上理应差别并不大。但对于IDC用户而言,还是有其它的考虑。

考虑的最大一点可能是电费,由于它占了运营成本很大的份额。而部分偏远地区,如张北、内蒙、宁夏等地会有一定电费补贴,对用户会有一定的吸引。但同时在市区运营商也可以透过更有效的设计和运营方案来节省能耗,比如同是3000机柜、租10年的前提下,PUE(Power UsageEffectiveness)2.0和1.5之间的电费成本差额便可以高达近1亿美金。另外一个需要考虑的因素是人才。高端数据中心365/24/7的运营和维护对于人员资质要求相当高,如今数据中心高速发展,一二线城市对这类人才已经需求殷切,地区偏远对于IDC运营商和客户吸引适当的人才是个很大的考验。

同时,对于一些对延时有着严苛要求的网络企业,比如网游、金融业务等,微秒、甚至毫秒级的延迟对业务都有影响,所以囊括这部分业务的数据中心通常会放在市区。

区位的不同,对于租金有何影响?

Thomas :数据中心不像写字楼一样有明显的甲乙分级,加之不同数据中心的设计和设备质量差异较大,运营商的服务质量也不尽相同,导致同样在一线城市的数据中心的租金水平都会有比较大的差异。另外在实际操作过程中,有可能出现原本租金便宜的地方,因电费、网络、人力等运营成本叠加,结果TCO (Total Cost of Ownership)总支出更高,所以还是需要结合IDC用户企业实际情况来具体分析的。

数据中心资产在二级市场上可以拿到近20倍的EBITDA估值,但是在大宗交易市场上仅有10倍左右。作为地产投资基金,该如何应对这样的情况?

Thomas :作为投资者,我们也看到了这个现象,所以选择了以“平台公司”的形式运作,即将数据中心项目本身、所有土地、能评、电力、网络等合约及证照、完善的管理、销售和项目运营团队都打包在一个公司内,期望退出时以“平台交易”的方式把公司上市或整体出售给战略买方,来实现更高的“溢价空间”。

你预计5年之后,数据中心的发展会如何?

Thomas :行业细化分工会越来越明显,IDC企业需要选择专注于金字塔顶端或底端业务,同时也会面临到轻资产和重资产的选择,这些战略性的选择会对企业发展甚至存亡产生更为直接的影响。

数据中心之外,物流地产同样是大热的“红人”。得益于电商互联网的发展,物流地产本就是近年非常火的投资类型,加上疫情之下大规模“居家隔离”,日常生活对于物流的要求更高,物流地产的需求变得更为庞大。在这其中,普洛斯作为中国物流基础设施市场的龙头企业,其运作模式一直为人所津津乐道。

在此,CM Academy也邀请到普洛斯中国区董事总经理、首席投资官潘文先生(Steven Pan)和成员们分享物流地产运作经验、交流物流市场发展观点。

潘文 Steven Pan

潘文先生在地产、物流及相关上下游产业的战略投资及并购方面拥有丰富的经验,当前主要负责普洛斯中国区投资部、市场调研部、兼并收购部的全面管理。

新出台的基础建设设施公募基金计划会对行业产生哪些影响?

Steven :整体来看还是有利的,并且公募基金计划中特别提到了仓储物流,体现了政府对整个行业的政策支持。但是利好之下,势必也将吸引更多资金方进入到仓储物流行业。根据我们过往的数据来看,整个物流地产市场其实是相对稳定的,交易量和传统的商业、住宅市场不在同一个量级,百亿级别的资金都可能引起物流地产市场一定的波动。在这样的情况下,业内企业都将面临不同程度的考验,类似普洛斯这样具有一定规模的龙头企业可能更多的是通过当前的市场环境下发现新商机,但于中小型企业而言可能会面临更多的挑战。

新冠疫情之下,对物流中心有何冲击?

Steven :就目前而言,新冠疫情对制造业和进出口造成了直接影响,且考虑到市场表现具有一定滞后性,这样的影响可能会持续1-2年的时间,甚至可能出现一定倒闭潮;但相应的,疫情催生之下,诸如新零售、生鲜、医药需求反倒出现提升,相关的物流中心的业务量亦会出现增长。

除地产出租的租金收入外,物流中心还有什么可能的收入来源?各自的比重是多少?

Steven :最伊始的时候租金收入必然占到绝大部分的比重,但随着运营模式的升级,以及普洛斯物流生态体系的逐步建立和完善,由物流中心衍生出来的金融服务、供应链服务、资产运营服务、大数据服务、新能源服务等,为客户提供了更多元的选择,也大幅提升了客户粘性;同时,随着行业发展不断细化,这部分“衍生服务”产生的收入也有非常可观的潜力。

电商自建仓库对于整个物流行业而言有何影响?

Steven :虽然电商平台自建物流仓库的例子屡见不鲜,特别是像京东、苏宁、唯品会等已经成为物流地产市场上不容忽视的存在,但他们建造物流仓库大多是出于自用需求,故在定位、选址等方面都是以企业本身需求为中心,并不以对外出租为主;而普洛斯作为现代产业园的专业提供商和服务商,更多的是以“第三方”平台的身份提供专业服务。所以,电商自建仓库对物流市场而言有一定影响,但由于它们和传统物流企业的业务交叉程度相对有限,所以造成的影响其实并不大。

△课程结束后,戴德梁行资本市场部上海办公室成员和潘文(Steven Pan)合影留念

乘风破浪的数据中心与物流地产

数据中心、物流地产的投资逻辑是什么?

来源 | 戴德梁行资本市场部

作者 | CM Academy

开年之初,戴德梁行资本市场部发起了一项覆盖122家投资机构的意向调查,调查结果显示数据中心、物流地产热度明显上升,成为除写字楼外投资机构2020年最为青睐的两大物业类型。然而当落地到该如何选择合适的项目,以及数据中心、物流地产的投资逻辑等问题,虽然很多人感兴趣,但仍处于摸索阶段。

基于此,CM Academy邀请到Actis合伙人刘孝宁先生(Thomas Liu)、GLP中国区董事总经理、首席投资官潘文先生(Steven Pan),和资本市场部就数据中心和物流地产的话题,展开了深入的剖析与讨论。

为更有效交流,好学的资本市场部团队在嘉宾到达前已内部分享数据中心的知识、分析投资者活动。

和传统的写字楼、商业项目不同,数据中心由于搭载了计算机设备,在项目选址、参与对象、租金水平等方面都有一定独特性,其自成体系的投资逻辑也成为不少地产人士所关注的问题。

CM Academy敏锐地察觉到这一点,率先开设数据中心相关课程,邀请到Actis合伙人刘孝宁先生(Thomas Liu)对数据中心投资逻辑进行了详尽的讲解。

Actis在数据中心投资上积累了丰富经验,长期和多家知名数据中心设计、开发和运营服务商保持着紧密合作,此前1.8亿美元投资朝亚控股更是成为数据中心行业的极具代表性的投资。

△刘孝宁(Thomas Liu)和大中华区资本市场部总裁、中国资本市场部主管叶国平(Alvin Yip)

未来用家自建自用是否会成为趋势?

Thomas :就国内而言,随着电商、网游、云计算等行业的快速发展,虽然会出现更多自建的IDC,但应该无法完全满足这些企业所需,还是会有比较可观的需求流向独立开发和运营商;而在国外,自建、定制性长租和租赁并存,特别是定位清晰的大型网络企业,大多数还是专注于自己的主营业务,对于数据中心这类配套设施还是需要以来租赁来满足他们快速增长的需求。

选址上,市区与偏远地区IDC的差别主要是什么?

Thomas :无论偏远地区还是市区,实际上都是布光纤,使用上理应差别并不大。但对于IDC用户而言,还是有其它的考虑。

考虑的最大一点可能是电费,由于它占了运营成本很大的份额。而部分偏远地区,如张北、内蒙、宁夏等地会有一定电费补贴,对用户会有一定的吸引。但同时在市区运营商也可以透过更有效的设计和运营方案来节省能耗,比如同是3000机柜、租10年的前提下,PUE(Power UsageEffectiveness)2.0和1.5之间的电费成本差额便可以高达近1亿美金。另外一个需要考虑的因素是人才。高端数据中心365/24/7的运营和维护对于人员资质要求相当高,如今数据中心高速发展,一二线城市对这类人才已经需求殷切,地区偏远对于IDC运营商和客户吸引适当的人才是个很大的考验。

同时,对于一些对延时有着严苛要求的网络企业,比如网游、金融业务等,微秒、甚至毫秒级的延迟对业务都有影响,所以囊括这部分业务的数据中心通常会放在市区。

区位的不同,对于租金有何影响?

Thomas :数据中心不像写字楼一样有明显的甲乙分级,加之不同数据中心的设计和设备质量差异较大,运营商的服务质量也不尽相同,导致同样在一线城市的数据中心的租金水平都会有比较大的差异。另外在实际操作过程中,有可能出现原本租金便宜的地方,因电费、网络、人力等运营成本叠加,结果TCO (Total Cost of Ownership)总支出更高,所以还是需要结合IDC用户企业实际情况来具体分析的。

数据中心资产在二级市场上可以拿到近20倍的EBITDA估值,但是在大宗交易市场上仅有10倍左右。作为地产投资基金,该如何应对这样的情况?

Thomas :作为投资者,我们也看到了这个现象,所以选择了以“平台公司”的形式运作,即将数据中心项目本身、所有土地、能评、电力、网络等合约及证照、完善的管理、销售和项目运营团队都打包在一个公司内,期望退出时以“平台交易”的方式把公司上市或整体出售给战略买方,来实现更高的“溢价空间”。

你预计5年之后,数据中心的发展会如何?

Thomas :行业细化分工会越来越明显,IDC企业需要选择专注于金字塔顶端或底端业务,同时也会面临到轻资产和重资产的选择,这些战略性的选择会对企业发展甚至存亡产生更为直接的影响。

数据中心之外,物流地产同样是大热的“红人”。得益于电商互联网的发展,物流地产本就是近年非常火的投资类型,加上疫情之下大规模“居家隔离”,日常生活对于物流的要求更高,物流地产的需求变得更为庞大。在这其中,普洛斯作为中国物流基础设施市场的龙头企业,其运作模式一直为人所津津乐道。

在此,CM Academy也邀请到普洛斯中国区董事总经理、首席投资官潘文先生(Steven Pan)和成员们分享物流地产运作经验、交流物流市场发展观点。

潘文 Steven Pan

潘文先生在地产、物流及相关上下游产业的战略投资及并购方面拥有丰富的经验,当前主要负责普洛斯中国区投资部、市场调研部、兼并收购部的全面管理。

新出台的基础建设设施公募基金计划会对行业产生哪些影响?

Steven :整体来看还是有利的,并且公募基金计划中特别提到了仓储物流,体现了政府对整个行业的政策支持。但是利好之下,势必也将吸引更多资金方进入到仓储物流行业。根据我们过往的数据来看,整个物流地产市场其实是相对稳定的,交易量和传统的商业、住宅市场不在同一个量级,百亿级别的资金都可能引起物流地产市场一定的波动。在这样的情况下,业内企业都将面临不同程度的考验,类似普洛斯这样具有一定规模的龙头企业可能更多的是通过当前的市场环境下发现新商机,但于中小型企业而言可能会面临更多的挑战。

新冠疫情之下,对物流中心有何冲击?

Steven :就目前而言,新冠疫情对制造业和进出口造成了直接影响,且考虑到市场表现具有一定滞后性,这样的影响可能会持续1-2年的时间,甚至可能出现一定倒闭潮;但相应的,疫情催生之下,诸如新零售、生鲜、医药需求反倒出现提升,相关的物流中心的业务量亦会出现增长。

除地产出租的租金收入外,物流中心还有什么可能的收入来源?各自的比重是多少?

Steven :最伊始的时候租金收入必然占到绝大部分的比重,但随着运营模式的升级,以及普洛斯物流生态体系的逐步建立和完善,由物流中心衍生出来的金融服务、供应链服务、资产运营服务、大数据服务、新能源服务等,为客户提供了更多元的选择,也大幅提升了客户粘性;同时,随着行业发展不断细化,这部分“衍生服务”产生的收入也有非常可观的潜力。

电商自建仓库对于整个物流行业而言有何影响?

Steven :虽然电商平台自建物流仓库的例子屡见不鲜,特别是像京东、苏宁、唯品会等已经成为物流地产市场上不容忽视的存在,但他们建造物流仓库大多是出于自用需求,故在定位、选址等方面都是以企业本身需求为中心,并不以对外出租为主;而普洛斯作为现代产业园的专业提供商和服务商,更多的是以“第三方”平台的身份提供专业服务。所以,电商自建仓库对物流市场而言有一定影响,但由于它们和传统物流企业的业务交叉程度相对有限,所以造成的影响其实并不大。

△课程结束后,戴德梁行资本市场部上海办公室成员和潘文(Steven Pan)合影留念

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论