在不久前举办的“2025创投辽宁发展大会”上,“投中十问”环节有一段颇具张力的讨论。针对LP关于回款周期的提问,一位知名GP略显激动地回应称:“可能部分头部GP基金,5年DPI到1已经很不错了。”

这句带着“可能”的回应,在现场掀起不小的波澜。作为一级市场数据集散地,当时我们差点忍不住想补上一句:“哥,别说五年,真能做到七年DPI到1,已经是‘基中之龙’了。”只是彼时我们的年度业绩标尺尚在打磨,不便贸然下场,以免失之偏颇,违背研究应有的审慎。

那么,灵魂问题来了:

DPI到底几年到1算优秀?

万一不慎“踩雷”,几年才能回本?

成立5年的基金,DPI到底能到多少?

答案,就在新鲜出炉的《2024年投中私募股权基金业绩基准》里!顶着LP们年初至今的轮番“催更”,经过团队反复的数据核验与逻辑推敲,这份连续第三年发布的行业标尺,终于来了。

↓点击阅读

2023投中私募股权基金业绩基准(Benchmark)

2022投中私募股权基金业绩基准(Benchmark)

一份“慢工出细活”的行业体检报告

为什么今年的报告我们花了这么长时间呢?

核心在于数据透明度。大家都知道,美国市场LP结构以养老金等机构投资人为主,且依据美国信息自由法令(FOIA),机构投资人必须公开披露所投基金的业绩表现。这就使得美国Benchmark的统计变得相对容易,且代表性更强。而国内私募基金业绩透明度仍然较低,这就使得真实业绩的获取变得尤为困难。

我们的数据主要来自上一年度详尽的GP尽调,并经分析师交叉核验,力求可靠。正因如此,很多LP视这份报告为核心工具——衡量自身、评估新基金。

因此我们也在思考:如何利用这部分真实数据,从更多的角度去观察这个行业?例如大家可以在今年的报告里会看到我们首次尝试纳入了「双维度的聚类分析」,试图做出二维基金业绩分布的直观可视化。

而在本系列的Benchmark解读中,我们也将尝试从更多不同切面,验证当下的“体感”是否能够得到数据支撑。

当然,我们也需要提醒报告使用者,由于信息披露的局限性,本基准使用的底层数据更像是行业整体表现的抽样值。因此,也真诚欢迎更多的LP、GP贡献数据,让行业更透明,让优秀被看见。

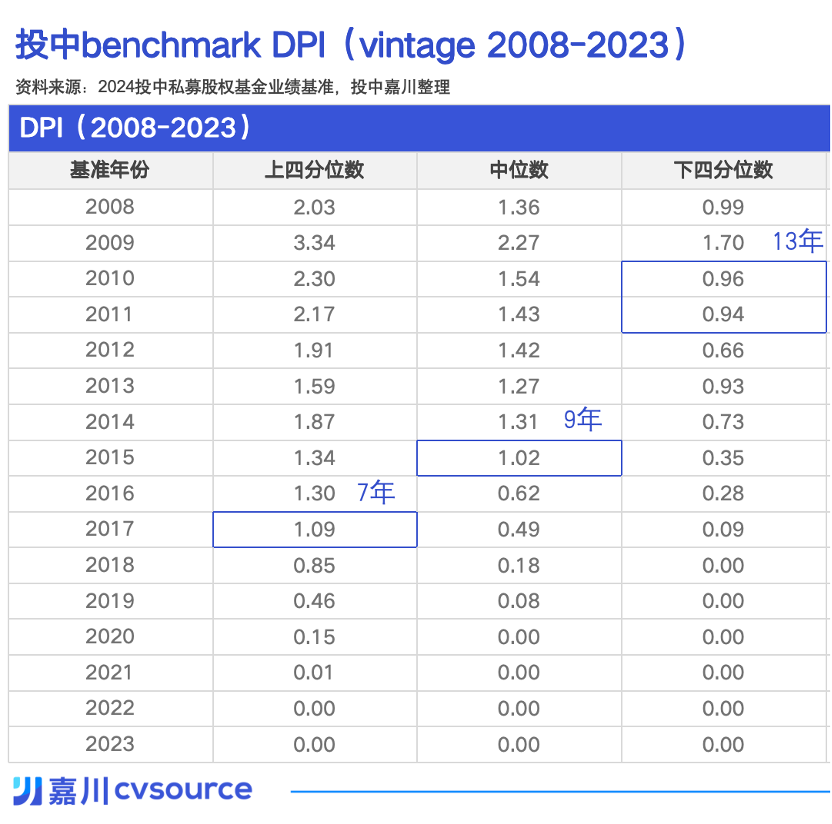

基金到底几年能回本?

解读第一期,我们就来直击痛点:基金到底几年能回本?

从2024年末数据来看,9年回本是行业大部分基金的表现,而优秀的基金7年DPI能到1。成立5年的基金,优秀的,DPI能达到50%。如果不巧投到了下四分位,请做好心理准备,回本大约需要13年。

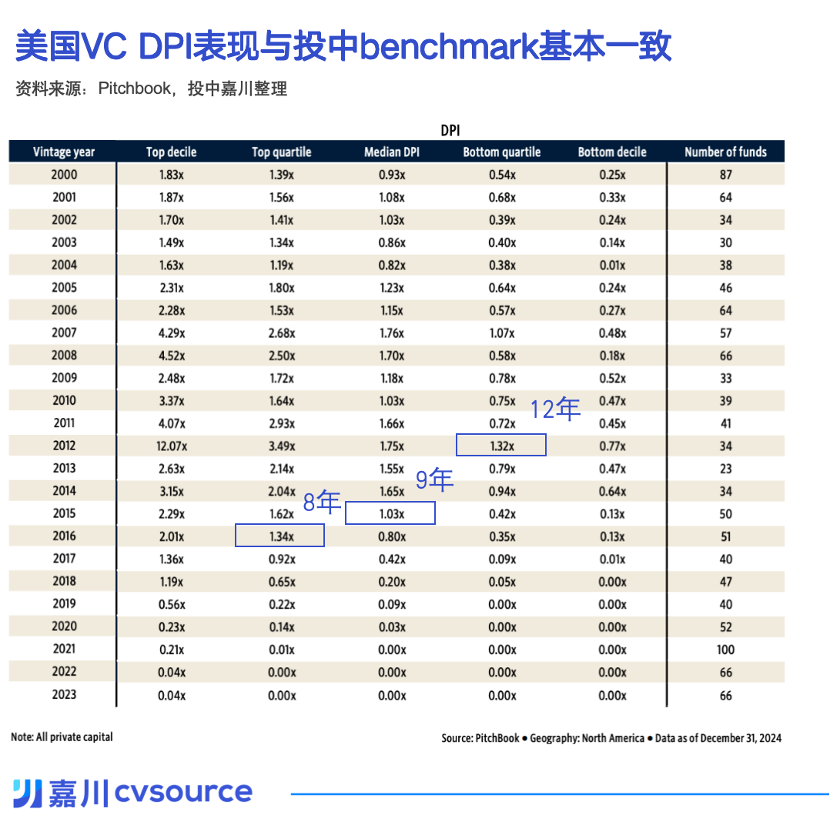

仅仅是国内基金这么“慢”么?

答案是:海外也一样。拉来了同期(2024年末)美国VC基金的数据(来源:Pitchbook),结果很一致:

- 美国优秀基金(上四分位):7-8年回本。

- 美国中位数基金:9年左右DPI到1。

- 美国尾部基金(下四分位):回本需12年。

我们也观察了截至2017、2018年末的Benchmark数据,结论也差不多,有兴趣的读者可以找来看看,这里就不做赘述了。

这么看,VC基金的回本周期似乎本身并未延长,而我们当下体感的DPI变缓,也许是投资人的预期时间框架正在缩短,与行业固有的长期规律形成了错配。

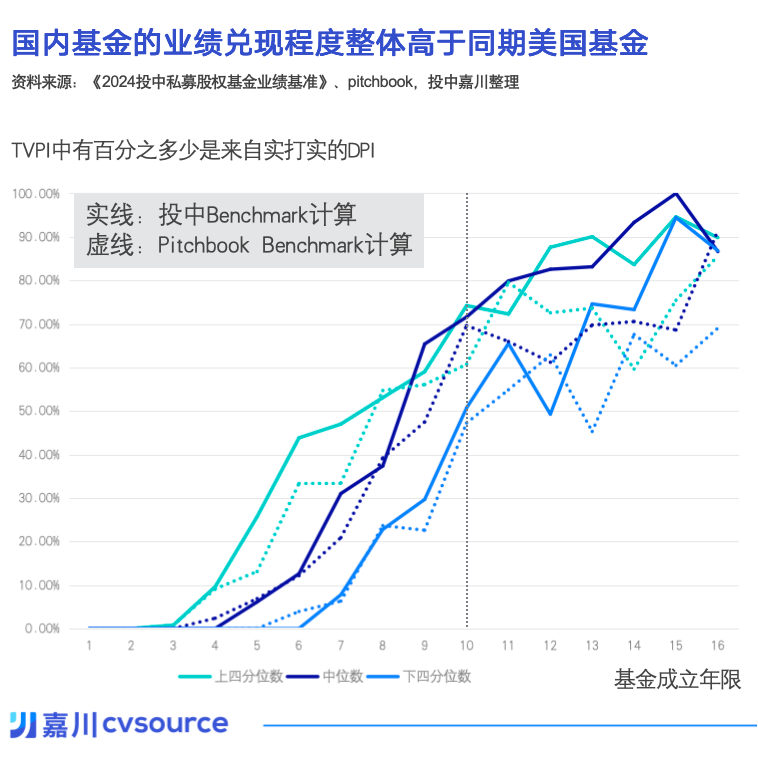

DPI/TVPI,看得见的回报才算兑现

我们再来将TVPI与DPI联动起来,看看基金的「业绩兑现程度」。

我们引入「业绩兑现度」指标:DPI/TVPI。它衡量的是基金账面上漂亮的总价值(TVPI),有多少已经真金白银回到了LP口袋(DPI),而不是停留在纸面估值。整体业绩兑现程度来看,在各个Vintage的中国基金,整体业绩兑现程度高于同期的美国基金,体现在图中即实线表现整体高于虚线。

此外我们还发现了一个有意思的点,即:成立年限12-15年,即Vintage 2009-2012年的美国基金整体业绩兑现程度较低。这大概率受到了2008年金融危机的影响。通常理解,在金融危机后,资产价值大幅回调,存在很多低估的投资机会。而从实际表现来看,部分当时低估的投资机会似乎仍以估值的形式存在于账面上。

以上,便是我们为大家带来的Benchmark第一期解读。

总结与价值

数据揭示了VC/PE行业的基本规律与共同挑战:7年DPI到1是优秀标杆,9年是常态,13年则需警醒。中美趋同的表现证明,长期性是行业基因,而非区域特色。

面对LP加速回款的期待与GP长期价值创造的矛盾,这份Benchmark的价值在于:用真实数据建立理性的共识。我们也希望它不仅是衡量个体的标尺,更能成为推动行业建立更健康的预期管理的基石。

DPI/TVPI的差异则提醒我们:账面繁荣需最终落脚于真实现金流,这才是价值创造的闭环。国内基金在业绩兑现上展现的韧性,值得关注。

提升透明度,是穿越周期、赢得长期信任的关键一步。我们也呼吁更多LP与GP共享数据,共同构建更精准、更具代表性的行业基准。唯有看清脚下的路,中国创投生态才能更坚定地支持真正的创新,实现资本与创新的长期共赢。

LP别催,7年DPI到1已经是“基中之龙”了丨投中嘉川

看得见的回报才算兑现。

在不久前举办的“2025创投辽宁发展大会”上,“投中十问”环节有一段颇具张力的讨论。针对LP关于回款周期的提问,一位知名GP略显激动地回应称:“可能部分头部GP基金,5年DPI到1已经很不错了。”

这句带着“可能”的回应,在现场掀起不小的波澜。作为一级市场数据集散地,当时我们差点忍不住想补上一句:“哥,别说五年,真能做到七年DPI到1,已经是‘基中之龙’了。”只是彼时我们的年度业绩标尺尚在打磨,不便贸然下场,以免失之偏颇,违背研究应有的审慎。

那么,灵魂问题来了:

DPI到底几年到1算优秀?

万一不慎“踩雷”,几年才能回本?

成立5年的基金,DPI到底能到多少?

答案,就在新鲜出炉的《2024年投中私募股权基金业绩基准》里!顶着LP们年初至今的轮番“催更”,经过团队反复的数据核验与逻辑推敲,这份连续第三年发布的行业标尺,终于来了。

↓点击阅读

2023投中私募股权基金业绩基准(Benchmark)

2022投中私募股权基金业绩基准(Benchmark)

一份“慢工出细活”的行业体检报告

为什么今年的报告我们花了这么长时间呢?

核心在于数据透明度。大家都知道,美国市场LP结构以养老金等机构投资人为主,且依据美国信息自由法令(FOIA),机构投资人必须公开披露所投基金的业绩表现。这就使得美国Benchmark的统计变得相对容易,且代表性更强。而国内私募基金业绩透明度仍然较低,这就使得真实业绩的获取变得尤为困难。

我们的数据主要来自上一年度详尽的GP尽调,并经分析师交叉核验,力求可靠。正因如此,很多LP视这份报告为核心工具——衡量自身、评估新基金。

因此我们也在思考:如何利用这部分真实数据,从更多的角度去观察这个行业?例如大家可以在今年的报告里会看到我们首次尝试纳入了「双维度的聚类分析」,试图做出二维基金业绩分布的直观可视化。

而在本系列的Benchmark解读中,我们也将尝试从更多不同切面,验证当下的“体感”是否能够得到数据支撑。

当然,我们也需要提醒报告使用者,由于信息披露的局限性,本基准使用的底层数据更像是行业整体表现的抽样值。因此,也真诚欢迎更多的LP、GP贡献数据,让行业更透明,让优秀被看见。

基金到底几年能回本?

解读第一期,我们就来直击痛点:基金到底几年能回本?

从2024年末数据来看,9年回本是行业大部分基金的表现,而优秀的基金7年DPI能到1。成立5年的基金,优秀的,DPI能达到50%。如果不巧投到了下四分位,请做好心理准备,回本大约需要13年。

仅仅是国内基金这么“慢”么?

答案是:海外也一样。拉来了同期(2024年末)美国VC基金的数据(来源:Pitchbook),结果很一致:

- 美国优秀基金(上四分位):7-8年回本。

- 美国中位数基金:9年左右DPI到1。

- 美国尾部基金(下四分位):回本需12年。

我们也观察了截至2017、2018年末的Benchmark数据,结论也差不多,有兴趣的读者可以找来看看,这里就不做赘述了。

这么看,VC基金的回本周期似乎本身并未延长,而我们当下体感的DPI变缓,也许是投资人的预期时间框架正在缩短,与行业固有的长期规律形成了错配。

DPI/TVPI,看得见的回报才算兑现

我们再来将TVPI与DPI联动起来,看看基金的「业绩兑现程度」。

我们引入「业绩兑现度」指标:DPI/TVPI。它衡量的是基金账面上漂亮的总价值(TVPI),有多少已经真金白银回到了LP口袋(DPI),而不是停留在纸面估值。整体业绩兑现程度来看,在各个Vintage的中国基金,整体业绩兑现程度高于同期的美国基金,体现在图中即实线表现整体高于虚线。

此外我们还发现了一个有意思的点,即:成立年限12-15年,即Vintage 2009-2012年的美国基金整体业绩兑现程度较低。这大概率受到了2008年金融危机的影响。通常理解,在金融危机后,资产价值大幅回调,存在很多低估的投资机会。而从实际表现来看,部分当时低估的投资机会似乎仍以估值的形式存在于账面上。

以上,便是我们为大家带来的Benchmark第一期解读。

总结与价值

数据揭示了VC/PE行业的基本规律与共同挑战:7年DPI到1是优秀标杆,9年是常态,13年则需警醒。中美趋同的表现证明,长期性是行业基因,而非区域特色。

面对LP加速回款的期待与GP长期价值创造的矛盾,这份Benchmark的价值在于:用真实数据建立理性的共识。我们也希望它不仅是衡量个体的标尺,更能成为推动行业建立更健康的预期管理的基石。

DPI/TVPI的差异则提醒我们:账面繁荣需最终落脚于真实现金流,这才是价值创造的闭环。国内基金在业绩兑现上展现的韧性,值得关注。

提升透明度,是穿越周期、赢得长期信任的关键一步。我们也呼吁更多LP与GP共享数据,共同构建更精准、更具代表性的行业基准。唯有看清脚下的路,中国创投生态才能更坚定地支持真正的创新,实现资本与创新的长期共赢。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论