2024年,中国股权投资市场正在经历“漫长的季节”:长长的隧道、远远的微光、和一群在雪夜匆匆赶路的旅人。这是一个“争议多,少共识”的阶段,坎坷崎岖、刺骨寒风是季节的底色。

在今年一季度,杨晓磊调研了50家头部机构,得到的反馈难言乐观:行业普遍认为没有Beta,甚至进入“负Beta时代”;IPO退出进入困难模式;大部分机构开始降本增效、优化裁员……

但在凌冽的寒风中,依然需要砥砺前行。市场没有比现在更需要理想主义的时候了,也没有比现在更需要创造过历史、书写过历史的人,继续留在牌桌上的时候了。投中信息首席执行官杨晓磊表示,中国的科技创新、产业升级、社会就业等都与风险投资密切相关、休戚与共。即使面临前所未有的挑战,也不能没有风险投资,不能没有风险投资人。

风险资本是最聪明的资本、最长情的资本、更是最坚韧的资本。勇敢者将从错综复杂的迷宫中凯旋。

5月8日,在由投中信息和投中网主办的“2024中国投资年会”上,投中信息首席执行官杨晓磊发表题为“漫长的季节”的主题演讲。

以下为现场演讲实录,由投中网进行整理:

尊敬的陈区长、尊敬的黄市长,各位现场的嘉宾朋友们,大家上午好!我是投中信息的杨晓磊,代表主办方向大家莅临表示非常的感谢。

这是我们举办的第18届投资年会,18年弹指一挥间,这18年是中国私募股权发展波澜壮阔的18年。今天回头看,我觉得去年的此时在这里分享的判断可能是对的,也就是2023年是行业遇到重大挑战、挫折和转折的一年,在这里给大家汇报一下我们的一些观察。

今年年会的Slogan是“不响不辍”,来自于去年的一部大热剧叫《繁花》,王家卫指导的,讲的是90年代的上海,一个年轻人小人物抓住时代的机遇走向成功,改变自己命运的故事。

我今天的主题叫做《漫长的季节》,同样是90年代的故事,也是去年的大热剧,讲的是东北的故事,讲的是一个人、一群人、一代人遇到困境该如何面对的故事,想表达的是一旦有一天生活变成一片废墟,或者有一天发现自己被困在废墟里,要爬起来继续前行。

今天的封面还是用ChatGPT和Midjourney做的,今天给它的主题词是长长的隧道、远处的微光,一个人艰难地行走,想描述的是今天这个行业的机遇和行业的困境。

我们先看一看宏观的数据,借由各种政治理由,美国持续和中国做脱钩,对中国企业做施压,这些老生常谈,不多讲。近期我们听到最多的事是美国尝试着封禁Tiktok,美国前财长姆努钦,要做一个财团,把Tiktok以低成本、低代价收购掉,把舆论工具和流量工具掌握在手里。但另外一方面,中国在持续开放方面做了很大的努力,前段日子马斯克来到中国交流,来中国和领导会晤,会晤后拿到了特斯拉的数据安全绿牌,隔夜特斯拉大涨接近1000亿美金。

中国的GDP占美国以及世界GDP的走势,2018年、2021年、2023年随着中美贸易摩擦,中国对美国的GDP、对全球的GDP在2018年达到高点,2019年开始下降,随着疫情的到来,由于我们的疫情管控能力和水平确实不错,所以对于美国的GDP再次走高。到了2021年前后再次下行,一直下行到今天。

这背后有几个因素:

第一,全球放开,中国疫情在放开的步伐上略微慢了。

第二,美国加息,全球的资本向美国流动。

第三,美国持续推进脱钩。

第四,汇率的变化。

这对市场的主体影响是什么?情况不是很好。我们看得到注销的企业量逐年攀升,灰色是注销的,蓝色是新注册的,注销企业占注册企业的比例从2019年开始持续维护在高位,失信人、法拍房到去年年底达到新高。前段时间,媒体报道由于失信人过高,甚至产生了一个职业叫“背债人”,这是今天市场普遍遇到的情况。

再看一看全球和中国一级市场非常相关的二级市场表现,这是全球主要经济体的GDP与股票收益率的情况,这边用的是综合指数,横轴是GDP的增长,纵轴是收益率的情况。

2023年我们能看到那个指标Highlight,中国(大陆地区、香港地区)都是在水位以下的,美国、日本的整体收益率还是比较高。这里比较特别的是印度,印度属于双高,收益率不错,GDP增长也不错,这里面主要的因素是印度吃了政治的红利,中美贸易战关系的政治红利、俄乌战争的政治红利等。全球股票市场表现不佳,中国是为数不多比较低迷的,和中国相关的比如上证、深证和香港指数(都在下降)。

美股除了信用体系之外,在流动性上,上市公司的创造能力上还是值得研究的。除此之外,它也实现了很好的企业本身的流动管理,没有采用行政性的暂停发放,而是大进大出的上市退市模式,有效地保障了市场的健康发展。我们看这些数据,有些年份甚至退市的企业数量比上市的企业数量还要高,有效地利用了资本市场的功能,就是流动性定价。

在这样的土壤下产生了一批富可敌国的企业,比如随着加息风险资金的偏好、AI的概念上涨的“当红炸子鸡”英伟达已经走到了今天的规模,大概六年市值增长了8倍多。再看看A股市场表现怎么样,我们用了一个数据是“北向资金”,北向资金一直被各媒体形容为“聪明的钱”,从2018年底到今天基本是持续流出的,很悲观。

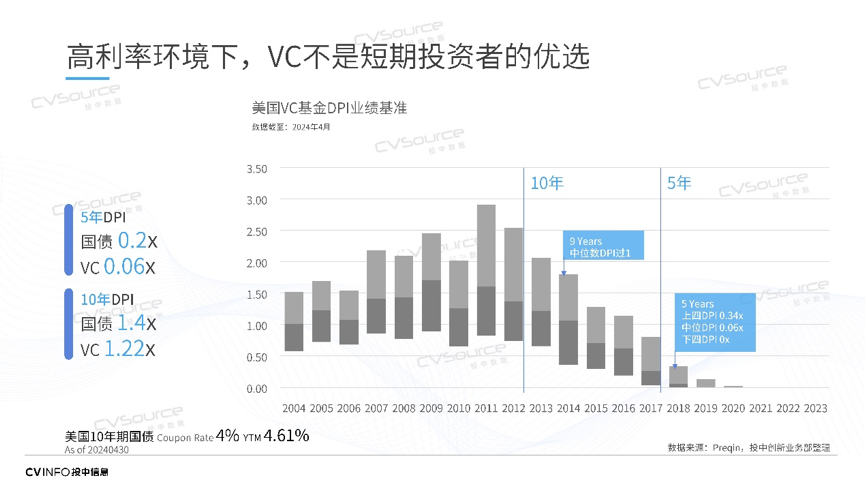

回到一级市场,整体高利率环境下,资金的风险偏好是大幅降低的,因为无风险收益率增加了。对比十年期的美债,总体的绩效表现,尤其是涉及流动性的DPI指标,横向比VC的Benchmark,其实远超过VC的业绩基准。在这种情况下,一级市场的募资会越来越难,这种产品已经不是短期投资人的优选,反映在持续的数据上能看到“双降”,无论是中国的、美国的种种因素下,长钱,尤其对负债管理的长钱,对于整个行业的偏好是降低的,对于一级市场的投资是没有任何动力。

美国的VC/PE市场也不太好,投退规模大幅降低。2019—2024年的美国VC/PE退出情况,曲线非常惊悚。

作为直接融资通道,股权市场在政策上、呼吁上还是鼓励的,举个例子。作为市场的风向标,全国社保在政策上加大了配置一级市场的力度,效果上还需时间评估,毕竟社保关注保值增值,而眼下这个市场的情况,流动性跟社保收益目标不完全匹配。

这两年国内的主要玩家活动也少了,也没有那么热络了,左侧是投资的数量,从2010年开始到今天大幅下滑;右侧是退出情况,也在缩水。

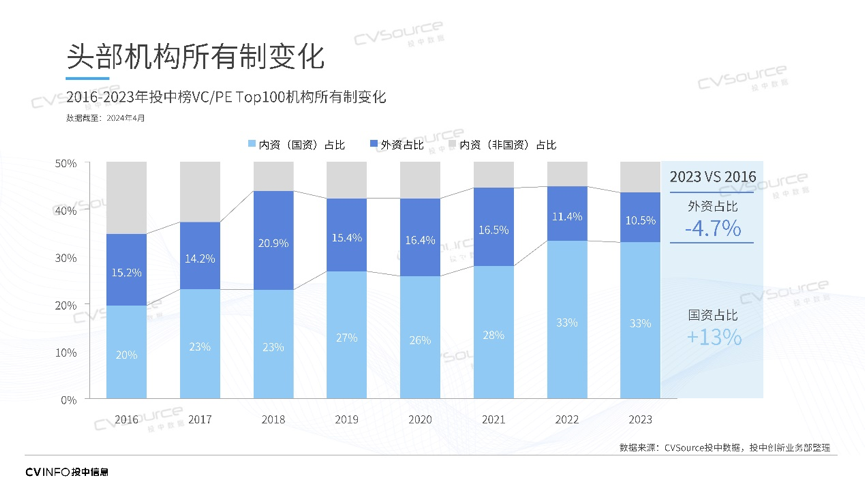

所有因素堆叠在一起,使得中国的玩家结构发生了很大迁移,从2016年到今天,蓝色是国资在头部玩家的占比,深蓝色是外资带着海外经验的美元VC在中国玩家的占比,实际市场越来越不市场化了。 以上是汇报的偏宏观的。

3、4月份延续了去年的春季调研,走访了大概近50家的头部机构,围绕着行业关心的话题做了访谈。去年跟大家汇报的时候提到市场还是比较乐观的,今天总体基调是“宏观上整体悲观,微观走平或走低”,争议比较多,没有什么共识。

相对乐观的不到10%,50家中可能只有5家比较乐观。并且有个原则,我们认为这次走访和调研实际拿到的结论是有偏差的,因为这50家还属于行业中很头部的50家,所以结论会比行业的真实情况更乐观一点。

先Po一张大比例有共识的图,围绕着VC金融工具本土化,市场主要问题,宏观上是否还有beta、IPO市场趋势、并购市场投入、回购、是否降本增效、对市场变化自身如何调整等问题进行了访谈,大体上结论有这么多:

一是VC工具已经非常本土化了,很有中国特色了。但也有一部分人认为这个工具本身是非常第一性的,没有必要再做改造,或者改造之后就可能失效了。

二是市场中主要的问题有三个:1.政策;2.国资的自身矛盾,涉及到今天LP要批量退出,因为国资从2014年开始到今天基本进入了退出期,一方面有合规的要求,要求清算,另一方面有处置案例。在这中间怎么找到真实的实物资产配置处置因素的免责规则,投资价值之间如何平衡,值得思考。3.市场的不确定性,大家都不笃定这个市场还是上行市场。投资是否围绕着先进、领先、收入和利润之间的平衡,怎么做?大家今天没有共识了,意味着对企业来说后续融资一定会难度加大了,因为没有共识,没人结伴。

三是普遍认为行业没有Beta了,今天进入“负Beta时代”,如果有中国人的勇敢、勤奋可能算其中之一,未来机会多在结构性机会。

四是IPO退出,看得出来大家绝大多数都是悲观的。去年调研时有投资人提到2023年看且只看有A股IPO机会的项目,今年我再见到的时候,人已经非常闲适,躺了。被动闲适从今年春节就开始了。从今年春节开始到今天,还没有任何项目得到受理,IPO市场基本处于暂停状态,各板的标准也在调整,只有等到锤子落下之后才能看如何应对。

五是并购市场的黄金时代来了,但实际上都摸不到头绪,中国并购市场存在的问题太多了,文化问题、玩家问题、定价问题、职业经理人群体、杠杆、退出通道、政策等都限制并购市场是否到来。

六是精力分配主要投在流动性管理上。

七是流动性管理使得回购变成了被提到最多的话题,推到非常重要的位置上,为了应对外部变化,50家头部机构绝大多数开始做降本增效的工作,优化或裁员。

八是所有人都认为S基金救不了中国,救不了中国的VC/PE市场,S基金就是一个产品,大家不要指望S基金能解决什么问题。

围绕着募、投、退做2023、2024年的对比,从结论上看,中国一级市场一点都不长情,特别不长期。两年之间的切换是如此迅速,这个市场被政策折腾得左右横跳,上蹿下跳的。

去年整体乐观情绪要浓厚一点,今天看就很悲观了,并且不分币种,不分所有制。从做大基金到控制基金规模,从投早投小投科技开始充分考虑被投的利润、收入,应对市场下行,到IPO政策调整等等,今年调研结论简直是去年调研结论的反面。

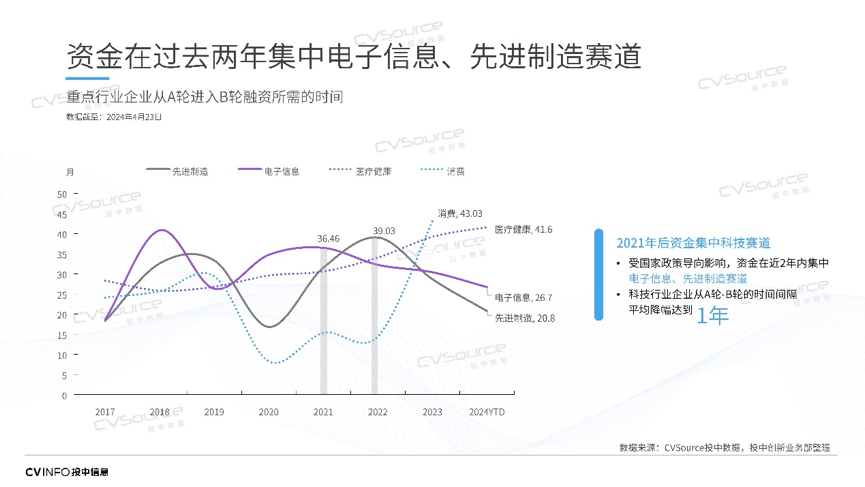

怎么来的呢?从2022年开始,科技部、财政部做联合发文,引导“投早、投小、投科技”,各地方政府在逐级放大,通过各种办法把政策性资金导向早、小、科技型企业,各级政府的引导基金层出不穷。加上上交所科创板的“五套标准”,全面注册制、科技企业融资等政策促使着行业增速提升,科技型企业从A轮到B轮融资时间大幅缩短,已经缩短到一年,大量有科技含量,但是不一定有收入,甚至技术路径可能都不对的企业也拿到了钱,这是政策催生的结果。

在政策引导下的“吹泡泡”行为,在IPO政策大转弯的情况下,一起破灭。从去年“827新政”到今年重新调整上市标准,从开年的零售类不停地撤单,一切让整个行业消化库存变得更加困难。

去年证监会又发布了“征求意见稿”,围绕着合格投资人标准提升、强制清算等方面征求意见。

不论是科技部、财政部、证监会出的每一个政策,今天回头看都是解决那个时下的问题,并且都是有针对性的。但这些东西放在一起,对行业形成了较为负面的影响。

去年随着股指的下跌,行业遇到的主要问题是赚钱效应不好,但今天已经到了流动性不足,形成“双杀”。

在经济学领域把这件事情叫做“合成谬误”,微观上看起来都对,但宏观上捏合在一起就不那么对了,给一个行业造成了很大的冲击。

今天这个行业最大的问题是什么?是去库存、去库存,还是去库存。对于高度依赖IPO市场的中国VC和PE市场,高库存、低流动性,加上赚钱效应不佳,基本等同于经济通缩,经济学意义上的“癌症”。

对岸的美国市场是怎么做的呢?他们去库存的方法从2001年互联网泡沫开始,就不再以IPO退出为主。

并购退出为存量资金和存量资产提供了巨大的流动性,到2021年已经接近了IPO退出的8倍。并且从数据来看,美国VC对于IPO项目的渗透率并不高,对比来看中国的市场大概接近六成、七成,科创板也有八成的渗透率,说明什么?说明中国的VC/PE的管理人已经很努力、很卷了。

中国的并购市场怎么样?我们用的题目叫“科技并购活跃”,这是我们能够从并购市场中看到的唯一亮点。总量基本还是很惨淡的,只是在今天的主题下,科技占比还是高的,这也不是什么新鲜事,当年游戏占比也挺高的,文娱占比也挺高,只是一个时间点内的一个题材,并没有解决行业问题。

这是对于年份的判断,2024年中国的年份怎么样?从募资上肯定更难了,投资上普遍认为还是有结构性机会的,因为这个行业通缩了,通缩了钱就有购买力了。从业者的方面,大家都判断未来会有越来越少的管理人,对于今天持币入场、带资进组的投资人来说,他没有库存压力的情况下还是一个很好的强买方市场。

今年结构性机会在哪?去年是科技创新,今天更具象,就是科技如何出海、制造业如何出海、供应链如何出海,AI对产业的改造等等。数据也能部分支持这个观点,中国的优秀企业加速在海外投资,比如中国已经成为沙特阿拉伯最大的绿色投资国。

刚才提到管理人,管理人确实在去库存,从2021年高点开始连年下降,现在清退数量远大于注册数量,大家应该有感受。同时12000家机构中有大量不活动,处于处置资产状况的管理人。实际上中国活跃的、有效的投资人可能就这么大几百家。

看看我们遇到的困境,美国LP回避全球第二大经济体的市场。美元头部VC跟我们讲,他们可能在2024年下半年和2025年初开始募资,他们最乐观的估计是美国LP能回来1/4差不多。今年数据这么惨淡的主要原因是,今天美元VC们普遍在去年没有募资。

这是两个实际的案例,一个是加州养老金,一个是加州教师退休基金,在中国的配置降幅。

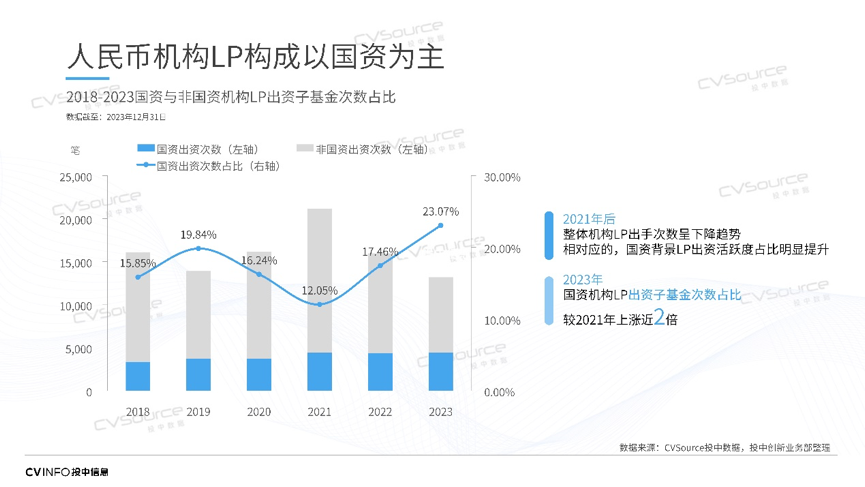

人民币的LP出手也是下降的,国资LP出手数量占总体LP的大概23%。整体金额上我们大概算了一下,国资独资占LP总量的45%,国资控股接近60%,再算上国资参股的可能接近八成。也就是说今天这个LP市场真是一个结构化市场,不是市场化的结构化市场,而以国资为主的结构化市场。

以上汇报了这么多,我们想拿各种证据证明什么?证明今天的行业遇到了前所未有的挑战,2013年我们刚入行的时候IPO堰塞湖,2015年股灾,都没有形成那么大的影响,原因很简单:那个时间点这个市场的库存并不高。

在2014年双创,到后面的科创板、注册制,这些政策引导了一级市场发展。市场已经形成大量的资金和资产的沉淀,并且在过去这么多年对中国科技创新起到了巨大的作用。

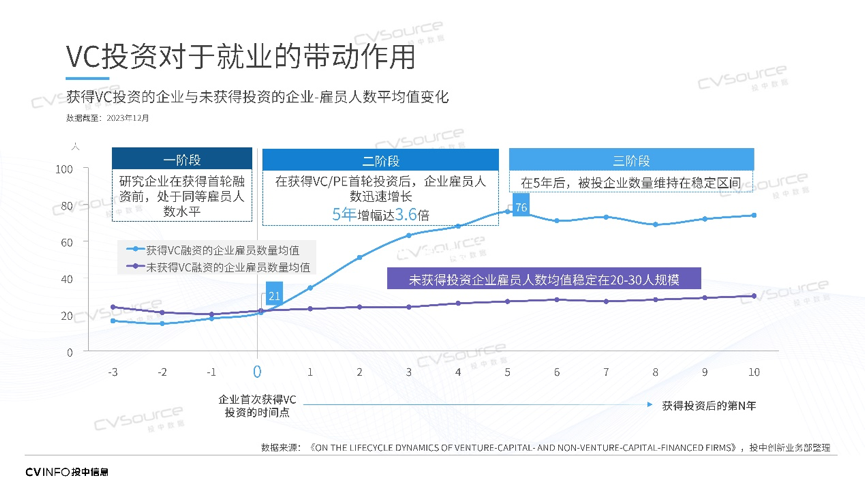

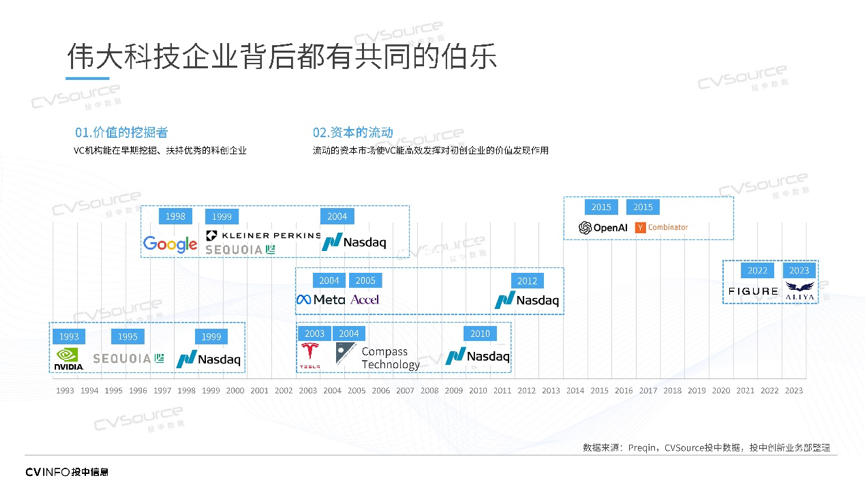

另外,一组数据显示,VC投资对于就业有重要的带动作用,我们讲社会效益,除了赚钱,社会效益非常好,不是政策性的,而是市场自发有为。VC是少数派、死多投,没有比VC更好的创业合作伙伴了。T0年到第一年、第二年、第三年,拿到融资和没有拿到融资企业的雇员增长情况差异非常显著。

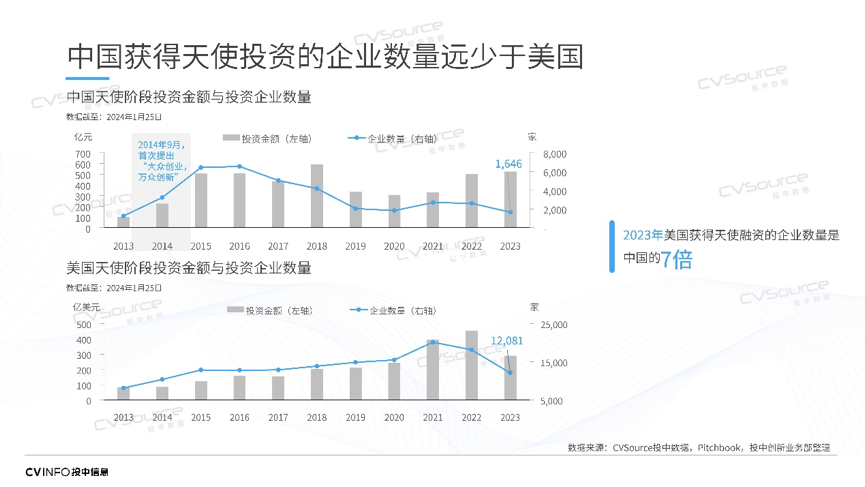

今天市场的困境又导致很多GP去库存。很多人聊中国的GP太多了,这不是良性市场,应该去库存。但这里有一个很大的问题,我们只是因为基于合规的要求让GP浮出水面了。而美国的数据显示,美国有大量的不在水面上的天使投资人,这个数据自2014年,大概维持在17-30万之间震荡,有大量的企业是从天使投资人拿到钱的,天使投资本身这个概念是从美国过来的,过去十年国内基本上由VC承担这个角色。

我们想说什么?目前这种糟糕的状况,让中国很多科创企业,比如医疗企业是一个灭顶之灾。两年前,华平魏臻先生在这里分享,中国医疗领域的进步其实有赖于过去35万在全球各地医疗企业做高管和科学家的人回国创业。如果中国的GP真的去库存了,这些35万的医疗科学家们谁来支持他们?我们提到这个最糟糕的情况,可能也是因为共情,这12年间看到了行业的起起伏伏,因为共情也放大了情绪、放大了趋势,因为大家身处其中。

朱啸虎先生在接受投中网采访的时候,他讲到不要下牌桌,引起了强烈的反响,也引起了很多争论。有些人很认同这句话,审视手里的牌要不要下牌桌,有些人在抱怨说桌子已经没了。这都没有关系,下行的市场里面我们肯定提倡和解,不提倡死磕。每个人都有做好人生权利选择的机会,作为一个三方公司,我们只是想呼吁在看牌、看环境、看市场的同时,看看自己的内心,看看由大家创造的这个市场。这个市场是过去30年一砖一瓦搭起来的。今天市场上还有名字的投资人们,每一个基本上都是靠制造一架波音747的巨大资金投喂出来的。

今年调研这50多家机构,至少五位投资人跟我表达了想离场的打算,这是非常可惜和可悲的状况。这些人离场会带走经验,带走过去的沉默成本,会带走资源,更重要的是他们如果离场了会带走信心。现在的市场需要过去实践过、创造过历史、书写过历史的人,继续坚持在这个市场里面,为市场继续做出贡献。

我们非常希望政府、监管能重视一级市场,善待一级市场,倾听一级市场的声音。我们这个国家、我们这个市场里面每一个企业和这个市场都是一体的,息息相关的,支持风险投资其实就是支持科技创新、支持企业、支持就业。中国不能没有风险投资,中国也不能没有风险投资人,这个时代需要在场的所有风险投资人们一起努力,留在这个市场里面。

希望明年这个时候大家还来到这里,能从错综复杂的局面中走出来,可以安安全全走出迷宫,开开心心地回顾。我们相信从监管到政策,可以重新审视市场、支持市场。

最后,再次感谢大家的到来,希望这三天大会、小会、研讨会、十问环节,能给各位来的嘉宾带来一些收获,谢谢大家!

投中信息杨晓磊:中国不能没有风险投资,也不能没有风险投资人

“勇敢者将从错综复杂的迷宫中凯旋。”

2024年,中国股权投资市场正在经历“漫长的季节”:长长的隧道、远远的微光、和一群在雪夜匆匆赶路的旅人。这是一个“争议多,少共识”的阶段,坎坷崎岖、刺骨寒风是季节的底色。

在今年一季度,杨晓磊调研了50家头部机构,得到的反馈难言乐观:行业普遍认为没有Beta,甚至进入“负Beta时代”;IPO退出进入困难模式;大部分机构开始降本增效、优化裁员……

但在凌冽的寒风中,依然需要砥砺前行。市场没有比现在更需要理想主义的时候了,也没有比现在更需要创造过历史、书写过历史的人,继续留在牌桌上的时候了。投中信息首席执行官杨晓磊表示,中国的科技创新、产业升级、社会就业等都与风险投资密切相关、休戚与共。即使面临前所未有的挑战,也不能没有风险投资,不能没有风险投资人。

风险资本是最聪明的资本、最长情的资本、更是最坚韧的资本。勇敢者将从错综复杂的迷宫中凯旋。

5月8日,在由投中信息和投中网主办的“2024中国投资年会”上,投中信息首席执行官杨晓磊发表题为“漫长的季节”的主题演讲。

以下为现场演讲实录,由投中网进行整理:

尊敬的陈区长、尊敬的黄市长,各位现场的嘉宾朋友们,大家上午好!我是投中信息的杨晓磊,代表主办方向大家莅临表示非常的感谢。

这是我们举办的第18届投资年会,18年弹指一挥间,这18年是中国私募股权发展波澜壮阔的18年。今天回头看,我觉得去年的此时在这里分享的判断可能是对的,也就是2023年是行业遇到重大挑战、挫折和转折的一年,在这里给大家汇报一下我们的一些观察。

今年年会的Slogan是“不响不辍”,来自于去年的一部大热剧叫《繁花》,王家卫指导的,讲的是90年代的上海,一个年轻人小人物抓住时代的机遇走向成功,改变自己命运的故事。

我今天的主题叫做《漫长的季节》,同样是90年代的故事,也是去年的大热剧,讲的是东北的故事,讲的是一个人、一群人、一代人遇到困境该如何面对的故事,想表达的是一旦有一天生活变成一片废墟,或者有一天发现自己被困在废墟里,要爬起来继续前行。

今天的封面还是用ChatGPT和Midjourney做的,今天给它的主题词是长长的隧道、远处的微光,一个人艰难地行走,想描述的是今天这个行业的机遇和行业的困境。

我们先看一看宏观的数据,借由各种政治理由,美国持续和中国做脱钩,对中国企业做施压,这些老生常谈,不多讲。近期我们听到最多的事是美国尝试着封禁Tiktok,美国前财长姆努钦,要做一个财团,把Tiktok以低成本、低代价收购掉,把舆论工具和流量工具掌握在手里。但另外一方面,中国在持续开放方面做了很大的努力,前段日子马斯克来到中国交流,来中国和领导会晤,会晤后拿到了特斯拉的数据安全绿牌,隔夜特斯拉大涨接近1000亿美金。

中国的GDP占美国以及世界GDP的走势,2018年、2021年、2023年随着中美贸易摩擦,中国对美国的GDP、对全球的GDP在2018年达到高点,2019年开始下降,随着疫情的到来,由于我们的疫情管控能力和水平确实不错,所以对于美国的GDP再次走高。到了2021年前后再次下行,一直下行到今天。

这背后有几个因素:

第一,全球放开,中国疫情在放开的步伐上略微慢了。

第二,美国加息,全球的资本向美国流动。

第三,美国持续推进脱钩。

第四,汇率的变化。

这对市场的主体影响是什么?情况不是很好。我们看得到注销的企业量逐年攀升,灰色是注销的,蓝色是新注册的,注销企业占注册企业的比例从2019年开始持续维护在高位,失信人、法拍房到去年年底达到新高。前段时间,媒体报道由于失信人过高,甚至产生了一个职业叫“背债人”,这是今天市场普遍遇到的情况。

再看一看全球和中国一级市场非常相关的二级市场表现,这是全球主要经济体的GDP与股票收益率的情况,这边用的是综合指数,横轴是GDP的增长,纵轴是收益率的情况。

2023年我们能看到那个指标Highlight,中国(大陆地区、香港地区)都是在水位以下的,美国、日本的整体收益率还是比较高。这里比较特别的是印度,印度属于双高,收益率不错,GDP增长也不错,这里面主要的因素是印度吃了政治的红利,中美贸易战关系的政治红利、俄乌战争的政治红利等。全球股票市场表现不佳,中国是为数不多比较低迷的,和中国相关的比如上证、深证和香港指数(都在下降)。

美股除了信用体系之外,在流动性上,上市公司的创造能力上还是值得研究的。除此之外,它也实现了很好的企业本身的流动管理,没有采用行政性的暂停发放,而是大进大出的上市退市模式,有效地保障了市场的健康发展。我们看这些数据,有些年份甚至退市的企业数量比上市的企业数量还要高,有效地利用了资本市场的功能,就是流动性定价。

在这样的土壤下产生了一批富可敌国的企业,比如随着加息风险资金的偏好、AI的概念上涨的“当红炸子鸡”英伟达已经走到了今天的规模,大概六年市值增长了8倍多。再看看A股市场表现怎么样,我们用了一个数据是“北向资金”,北向资金一直被各媒体形容为“聪明的钱”,从2018年底到今天基本是持续流出的,很悲观。

回到一级市场,整体高利率环境下,资金的风险偏好是大幅降低的,因为无风险收益率增加了。对比十年期的美债,总体的绩效表现,尤其是涉及流动性的DPI指标,横向比VC的Benchmark,其实远超过VC的业绩基准。在这种情况下,一级市场的募资会越来越难,这种产品已经不是短期投资人的优选,反映在持续的数据上能看到“双降”,无论是中国的、美国的种种因素下,长钱,尤其对负债管理的长钱,对于整个行业的偏好是降低的,对于一级市场的投资是没有任何动力。

美国的VC/PE市场也不太好,投退规模大幅降低。2019—2024年的美国VC/PE退出情况,曲线非常惊悚。

作为直接融资通道,股权市场在政策上、呼吁上还是鼓励的,举个例子。作为市场的风向标,全国社保在政策上加大了配置一级市场的力度,效果上还需时间评估,毕竟社保关注保值增值,而眼下这个市场的情况,流动性跟社保收益目标不完全匹配。

这两年国内的主要玩家活动也少了,也没有那么热络了,左侧是投资的数量,从2010年开始到今天大幅下滑;右侧是退出情况,也在缩水。

所有因素堆叠在一起,使得中国的玩家结构发生了很大迁移,从2016年到今天,蓝色是国资在头部玩家的占比,深蓝色是外资带着海外经验的美元VC在中国玩家的占比,实际市场越来越不市场化了。 以上是汇报的偏宏观的。

3、4月份延续了去年的春季调研,走访了大概近50家的头部机构,围绕着行业关心的话题做了访谈。去年跟大家汇报的时候提到市场还是比较乐观的,今天总体基调是“宏观上整体悲观,微观走平或走低”,争议比较多,没有什么共识。

相对乐观的不到10%,50家中可能只有5家比较乐观。并且有个原则,我们认为这次走访和调研实际拿到的结论是有偏差的,因为这50家还属于行业中很头部的50家,所以结论会比行业的真实情况更乐观一点。

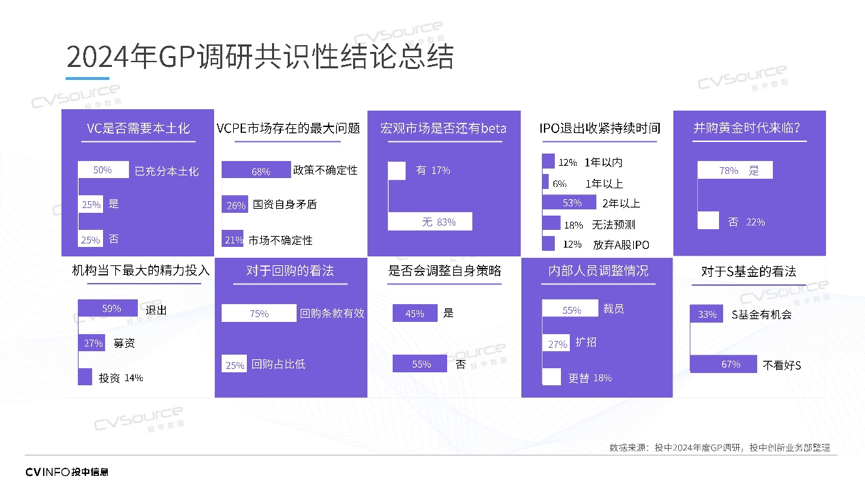

先Po一张大比例有共识的图,围绕着VC金融工具本土化,市场主要问题,宏观上是否还有beta、IPO市场趋势、并购市场投入、回购、是否降本增效、对市场变化自身如何调整等问题进行了访谈,大体上结论有这么多:

一是VC工具已经非常本土化了,很有中国特色了。但也有一部分人认为这个工具本身是非常第一性的,没有必要再做改造,或者改造之后就可能失效了。

二是市场中主要的问题有三个:1.政策;2.国资的自身矛盾,涉及到今天LP要批量退出,因为国资从2014年开始到今天基本进入了退出期,一方面有合规的要求,要求清算,另一方面有处置案例。在这中间怎么找到真实的实物资产配置处置因素的免责规则,投资价值之间如何平衡,值得思考。3.市场的不确定性,大家都不笃定这个市场还是上行市场。投资是否围绕着先进、领先、收入和利润之间的平衡,怎么做?大家今天没有共识了,意味着对企业来说后续融资一定会难度加大了,因为没有共识,没人结伴。

三是普遍认为行业没有Beta了,今天进入“负Beta时代”,如果有中国人的勇敢、勤奋可能算其中之一,未来机会多在结构性机会。

四是IPO退出,看得出来大家绝大多数都是悲观的。去年调研时有投资人提到2023年看且只看有A股IPO机会的项目,今年我再见到的时候,人已经非常闲适,躺了。被动闲适从今年春节就开始了。从今年春节开始到今天,还没有任何项目得到受理,IPO市场基本处于暂停状态,各板的标准也在调整,只有等到锤子落下之后才能看如何应对。

五是并购市场的黄金时代来了,但实际上都摸不到头绪,中国并购市场存在的问题太多了,文化问题、玩家问题、定价问题、职业经理人群体、杠杆、退出通道、政策等都限制并购市场是否到来。

六是精力分配主要投在流动性管理上。

七是流动性管理使得回购变成了被提到最多的话题,推到非常重要的位置上,为了应对外部变化,50家头部机构绝大多数开始做降本增效的工作,优化或裁员。

八是所有人都认为S基金救不了中国,救不了中国的VC/PE市场,S基金就是一个产品,大家不要指望S基金能解决什么问题。

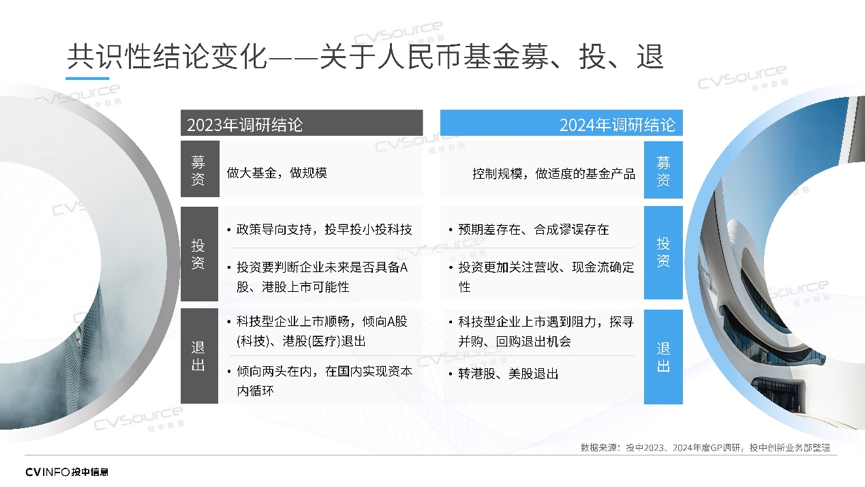

围绕着募、投、退做2023、2024年的对比,从结论上看,中国一级市场一点都不长情,特别不长期。两年之间的切换是如此迅速,这个市场被政策折腾得左右横跳,上蹿下跳的。

去年整体乐观情绪要浓厚一点,今天看就很悲观了,并且不分币种,不分所有制。从做大基金到控制基金规模,从投早投小投科技开始充分考虑被投的利润、收入,应对市场下行,到IPO政策调整等等,今年调研结论简直是去年调研结论的反面。

怎么来的呢?从2022年开始,科技部、财政部做联合发文,引导“投早、投小、投科技”,各地方政府在逐级放大,通过各种办法把政策性资金导向早、小、科技型企业,各级政府的引导基金层出不穷。加上上交所科创板的“五套标准”,全面注册制、科技企业融资等政策促使着行业增速提升,科技型企业从A轮到B轮融资时间大幅缩短,已经缩短到一年,大量有科技含量,但是不一定有收入,甚至技术路径可能都不对的企业也拿到了钱,这是政策催生的结果。

在政策引导下的“吹泡泡”行为,在IPO政策大转弯的情况下,一起破灭。从去年“827新政”到今年重新调整上市标准,从开年的零售类不停地撤单,一切让整个行业消化库存变得更加困难。

去年证监会又发布了“征求意见稿”,围绕着合格投资人标准提升、强制清算等方面征求意见。

不论是科技部、财政部、证监会出的每一个政策,今天回头看都是解决那个时下的问题,并且都是有针对性的。但这些东西放在一起,对行业形成了较为负面的影响。

去年随着股指的下跌,行业遇到的主要问题是赚钱效应不好,但今天已经到了流动性不足,形成“双杀”。

在经济学领域把这件事情叫做“合成谬误”,微观上看起来都对,但宏观上捏合在一起就不那么对了,给一个行业造成了很大的冲击。

今天这个行业最大的问题是什么?是去库存、去库存,还是去库存。对于高度依赖IPO市场的中国VC和PE市场,高库存、低流动性,加上赚钱效应不佳,基本等同于经济通缩,经济学意义上的“癌症”。

对岸的美国市场是怎么做的呢?他们去库存的方法从2001年互联网泡沫开始,就不再以IPO退出为主。

并购退出为存量资金和存量资产提供了巨大的流动性,到2021年已经接近了IPO退出的8倍。并且从数据来看,美国VC对于IPO项目的渗透率并不高,对比来看中国的市场大概接近六成、七成,科创板也有八成的渗透率,说明什么?说明中国的VC/PE的管理人已经很努力、很卷了。

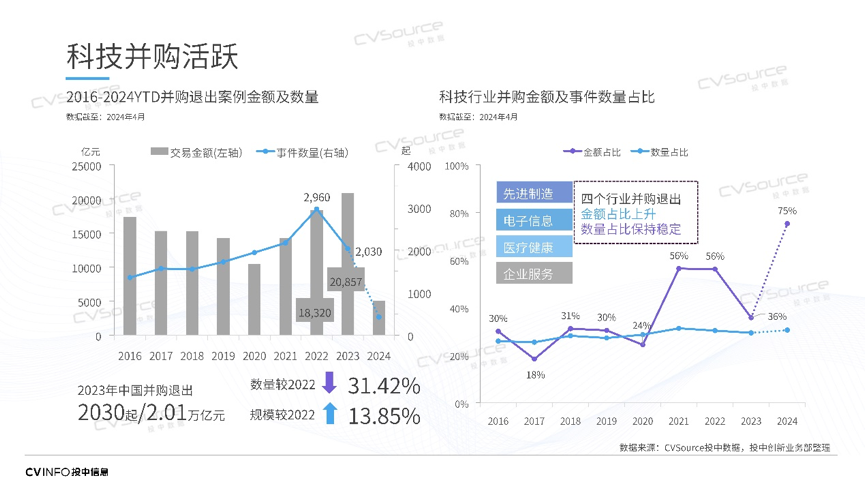

中国的并购市场怎么样?我们用的题目叫“科技并购活跃”,这是我们能够从并购市场中看到的唯一亮点。总量基本还是很惨淡的,只是在今天的主题下,科技占比还是高的,这也不是什么新鲜事,当年游戏占比也挺高的,文娱占比也挺高,只是一个时间点内的一个题材,并没有解决行业问题。

这是对于年份的判断,2024年中国的年份怎么样?从募资上肯定更难了,投资上普遍认为还是有结构性机会的,因为这个行业通缩了,通缩了钱就有购买力了。从业者的方面,大家都判断未来会有越来越少的管理人,对于今天持币入场、带资进组的投资人来说,他没有库存压力的情况下还是一个很好的强买方市场。

今年结构性机会在哪?去年是科技创新,今天更具象,就是科技如何出海、制造业如何出海、供应链如何出海,AI对产业的改造等等。数据也能部分支持这个观点,中国的优秀企业加速在海外投资,比如中国已经成为沙特阿拉伯最大的绿色投资国。

刚才提到管理人,管理人确实在去库存,从2021年高点开始连年下降,现在清退数量远大于注册数量,大家应该有感受。同时12000家机构中有大量不活动,处于处置资产状况的管理人。实际上中国活跃的、有效的投资人可能就这么大几百家。

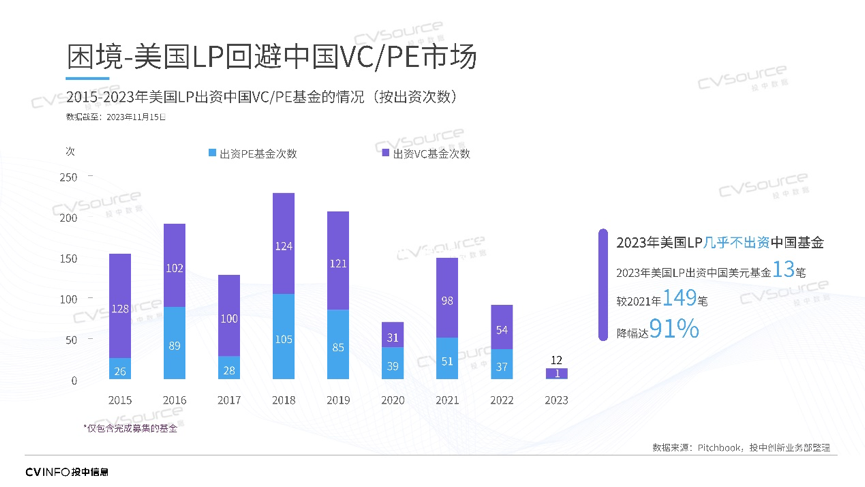

看看我们遇到的困境,美国LP回避全球第二大经济体的市场。美元头部VC跟我们讲,他们可能在2024年下半年和2025年初开始募资,他们最乐观的估计是美国LP能回来1/4差不多。今年数据这么惨淡的主要原因是,今天美元VC们普遍在去年没有募资。

这是两个实际的案例,一个是加州养老金,一个是加州教师退休基金,在中国的配置降幅。

人民币的LP出手也是下降的,国资LP出手数量占总体LP的大概23%。整体金额上我们大概算了一下,国资独资占LP总量的45%,国资控股接近60%,再算上国资参股的可能接近八成。也就是说今天这个LP市场真是一个结构化市场,不是市场化的结构化市场,而以国资为主的结构化市场。

以上汇报了这么多,我们想拿各种证据证明什么?证明今天的行业遇到了前所未有的挑战,2013年我们刚入行的时候IPO堰塞湖,2015年股灾,都没有形成那么大的影响,原因很简单:那个时间点这个市场的库存并不高。

在2014年双创,到后面的科创板、注册制,这些政策引导了一级市场发展。市场已经形成大量的资金和资产的沉淀,并且在过去这么多年对中国科技创新起到了巨大的作用。

另外,一组数据显示,VC投资对于就业有重要的带动作用,我们讲社会效益,除了赚钱,社会效益非常好,不是政策性的,而是市场自发有为。VC是少数派、死多投,没有比VC更好的创业合作伙伴了。T0年到第一年、第二年、第三年,拿到融资和没有拿到融资企业的雇员增长情况差异非常显著。

今天市场的困境又导致很多GP去库存。很多人聊中国的GP太多了,这不是良性市场,应该去库存。但这里有一个很大的问题,我们只是因为基于合规的要求让GP浮出水面了。而美国的数据显示,美国有大量的不在水面上的天使投资人,这个数据自2014年,大概维持在17-30万之间震荡,有大量的企业是从天使投资人拿到钱的,天使投资本身这个概念是从美国过来的,过去十年国内基本上由VC承担这个角色。

我们想说什么?目前这种糟糕的状况,让中国很多科创企业,比如医疗企业是一个灭顶之灾。两年前,华平魏臻先生在这里分享,中国医疗领域的进步其实有赖于过去35万在全球各地医疗企业做高管和科学家的人回国创业。如果中国的GP真的去库存了,这些35万的医疗科学家们谁来支持他们?我们提到这个最糟糕的情况,可能也是因为共情,这12年间看到了行业的起起伏伏,因为共情也放大了情绪、放大了趋势,因为大家身处其中。

朱啸虎先生在接受投中网采访的时候,他讲到不要下牌桌,引起了强烈的反响,也引起了很多争论。有些人很认同这句话,审视手里的牌要不要下牌桌,有些人在抱怨说桌子已经没了。这都没有关系,下行的市场里面我们肯定提倡和解,不提倡死磕。每个人都有做好人生权利选择的机会,作为一个三方公司,我们只是想呼吁在看牌、看环境、看市场的同时,看看自己的内心,看看由大家创造的这个市场。这个市场是过去30年一砖一瓦搭起来的。今天市场上还有名字的投资人们,每一个基本上都是靠制造一架波音747的巨大资金投喂出来的。

今年调研这50多家机构,至少五位投资人跟我表达了想离场的打算,这是非常可惜和可悲的状况。这些人离场会带走经验,带走过去的沉默成本,会带走资源,更重要的是他们如果离场了会带走信心。现在的市场需要过去实践过、创造过历史、书写过历史的人,继续坚持在这个市场里面,为市场继续做出贡献。

我们非常希望政府、监管能重视一级市场,善待一级市场,倾听一级市场的声音。我们这个国家、我们这个市场里面每一个企业和这个市场都是一体的,息息相关的,支持风险投资其实就是支持科技创新、支持企业、支持就业。中国不能没有风险投资,中国也不能没有风险投资人,这个时代需要在场的所有风险投资人们一起努力,留在这个市场里面。

希望明年这个时候大家还来到这里,能从错综复杂的局面中走出来,可以安安全全走出迷宫,开开心心地回顾。我们相信从监管到政策,可以重新审视市场、支持市场。

最后,再次感谢大家的到来,希望这三天大会、小会、研讨会、十问环节,能给各位来的嘉宾带来一些收获,谢谢大家!

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论