曾经的全球最大光伏企业隆基绿能,迎来管理层巨震。

公司实控人李振国决定辞去董事、总经理及法定代表人职务,彻底离开管理一线,联合创始人钟宝申则全权接手,从二人“唱双簧”到后者“一肩挑”。

去年隆基绿能暴亏近90亿元,垫底全行业,股价自历史最高点计算跌去80%。曾经狂热的清洁能源投资者们,体验了一把从逐梦到梦碎的惨痛过程。5年时间,经历了一个“催生4000亿,毁灭4000亿”的轮回,放眼整个A股历史都极为罕见。

行业龙头的掌舵人此时选择退居二线,信息含量巨大——经历了双碳战略烈火烹油般的巅峰期后,如今光伏全产业链正在忍受全行业亏损的极端局面,急需一场供给侧压缩,对于技术的升级更是渴求。

隆基绿能股价表现(2013年8月至今)

陕西户籍的隆基股份,自嘲是一群“土包子理工男”创业公司,内部崇尚工程师文化,李振国更是科研带头人。在其带领下,通过降低成本和提升转化效率,一举将行业内长期不被看好的单晶硅变为业界主流。

30年来,光伏技术几经更迭,技术路线的变革见证着企业间的成王败寇与大浪淘沙。跌宕起伏之间,隆基一度凭此折桂登顶。这一次,光伏产业新一轮技术变革的关键档口,隆基再次当起了“非主流”,引爆了路线之争。

眼下李振国再次投身研发工作,其中释放的信号即在于此——不会有人真的认为,这位行业技术带头人会真的告别历史舞台。

内卷

2023年,李振国振臂一呼:“今后两三年会有超过一半的企业被淘汰出局。”其初衷是警醒行业理性发展,但结果却事与愿违。

若论“卷”的能力,光伏玩家们毫不弱于新能源车圈。秉持“谁不扩张谁吃亏,谁先下牌桌谁出局”的思想,所有玩家都坚信只要熬死对手,剩下的蛋糕全是我的。

价格战风生水起,行业自残不断。老玩家们一边高喊“自律理性”,结果卷得更凶。

2024年光伏企业几乎全军覆没,全行业亏损超300亿元,而且规模越大亏损越严重。这一年TCL中环失血近百亿,隆基巨亏86亿元,通威70亿,爱旭、协鑫科技、晶澳损失都在50亿左右。

犹如一场嗜血的轮回。盲动的资本、老企业和新玩家、各路产业投机者,再加上地方产能持续上马,2012年的产业危机再度上演。

过度的投资驱动形成了过剩的产能。2020-2023年,光伏产业链投资超2.5万亿元,各环节产能急速狂飙。截至2023年底,全球光伏产能已达1000GW,远超当年400GW的需求,企业为争夺市场,盲目扩产,上游硅料、中游硅片、下游电池片均严重过剩。

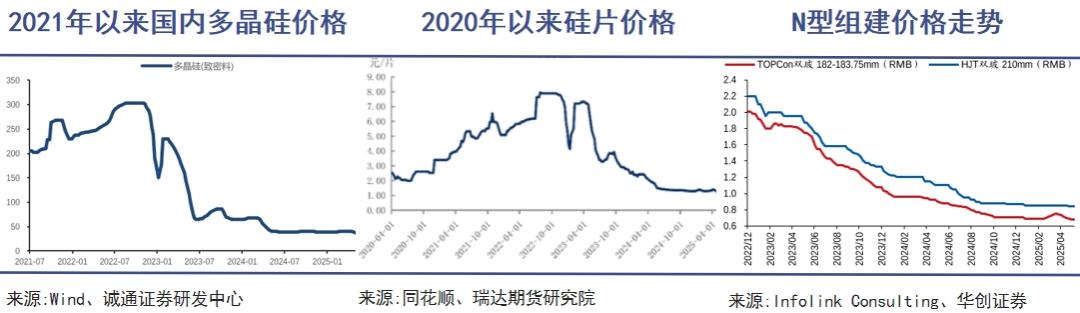

结果就是,2023年以来组件跌超64%,多晶硅价格累计下跌72%,硅片暴跌80%。

其实,行业的需求端其实仍然是在增长的,政策推动光伏新增产能也不遗余力。

去年我国光伏新增装机量达到破纪录的277.57GW,同比增长28.3%,累计装机突破880GW。这意味着我国只用了一年时间,就干了过去11年的总和。今年4月,全国新增光伏装机45.22GW,同比增长215%。仅仅一个月,就装出了去年一个季度的装机量。

有数据统计,今年1—2月,光伏全产业链就公布了31个项目的公示、签约、开工或建设信息,总规模近200GW,总投资额近900亿元。

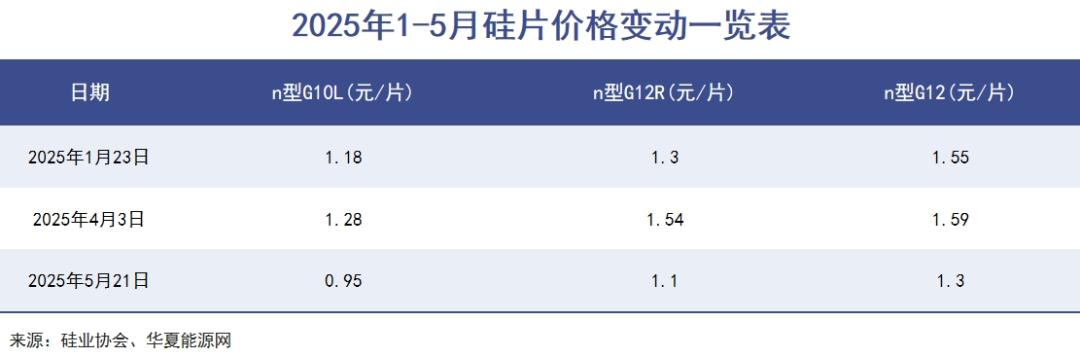

但是在供给端,各个环节依然跌跌不休。今年以来硅片价格被砍到不及1元/片,堪比卖白菜,并多次击穿成本线。

过往几年疯狂扩产积攒的库存有多大可见一斑,这也预示着此轮行业寒冬会更长,更残酷。

如此背景下,隆基绿能要想独善其身几乎不太可能。公司在过去六个季度共计亏损110亿元,交出了创立以来的最差成绩单。

千禧年成立的隆基,今年正好25岁。在25周年的主题演讲中,李振国颇为感慨:“改变世界要从改变自己开始,我们有足够的勇气在当下的巨变中做出改变。已经准备好了,也可以说时刻准备着。”

在今年年中,他终于做出了决定。

异类

“从众从来都是最容易的选择,但却不一定是最好的选择。”

2022年,李振国在公开信《隆基的初心》中曾写下这样一句话,揭示了这位理工男的偏执和决心。

在更早之前的2020年,李振国在和笔者交流时反问道:“事物的本质是什么?本质的本质又是什么?”

他推崇马斯克的“第一性原理”,隆基在做决策时也会恪守“第一性原则”,一切从底层逻辑出发进行判断,“看待事物不能只看当下,要看到三、五年后、甚至十年、八年后行业的演变。”

秉持这样的纲领,隆基成立至今一直“逆流而行”。2006年开始后的十年里,多晶路线如日中天,而李振国告诉笔者:“当时,我们就假设即便多晶铸锭做到零成本,单晶硅的价值仍是胜出的。况且,多晶硅成本永远不可能是0。”

当时的多晶硅阵营强大繁荣,诞生了成立仅四年就在纽交所上市的尚德,以及中国前首富施正荣;造就了江西富豪赛维创始人彭小峰、河北首富英利掌舵人苗连生等一众富豪。

此后市场格局就开始被隆基的“金刚线切割”技术彻底改写,单晶产品的市占率开始逐年抬升,单晶用“性价比+高转化率”打败了多晶产品。2020年,单晶市占率高达90%,成了绝对主流。

2013年,隆基单晶硅片产能达1.6GW,问鼎全球最大单晶硅片供应商;7年后,又登上全球组件出货量榜首,成为单晶硅片及组件双料冠军。而此时的尚德、赛维、英利都已变为商业课堂中的反面教材。

如今相同的故事再度上演,隆基仍旧充当逆行者,但这一次的代价太过惨痛。

当下,光伏正处于从PERC全面转向TOPCon技术,全面押注TOPCon的企业都在过去几年大快朵颐。

尤其是入局较早的晶科能源,早在2021年就推出了N型TOPCon技术的拳头产品TigerNeo组件。2023年,晶科开始取代“三连冠”的隆基,去年,其以92.9GW的出货量蝉联第一,其中N型出货81.29GW,占比88%。

2023年5月,晶科在山西豪掷560亿元,计划建设年产56GW垂直一体化超级大项目,其中贯穿单晶拉棒-硅片-高效电池及组件,各56GW,建成后将成为全球最大的N型一体化生产基地,目前一期工程已顺利投产。再加上此前披露的浙江海宁186.8亿元、江西上饶108亿元的投资计划,粗略算下来仅2023年,晶科就计划在TOPCon上投下八百多亿。

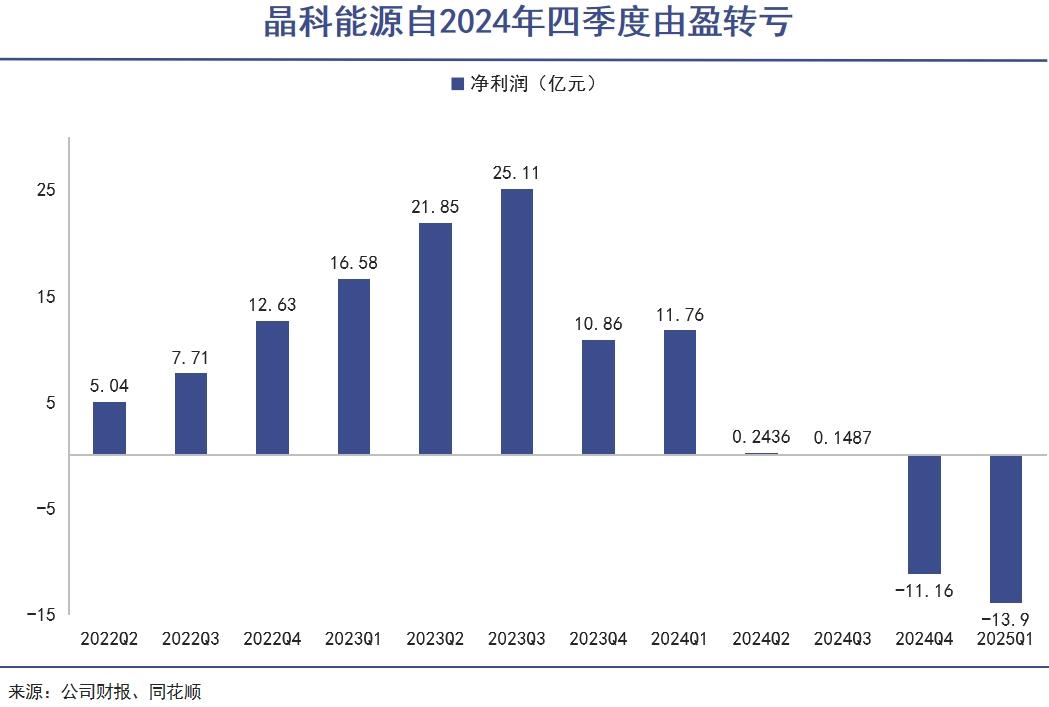

凭借先进的TOPCon产能,晶科在风声鹤唳的2024年依然能实现将近1个亿的盈利(扣非后亏损9.32亿元)。

到今年一季度,晶科也扛不住了,直接亏损14个亿。经营现金流转负叠加业绩亏损,晶科在山西的超级项目也有搁浅的风险,山西二期项目累计投资仅完成预算的三成左右,97亿元定增计划被迫终止,转而通过GDR募资45亿元填补缺口。

大环境的变化超出了市场所有参与者的预料,每个企业都必须开始直面这次前所未有的行业过剩周期。

硝烟

自1954年贝尔实验室发明出世界上第一块硅基太阳能电池之后,光伏产业就沿着技术和成本进行双向演绎,催生又毁灭每个时期的巨头。

多晶硅时代诞生了尚德、赛维、英利;单晶硅时代涌现隆基,斩获市值营收利润市占率四项世界第一;P型PERC电池向N型迁移的时代,造就了晶科、天合光能和晶澳“TOPCon三巨头”。

N型电池分为TOPCon、HJT(异质结)、IBC三种,PERC、HJT、TOPCon电池的理论极限效率分别为24.5%、27.5%、28.7%。而P型PERC已经进入效率升级和降本的瓶颈期,因此,效率更高的TOPCon逐渐成为市场主流。

当前行业又来到技术变革的十字路口,BC电池因拥有高达29.1%的极限理论效率,被隆基、爱旭认定为下一代主流。

但BC电池制造工艺更为复杂,生产流程环节增多。如同当年看好单晶路线一样,李振国当前的工作就是“如何在实现更高的转换效率的同时,达到更低的成本”。

一方面,隆基持续刷新转化效率。今年4月11日,隆基HIBC光电转换效率达到27.81%,将单结晶硅光伏电池的极限推向了新的高度;

另一方面,通过规模化及技术工艺改进降低成本,自2023年开始隆基全面开启BC路线,西咸29GW和泰州4GW HPBC电池产能投产,预计2025年底前BC产能将达70GW,其中HPBC 2.0产能50GW。

财报显示,到去年隆基已经实现BC产品出货量超17GW,2025年计划出货80-90GW,其中BC组件占比将超过25%。

业绩发布会上,公司董事长钟宝申预计HPBC2.0产品毛利率能比目前市场主流产品高出10%左右,毛利率能够达到13%—15%。如果未来全面转向BC电池,扭亏的概率也将大幅增加。

隆基长期有“不领先不扩产,不卡脖子不介入”的经营策略。然而在去年年报“致股东的信”中,钟宝申主动认错:“2023年下半年,公司新产品出现了严重的研产销脱节错误:HPBC1.0产品的功率和成本没有与竞品拉开差距,却大规模投产,导致库存急剧上升,造成了巨额存货跌价损失。2024年下半年,开始停产该产品,并对产线进行新一代BC技术的改造升级,这又造成了大量的停产损失。”

双向暴击导致去年成了隆基成立以来最艰难的一年——即便是深耕光伏行业20多年,对行业有着独到洞察力的行业翘楚,在惨烈的行业下也会出现管理失误。

李振国其实和刘永行的理念类似,李振国一直是“过剩论者”,他认为,“在充分竞争的行业中,过剩是必然,短缺一定是阶段性的,过剩才是常态。”

刘永行观察多晶硅(硅料)十年之久,总结的结果就是,“价格从75万跌到20万时我们开始认真思考,14万时我们杀入,你问我的底气?就是准备多晶硅跌到7万时还能长期活得好,5万时还能盈利,3万时还能维持。”

当前硅料价格已经仅剩不到4万/吨,全行业苦苦哀嚎之时,不靠融资,凭借着令人发指的降本措施和循环经济,前首富的东方希望,依然有底气在这个行业里生存下去。

而这,也正是李振国所期望隆基能达到的能力和结果。

写在最后

中国制造业的强大正向每一个产业蔓延。截至2024年底,中国光伏装机规模已占据全球近半壁江山,总装机规模是美国的5倍,日本的11倍。

全行业狂热之下,创造了逆变器、光伏辅材、硅料、硅片、组件、电池到下游光伏投资,全产业链问鼎世界的奇迹。

各地"新能源之都"拔地而起,银行信贷如潮水般涌入,产业园区鳞次栉比,二级市场狂热异常,对财富的贪婪,对资本的嗜血,都在掩埋着人们的理性。

肩负着中国能源产业升级重任的光伏行业,却从未汲取过哪怕一次教训。30年来,“一哄而上—内卷竞争—惨烈洗牌—新王崛起”的轮回一再上演。去年全行业上市公司减员十四万人,沦为泡沫牺牲品的人力、财力、物力不计其数。

大洋彼岸,技术落后于中国友商的第一太阳能,在美国政府的补贴和保护之下起死回生,目前已是全球市值最大的光伏企业——在垄断的庇护之下,行业极其有限的产能始终不足以促进行业的快速发展,企业的利润和市值却可以保障,这确实是一个关于资本与市场的绝妙讽刺。

如同就像李振国说的,“每一个人既被时代抉择,自己的抉择又在影响着时代的进程。”光伏行业里的每一个参与者,都在享受着行业红利的繁荣,又亲手将这些红利葬送。

一代光伏霸主难逃周期轮回

产业沉浮。

曾经的全球最大光伏企业隆基绿能,迎来管理层巨震。

公司实控人李振国决定辞去董事、总经理及法定代表人职务,彻底离开管理一线,联合创始人钟宝申则全权接手,从二人“唱双簧”到后者“一肩挑”。

去年隆基绿能暴亏近90亿元,垫底全行业,股价自历史最高点计算跌去80%。曾经狂热的清洁能源投资者们,体验了一把从逐梦到梦碎的惨痛过程。5年时间,经历了一个“催生4000亿,毁灭4000亿”的轮回,放眼整个A股历史都极为罕见。

行业龙头的掌舵人此时选择退居二线,信息含量巨大——经历了双碳战略烈火烹油般的巅峰期后,如今光伏全产业链正在忍受全行业亏损的极端局面,急需一场供给侧压缩,对于技术的升级更是渴求。

隆基绿能股价表现(2013年8月至今)

陕西户籍的隆基股份,自嘲是一群“土包子理工男”创业公司,内部崇尚工程师文化,李振国更是科研带头人。在其带领下,通过降低成本和提升转化效率,一举将行业内长期不被看好的单晶硅变为业界主流。

30年来,光伏技术几经更迭,技术路线的变革见证着企业间的成王败寇与大浪淘沙。跌宕起伏之间,隆基一度凭此折桂登顶。这一次,光伏产业新一轮技术变革的关键档口,隆基再次当起了“非主流”,引爆了路线之争。

眼下李振国再次投身研发工作,其中释放的信号即在于此——不会有人真的认为,这位行业技术带头人会真的告别历史舞台。

内卷

2023年,李振国振臂一呼:“今后两三年会有超过一半的企业被淘汰出局。”其初衷是警醒行业理性发展,但结果却事与愿违。

若论“卷”的能力,光伏玩家们毫不弱于新能源车圈。秉持“谁不扩张谁吃亏,谁先下牌桌谁出局”的思想,所有玩家都坚信只要熬死对手,剩下的蛋糕全是我的。

价格战风生水起,行业自残不断。老玩家们一边高喊“自律理性”,结果卷得更凶。

2024年光伏企业几乎全军覆没,全行业亏损超300亿元,而且规模越大亏损越严重。这一年TCL中环失血近百亿,隆基巨亏86亿元,通威70亿,爱旭、协鑫科技、晶澳损失都在50亿左右。

犹如一场嗜血的轮回。盲动的资本、老企业和新玩家、各路产业投机者,再加上地方产能持续上马,2012年的产业危机再度上演。

过度的投资驱动形成了过剩的产能。2020-2023年,光伏产业链投资超2.5万亿元,各环节产能急速狂飙。截至2023年底,全球光伏产能已达1000GW,远超当年400GW的需求,企业为争夺市场,盲目扩产,上游硅料、中游硅片、下游电池片均严重过剩。

结果就是,2023年以来组件跌超64%,多晶硅价格累计下跌72%,硅片暴跌80%。

其实,行业的需求端其实仍然是在增长的,政策推动光伏新增产能也不遗余力。

去年我国光伏新增装机量达到破纪录的277.57GW,同比增长28.3%,累计装机突破880GW。这意味着我国只用了一年时间,就干了过去11年的总和。今年4月,全国新增光伏装机45.22GW,同比增长215%。仅仅一个月,就装出了去年一个季度的装机量。

有数据统计,今年1—2月,光伏全产业链就公布了31个项目的公示、签约、开工或建设信息,总规模近200GW,总投资额近900亿元。

但是在供给端,各个环节依然跌跌不休。今年以来硅片价格被砍到不及1元/片,堪比卖白菜,并多次击穿成本线。

过往几年疯狂扩产积攒的库存有多大可见一斑,这也预示着此轮行业寒冬会更长,更残酷。

如此背景下,隆基绿能要想独善其身几乎不太可能。公司在过去六个季度共计亏损110亿元,交出了创立以来的最差成绩单。

千禧年成立的隆基,今年正好25岁。在25周年的主题演讲中,李振国颇为感慨:“改变世界要从改变自己开始,我们有足够的勇气在当下的巨变中做出改变。已经准备好了,也可以说时刻准备着。”

在今年年中,他终于做出了决定。

异类

“从众从来都是最容易的选择,但却不一定是最好的选择。”

2022年,李振国在公开信《隆基的初心》中曾写下这样一句话,揭示了这位理工男的偏执和决心。

在更早之前的2020年,李振国在和笔者交流时反问道:“事物的本质是什么?本质的本质又是什么?”

他推崇马斯克的“第一性原理”,隆基在做决策时也会恪守“第一性原则”,一切从底层逻辑出发进行判断,“看待事物不能只看当下,要看到三、五年后、甚至十年、八年后行业的演变。”

秉持这样的纲领,隆基成立至今一直“逆流而行”。2006年开始后的十年里,多晶路线如日中天,而李振国告诉笔者:“当时,我们就假设即便多晶铸锭做到零成本,单晶硅的价值仍是胜出的。况且,多晶硅成本永远不可能是0。”

当时的多晶硅阵营强大繁荣,诞生了成立仅四年就在纽交所上市的尚德,以及中国前首富施正荣;造就了江西富豪赛维创始人彭小峰、河北首富英利掌舵人苗连生等一众富豪。

此后市场格局就开始被隆基的“金刚线切割”技术彻底改写,单晶产品的市占率开始逐年抬升,单晶用“性价比+高转化率”打败了多晶产品。2020年,单晶市占率高达90%,成了绝对主流。

2013年,隆基单晶硅片产能达1.6GW,问鼎全球最大单晶硅片供应商;7年后,又登上全球组件出货量榜首,成为单晶硅片及组件双料冠军。而此时的尚德、赛维、英利都已变为商业课堂中的反面教材。

如今相同的故事再度上演,隆基仍旧充当逆行者,但这一次的代价太过惨痛。

当下,光伏正处于从PERC全面转向TOPCon技术,全面押注TOPCon的企业都在过去几年大快朵颐。

尤其是入局较早的晶科能源,早在2021年就推出了N型TOPCon技术的拳头产品TigerNeo组件。2023年,晶科开始取代“三连冠”的隆基,去年,其以92.9GW的出货量蝉联第一,其中N型出货81.29GW,占比88%。

2023年5月,晶科在山西豪掷560亿元,计划建设年产56GW垂直一体化超级大项目,其中贯穿单晶拉棒-硅片-高效电池及组件,各56GW,建成后将成为全球最大的N型一体化生产基地,目前一期工程已顺利投产。再加上此前披露的浙江海宁186.8亿元、江西上饶108亿元的投资计划,粗略算下来仅2023年,晶科就计划在TOPCon上投下八百多亿。

凭借先进的TOPCon产能,晶科在风声鹤唳的2024年依然能实现将近1个亿的盈利(扣非后亏损9.32亿元)。

到今年一季度,晶科也扛不住了,直接亏损14个亿。经营现金流转负叠加业绩亏损,晶科在山西的超级项目也有搁浅的风险,山西二期项目累计投资仅完成预算的三成左右,97亿元定增计划被迫终止,转而通过GDR募资45亿元填补缺口。

大环境的变化超出了市场所有参与者的预料,每个企业都必须开始直面这次前所未有的行业过剩周期。

硝烟

自1954年贝尔实验室发明出世界上第一块硅基太阳能电池之后,光伏产业就沿着技术和成本进行双向演绎,催生又毁灭每个时期的巨头。

多晶硅时代诞生了尚德、赛维、英利;单晶硅时代涌现隆基,斩获市值营收利润市占率四项世界第一;P型PERC电池向N型迁移的时代,造就了晶科、天合光能和晶澳“TOPCon三巨头”。

N型电池分为TOPCon、HJT(异质结)、IBC三种,PERC、HJT、TOPCon电池的理论极限效率分别为24.5%、27.5%、28.7%。而P型PERC已经进入效率升级和降本的瓶颈期,因此,效率更高的TOPCon逐渐成为市场主流。

当前行业又来到技术变革的十字路口,BC电池因拥有高达29.1%的极限理论效率,被隆基、爱旭认定为下一代主流。

但BC电池制造工艺更为复杂,生产流程环节增多。如同当年看好单晶路线一样,李振国当前的工作就是“如何在实现更高的转换效率的同时,达到更低的成本”。

一方面,隆基持续刷新转化效率。今年4月11日,隆基HIBC光电转换效率达到27.81%,将单结晶硅光伏电池的极限推向了新的高度;

另一方面,通过规模化及技术工艺改进降低成本,自2023年开始隆基全面开启BC路线,西咸29GW和泰州4GW HPBC电池产能投产,预计2025年底前BC产能将达70GW,其中HPBC 2.0产能50GW。

财报显示,到去年隆基已经实现BC产品出货量超17GW,2025年计划出货80-90GW,其中BC组件占比将超过25%。

业绩发布会上,公司董事长钟宝申预计HPBC2.0产品毛利率能比目前市场主流产品高出10%左右,毛利率能够达到13%—15%。如果未来全面转向BC电池,扭亏的概率也将大幅增加。

隆基长期有“不领先不扩产,不卡脖子不介入”的经营策略。然而在去年年报“致股东的信”中,钟宝申主动认错:“2023年下半年,公司新产品出现了严重的研产销脱节错误:HPBC1.0产品的功率和成本没有与竞品拉开差距,却大规模投产,导致库存急剧上升,造成了巨额存货跌价损失。2024年下半年,开始停产该产品,并对产线进行新一代BC技术的改造升级,这又造成了大量的停产损失。”

双向暴击导致去年成了隆基成立以来最艰难的一年——即便是深耕光伏行业20多年,对行业有着独到洞察力的行业翘楚,在惨烈的行业下也会出现管理失误。

李振国其实和刘永行的理念类似,李振国一直是“过剩论者”,他认为,“在充分竞争的行业中,过剩是必然,短缺一定是阶段性的,过剩才是常态。”

刘永行观察多晶硅(硅料)十年之久,总结的结果就是,“价格从75万跌到20万时我们开始认真思考,14万时我们杀入,你问我的底气?就是准备多晶硅跌到7万时还能长期活得好,5万时还能盈利,3万时还能维持。”

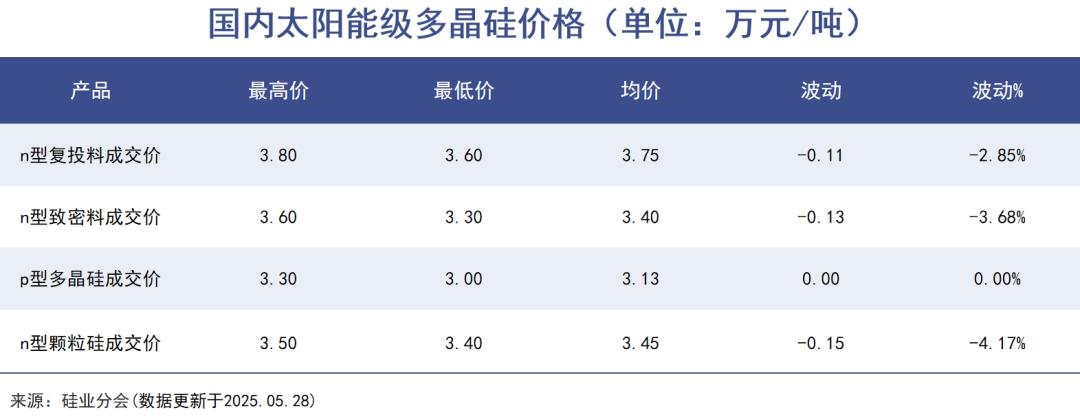

当前硅料价格已经仅剩不到4万/吨,全行业苦苦哀嚎之时,不靠融资,凭借着令人发指的降本措施和循环经济,前首富的东方希望,依然有底气在这个行业里生存下去。

而这,也正是李振国所期望隆基能达到的能力和结果。

写在最后

中国制造业的强大正向每一个产业蔓延。截至2024年底,中国光伏装机规模已占据全球近半壁江山,总装机规模是美国的5倍,日本的11倍。

全行业狂热之下,创造了逆变器、光伏辅材、硅料、硅片、组件、电池到下游光伏投资,全产业链问鼎世界的奇迹。

各地"新能源之都"拔地而起,银行信贷如潮水般涌入,产业园区鳞次栉比,二级市场狂热异常,对财富的贪婪,对资本的嗜血,都在掩埋着人们的理性。

肩负着中国能源产业升级重任的光伏行业,却从未汲取过哪怕一次教训。30年来,“一哄而上—内卷竞争—惨烈洗牌—新王崛起”的轮回一再上演。去年全行业上市公司减员十四万人,沦为泡沫牺牲品的人力、财力、物力不计其数。

大洋彼岸,技术落后于中国友商的第一太阳能,在美国政府的补贴和保护之下起死回生,目前已是全球市值最大的光伏企业——在垄断的庇护之下,行业极其有限的产能始终不足以促进行业的快速发展,企业的利润和市值却可以保障,这确实是一个关于资本与市场的绝妙讽刺。

如同就像李振国说的,“每一个人既被时代抉择,自己的抉择又在影响着时代的进程。”光伏行业里的每一个参与者,都在享受着行业红利的繁荣,又亲手将这些红利葬送。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论