文 | Ellie

在贝壳找房登录美股一周之后,曾经链家的死对头——“A股房产中介第一股”我爱我家发布了2020年半年报。

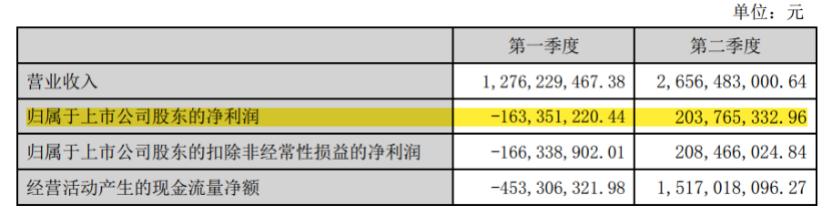

上半年,我爱我家实现营业收入39.33亿元,较去年同期下降30.75%;营业利润7259.12万元,较去年同期下降86.69%;归属母公司所有者的净利润4041.41万元,较去年同期下降89.39%。

(制图:PropTech研习社)

分季度来看,我爱我家在一季度亏损1.63亿元的情况下,二季度单季盈利2.04亿元最终实现扭亏为盈。

我爱我家上半年财务表现

(来源:公司财报)

截至8月21日收盘,我爱我家的市值为98.9亿元,而贝壳找房的市值为459亿美元(折合约3170亿人民币),贝壳盘间市值甚至一度冲过了500亿美元。

单单从市值上来看,贝壳找房足足比我爱我家高出了30倍。

上半年,我爱我家二手房业务和新房业务共实现总交易金额(GTV)1600亿元。同期,贝壳找房达成了1.33万亿元的平台成交总额(GTV)。从上半年的GTV来看,贝壳找房全平台的GTV是我爱我家的8.3倍。

2年前,在贝壳找房横空出世之际,58集团曾联合我爱我家、中原地产、21世纪不动产、麦田房产等多家房产中介共同举办真房源“誓师大会”,联合抵制贝壳找房。

2年后,面对虎视眈眈的贝壳找房,我爱我家也要开始做行业开放平台了。

翻阅了我爱我家的财报后,我们发现两家曾经的竞争对手,在业务布局上越来越趋同。

01

发力新房业务

同贝壳找房一样,新房业务也是我爱我家的重要发力点。在半年报中,“新房业务”一词共出现24次。

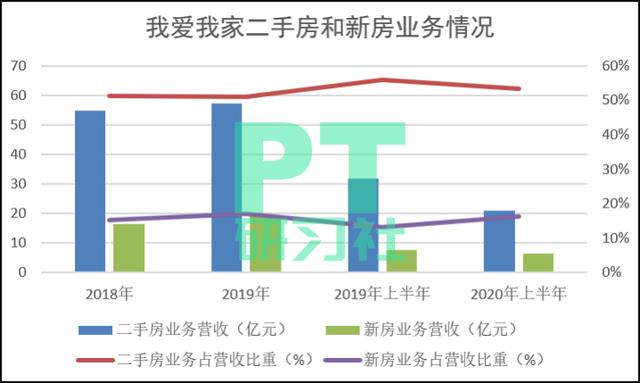

在2019年,我爱我家新房业务不仅增速远超二手房业务,而且新房业务全年收入已经达到二手房业务的1/3。

(制图:PropTech研习社)

上半年,我爱我家新房业务实现收入约6.42亿元,较去年同期下降14.58%,而二手房业务实现收入约20.93亿元,同比下降34.15%。

今年同期,贝壳找房平台上的新房交易量激增,新房业务的营收首次超过二手房业务,占比超过5成。二季度,贝壳找房新房业务的收入增长更是超过120%。

不同于贝壳找房新房业务已占据半壁江山,目前我爱我家的第一大收入来源依然是二手房业务,新房业务占营收比重仅在16%左右。

上半年,我爱我家二手房业务和新房业务共实现总交易金额(GTV)1600亿元。同期,贝壳找房达成了1.33万亿元的平台成交总额(GTV),相比上年同期的8900亿元增长49.4%。

单从总交易金额(GTV)看来,目前贝壳找房全平台的GTV是我爱我家的8.3倍。在贝壳找房开启大平台战略后,我爱我家和贝壳找房的差距越来越大。

值得关注的是,我爱我家的渠道分销业务选择在加盟城市南昌作为试点并取得良好收效,南昌新房业务收入已超过去年同期。

财报显示,2020年上半年南昌新房业务各项指标大幅提升,认购收入同比提升533%,月度店均新增认购套数同比提升118%,门店月均开单率同比提升200%,月度人均新增认购收入同比提升301%。

我爱我家在财报中表示,2020年下半年,公司将在多个重点城市拓展此类业务。

02

我爱我家也要做开放平台?

贝壳找房凭借平台生态实现了业务规模的迅速成长,大有形成行业垄断之势。

我爱我家不甘示弱,也在财报中透露其做平台的野心。

在2019年年度报告中,我爱我家表示“未来五年(2020-2025年),公司将致力于打造成为‘入口级多元一体化居住平台运营商’,满足客户多样化、个性化、品质化、便捷化的居住服务需求,推动经纪人职业化进程,从技能到工具全方位赋能经纪人,从而不断提升客户体验满意度,正式进入平台化发展的新征程。”

(制图:PropTech研习社)

市面上已经有了市占率超10%的贝壳找房,我爱我家拿什么来做平台呢?

财报显示,我爱我家自1998年开展房地产经纪业务,拥有二十余年的行业积累与沉淀,门店总数超过3400家,覆盖北京、杭州、上海、南京、苏州、天津、太原、南昌、成都、武汉、郑州、东莞、深圳等国内20个主要一、二线城市,拥有员工近5万人。

在数据层面,截⾄2020年6⽉30⽇,贝壳找房的楼盘词典涵盖了中国33个省约332个城市的超过54.9万个社区的约2.26亿处房产,涉及450万张景观图,480万栋建筑物和1020万处建筑。

而我爱我家也首次在财报中披露自己的“楼盘词典”。

财报显示,我爱我家的门店覆盖7万多个社区,囊括到25万余张景观图、110多万栋建筑物。

我爱我家大数据统计结果,目前公司系统在录房源量突破2000万套,累计提供超1000万人次交易服务,目前每年以超130万人次的速度递增。

然而,这个“楼盘词典”从数据量来看远不及贝壳找房。

03

上半年研发投入超2019年全年

加快数字化布局

同贝壳找房一样,我爱我家也非常重视研发投入。

我爱我家在财报中表示公司正在打造“数字化爱家”,构建安全、开放的数据资源平台。

上半年,围绕“数字化转型” 战略,我爱我家落地了哪些“ 数字化工具”?

(1)我爱我家APP上线智能房源实时服务以及二手房、租房个性化推荐,该功能上线后,日均贡献8000余次点击量。

(2)陆续在天津、太原投产房屋估价工具,通过大数据算法对买卖房源进行精确估价,为客户购买房产或业主委托房产,提供合理的价格参考,该功能上线后日均使用频次达到1448次。

(3)对小区测评报告模型进行了优化升级,截至6月底,已为全国3387个小区建立了测评报告。

(4)我爱我家加盟门店业务管理后台系统也已经上线。

(5)公司投产的树懒经纪人工具,通过社区裂变营销的方式,将经纪人朋友圈中零散的、线下的客户行为,优化为体系化、可追踪、数据化的营销行为,实现经纪人和店东用户的低成本增长,功能上线后,已累计增长外部用户1.6万, DAU超过6000人,后期将平台能力投放给行业合作伙伴,推动平台协作进程。

树懒经纪人小程序

此外,我爱我家继续布局VR 技术及其衍生应用场景。在财报中,“VR”一词共出现了19次,足以看出我爱我家对VR的重视。

截至6月底,我爱我家官网在线房源中VR房源占比超过33%,相比普通房源,VR房源平均日访问量提高27%,用户平均留存时长提升1.4倍;VR房源带看量达到普通房源带看量的1.5倍。月均VR带看订单达到13万单,达到总带看订单的59%。

同贝壳找房一样,我爱我家也上线了VR装修功能,截至6月底,我爱我家平台上一键换装渲染量达到28万套。

我爱我家的数字化布局亦可从其研发费用上得到印证。

上半年,我爱我家研发投入达8834.6万元,较期初增长78.57%。这一数字已经超过2019年全年。而在2019年,我爱我家研发投入总金额高达7933万元,较2018年同期增长27%。

财报表示,上半年我爱我家开发支出增加系我爱我家房地产经纪业务系统研发投入增加所致。

截至目前,我爱我家在全国拥有IT技术人员700余人,其中,总部的IT技术人员达到 486人,占总部总人数的73%。上半年,我爱我家IT 团队新增82 人。

而截⾄2020年6⽉30⽇,贝壳找房拥有3080名专业研发⼈员。研发支出方面,2020年一季度贝壳找房的研发费用达4.5亿元,这个数字也超过2019年全年的3.12亿元。

04

相寓半年减少2.3万套房源

启动首期员工持股计划

贝壳找房在IPO时,左晖作为董事长的另一家独角兽——长租公寓品牌自如并没有被装进来。

而我爱我家旗下的长租公寓品牌相寓则是公司营业收入的重要组成部分。2018年以来,相寓对我爱我家的营收贡献超过15%。

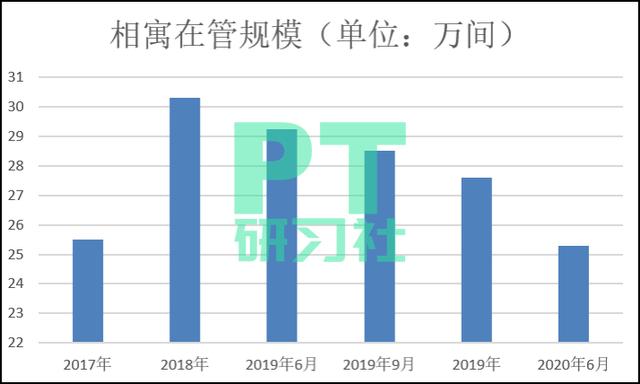

上半年,相寓实现收入约7.31亿元,同比下降15.05%,新增服务客户22.59万人次,截至6月30日,相寓全国在管房源规模25.3万套。

对比以往财报数据,PropTech研习社发现自2019年起,我爱我家一直在缩减相寓规模。2019年,“相寓”全年累计减少2.7万套,2020年上半年,相寓规模继续缩减,较2019年底足足减少了2.3万套。

我爱我家在财报中称,为应对疫情影响,公司主动收缩不良库存,清退租金价格与市场水平偏离较大的在管房源。

此外,为了充分调动城市公司基层业务骨干和管理人员的积极性,我爱我家于2020年4月启动了首期员工持股计划。

首期员工持股计划参加对象为368 名城市公司业务骨干和管理人员,筹集资金总额为 3680 万元,其中包含员工自筹资金 1840 万元以及公司提取并分配的 2019 年度激励基金 1840 万元。截至目前,公司首期员工持股计划已完成股票购买。

布局新房,加大研发,设立开放平台……在贝壳找房500亿美元市值的刺激下,我爱我家走上了一条相似的道路。但仅从市值看,我爱我家距离贝壳找房还有3000多亿的差距,这中间的差距,我爱我家要花多久才能追上呢?

贝壳找房市值突破500亿美金,我爱我家还是对手吗?

开始发力新房业务,我爱我家跟贝壳找房越来越像了。

文 | Ellie

在贝壳找房登录美股一周之后,曾经链家的死对头——“A股房产中介第一股”我爱我家发布了2020年半年报。

上半年,我爱我家实现营业收入39.33亿元,较去年同期下降30.75%;营业利润7259.12万元,较去年同期下降86.69%;归属母公司所有者的净利润4041.41万元,较去年同期下降89.39%。

(制图:PropTech研习社)

分季度来看,我爱我家在一季度亏损1.63亿元的情况下,二季度单季盈利2.04亿元最终实现扭亏为盈。

我爱我家上半年财务表现

(来源:公司财报)

截至8月21日收盘,我爱我家的市值为98.9亿元,而贝壳找房的市值为459亿美元(折合约3170亿人民币),贝壳盘间市值甚至一度冲过了500亿美元。

单单从市值上来看,贝壳找房足足比我爱我家高出了30倍。

上半年,我爱我家二手房业务和新房业务共实现总交易金额(GTV)1600亿元。同期,贝壳找房达成了1.33万亿元的平台成交总额(GTV)。从上半年的GTV来看,贝壳找房全平台的GTV是我爱我家的8.3倍。

2年前,在贝壳找房横空出世之际,58集团曾联合我爱我家、中原地产、21世纪不动产、麦田房产等多家房产中介共同举办真房源“誓师大会”,联合抵制贝壳找房。

2年后,面对虎视眈眈的贝壳找房,我爱我家也要开始做行业开放平台了。

翻阅了我爱我家的财报后,我们发现两家曾经的竞争对手,在业务布局上越来越趋同。

01

发力新房业务

同贝壳找房一样,新房业务也是我爱我家的重要发力点。在半年报中,“新房业务”一词共出现24次。

在2019年,我爱我家新房业务不仅增速远超二手房业务,而且新房业务全年收入已经达到二手房业务的1/3。

(制图:PropTech研习社)

上半年,我爱我家新房业务实现收入约6.42亿元,较去年同期下降14.58%,而二手房业务实现收入约20.93亿元,同比下降34.15%。

今年同期,贝壳找房平台上的新房交易量激增,新房业务的营收首次超过二手房业务,占比超过5成。二季度,贝壳找房新房业务的收入增长更是超过120%。

不同于贝壳找房新房业务已占据半壁江山,目前我爱我家的第一大收入来源依然是二手房业务,新房业务占营收比重仅在16%左右。

上半年,我爱我家二手房业务和新房业务共实现总交易金额(GTV)1600亿元。同期,贝壳找房达成了1.33万亿元的平台成交总额(GTV),相比上年同期的8900亿元增长49.4%。

单从总交易金额(GTV)看来,目前贝壳找房全平台的GTV是我爱我家的8.3倍。在贝壳找房开启大平台战略后,我爱我家和贝壳找房的差距越来越大。

值得关注的是,我爱我家的渠道分销业务选择在加盟城市南昌作为试点并取得良好收效,南昌新房业务收入已超过去年同期。

财报显示,2020年上半年南昌新房业务各项指标大幅提升,认购收入同比提升533%,月度店均新增认购套数同比提升118%,门店月均开单率同比提升200%,月度人均新增认购收入同比提升301%。

我爱我家在财报中表示,2020年下半年,公司将在多个重点城市拓展此类业务。

02

我爱我家也要做开放平台?

贝壳找房凭借平台生态实现了业务规模的迅速成长,大有形成行业垄断之势。

我爱我家不甘示弱,也在财报中透露其做平台的野心。

在2019年年度报告中,我爱我家表示“未来五年(2020-2025年),公司将致力于打造成为‘入口级多元一体化居住平台运营商’,满足客户多样化、个性化、品质化、便捷化的居住服务需求,推动经纪人职业化进程,从技能到工具全方位赋能经纪人,从而不断提升客户体验满意度,正式进入平台化发展的新征程。”

(制图:PropTech研习社)

市面上已经有了市占率超10%的贝壳找房,我爱我家拿什么来做平台呢?

财报显示,我爱我家自1998年开展房地产经纪业务,拥有二十余年的行业积累与沉淀,门店总数超过3400家,覆盖北京、杭州、上海、南京、苏州、天津、太原、南昌、成都、武汉、郑州、东莞、深圳等国内20个主要一、二线城市,拥有员工近5万人。

在数据层面,截⾄2020年6⽉30⽇,贝壳找房的楼盘词典涵盖了中国33个省约332个城市的超过54.9万个社区的约2.26亿处房产,涉及450万张景观图,480万栋建筑物和1020万处建筑。

而我爱我家也首次在财报中披露自己的“楼盘词典”。

财报显示,我爱我家的门店覆盖7万多个社区,囊括到25万余张景观图、110多万栋建筑物。

我爱我家大数据统计结果,目前公司系统在录房源量突破2000万套,累计提供超1000万人次交易服务,目前每年以超130万人次的速度递增。

然而,这个“楼盘词典”从数据量来看远不及贝壳找房。

03

上半年研发投入超2019年全年

加快数字化布局

同贝壳找房一样,我爱我家也非常重视研发投入。

我爱我家在财报中表示公司正在打造“数字化爱家”,构建安全、开放的数据资源平台。

上半年,围绕“数字化转型” 战略,我爱我家落地了哪些“ 数字化工具”?

(1)我爱我家APP上线智能房源实时服务以及二手房、租房个性化推荐,该功能上线后,日均贡献8000余次点击量。

(2)陆续在天津、太原投产房屋估价工具,通过大数据算法对买卖房源进行精确估价,为客户购买房产或业主委托房产,提供合理的价格参考,该功能上线后日均使用频次达到1448次。

(3)对小区测评报告模型进行了优化升级,截至6月底,已为全国3387个小区建立了测评报告。

(4)我爱我家加盟门店业务管理后台系统也已经上线。

(5)公司投产的树懒经纪人工具,通过社区裂变营销的方式,将经纪人朋友圈中零散的、线下的客户行为,优化为体系化、可追踪、数据化的营销行为,实现经纪人和店东用户的低成本增长,功能上线后,已累计增长外部用户1.6万, DAU超过6000人,后期将平台能力投放给行业合作伙伴,推动平台协作进程。

树懒经纪人小程序

此外,我爱我家继续布局VR 技术及其衍生应用场景。在财报中,“VR”一词共出现了19次,足以看出我爱我家对VR的重视。

截至6月底,我爱我家官网在线房源中VR房源占比超过33%,相比普通房源,VR房源平均日访问量提高27%,用户平均留存时长提升1.4倍;VR房源带看量达到普通房源带看量的1.5倍。月均VR带看订单达到13万单,达到总带看订单的59%。

同贝壳找房一样,我爱我家也上线了VR装修功能,截至6月底,我爱我家平台上一键换装渲染量达到28万套。

我爱我家的数字化布局亦可从其研发费用上得到印证。

上半年,我爱我家研发投入达8834.6万元,较期初增长78.57%。这一数字已经超过2019年全年。而在2019年,我爱我家研发投入总金额高达7933万元,较2018年同期增长27%。

财报表示,上半年我爱我家开发支出增加系我爱我家房地产经纪业务系统研发投入增加所致。

截至目前,我爱我家在全国拥有IT技术人员700余人,其中,总部的IT技术人员达到 486人,占总部总人数的73%。上半年,我爱我家IT 团队新增82 人。

而截⾄2020年6⽉30⽇,贝壳找房拥有3080名专业研发⼈员。研发支出方面,2020年一季度贝壳找房的研发费用达4.5亿元,这个数字也超过2019年全年的3.12亿元。

04

相寓半年减少2.3万套房源

启动首期员工持股计划

贝壳找房在IPO时,左晖作为董事长的另一家独角兽——长租公寓品牌自如并没有被装进来。

而我爱我家旗下的长租公寓品牌相寓则是公司营业收入的重要组成部分。2018年以来,相寓对我爱我家的营收贡献超过15%。

上半年,相寓实现收入约7.31亿元,同比下降15.05%,新增服务客户22.59万人次,截至6月30日,相寓全国在管房源规模25.3万套。

对比以往财报数据,PropTech研习社发现自2019年起,我爱我家一直在缩减相寓规模。2019年,“相寓”全年累计减少2.7万套,2020年上半年,相寓规模继续缩减,较2019年底足足减少了2.3万套。

我爱我家在财报中称,为应对疫情影响,公司主动收缩不良库存,清退租金价格与市场水平偏离较大的在管房源。

此外,为了充分调动城市公司基层业务骨干和管理人员的积极性,我爱我家于2020年4月启动了首期员工持股计划。

首期员工持股计划参加对象为368 名城市公司业务骨干和管理人员,筹集资金总额为 3680 万元,其中包含员工自筹资金 1840 万元以及公司提取并分配的 2019 年度激励基金 1840 万元。截至目前,公司首期员工持股计划已完成股票购买。

布局新房,加大研发,设立开放平台……在贝壳找房500亿美元市值的刺激下,我爱我家走上了一条相似的道路。但仅从市值看,我爱我家距离贝壳找房还有3000多亿的差距,这中间的差距,我爱我家要花多久才能追上呢?

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论