文 | Ellie

2018年起,地产公司分拆物业板块上市成潮流。截止至2019年底,香港上市的物业管理公司数量已达20家。

其中房企系物业公司占到了15家,包括碧桂园服务、新城悦服务、雅生活服务、永升生活服务等物业公司。此外,还有3家物业公司(南都物业、新正大和招商积余)在A股上市,物业上市公司共23家。

2018年底,旭辉集团旗下物业公司永升生活服务在港交所上市。

3月23日晚间,永升生活服务交出了上市之后的第二份成绩单。截至今日午间收盘,永升生活服务大涨超15%,市值达119亿港元。

从市值来看,永升生活服务是国内第七大上市物业公司,市值仅次于碧桂园服务(市值约788.68亿港币)、雅生活服务(市值约462.00亿港币)、保利物业(市值约354.13亿港币)、招商积余(225.11亿人民币)、绿城服务(市值约235.55亿港币)和中海物业(市值约209.37亿港币)。

永升生活服务2019年财报显示:2019年,永升生活服务实现收入18.78亿元,较2018年增长74.5%,毛利为5.55亿元,较2018年增长79.7%;毛利率为29.6%,较2018年提升0.9个百分点。

截至2019年底,永升生活服务物业管理服务的合约建筑面积约为1.11亿平方米,合约项目数量609个,分别较2018年底增长约68.6%及60.3%;其中,在管建筑面积达到了约6515万平方米,在管项目数量为403个,分别较2018年底增长约62.2%及56.2%。

2019年,永升生活服务经营活动产生的现金流入净额约为5.08亿元,较2018年约1.75亿元大幅增加,主要由于营运溢利增加以及公司对营运资金的更佳控制所致。

永升生活服务2020年资产负债率为零

(来源:永升生活服务财报)

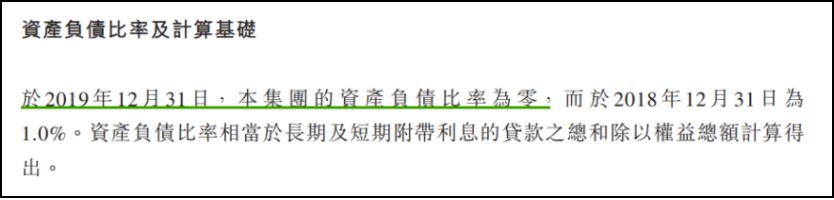

截至2019年底,永升生活服务借款为零,并无任何未偿还贷款资金、银行透支及负债或其他类似债务、债权、按揭、抵押或贷款。

除了无借款,截至2019年底,永升生活服务的资产负债比率为零,而在2018年底,这一数字为1.0%。

(注:永升生活服务在计算“资产负债比率”时,使用的是长期及短期附带利息的贷款总和除以权益总额,贸易应付款、应计费用及其他应付款项、合同负债等流动负债并未纳入考虑范围)

同行近期发布的财报显示,截至2019年底,碧桂园服务的资产负债率为53.71%,雅生活服务资产负债率为30.7%。可见,永升生活服务一直保持相当低水平的资产负债比率。

01

物业管理服务收入占比降至57%

社区增值服务同比增长143.5%

永升生活服务2019年收益构成

(来源:永升生活服务财报)

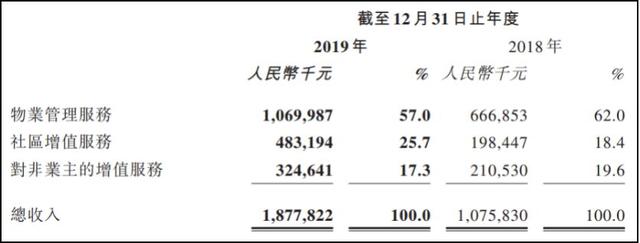

永升生活服务目前主要从事提供物业管理服务、社区增值服务及对非业主的增值服务,上述三项业务占总营收的比例分别为57%、25.7%和17.3%。

目前来看,物业管理服务仍是永升生活服务的最大收入来源,但非物业管理服务收入(社区增值服务+对非业主的增值服务)占比由2018年的38%升至2019年的43%。

2019年,物业管理服务收入达约10.7亿元,物业管理服务的收入增长主要得益于在管总建筑面积快速增长。此外,永升生活服务的综合平均物业费单价由2018年的3.12元/平方米/月增至2019年的2.46元/平方米/月,同比增长约27%。

2019年,社区增值服务收入达约4.83亿元,较2018年同期大幅增长143.5%。社区增值服务的收入有所增加,主要是由于公司扩大提供增值服务的范围(例如社区维修及设施维护服务,以满足客户多样化需求),以及管理面积的增加致使客户群不断扩大。

永升生活服务的社区增值服务收入构成

(来源:永升生活服务财报)

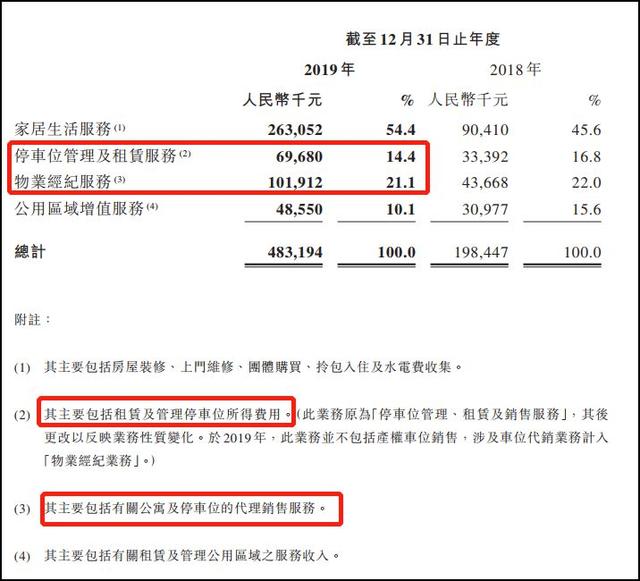

目前永升生活服务的社区增值服务包含家居生活服务、停车位管理及租赁服务、物业经纪服务及公用区域增值服务四大类。

其中,租赁及管理停车位所得费用以及公寓及停车位的代理销售服务贡献收入1.71亿元,在整个社区增值服务中占比35.5%。

2019年对非业主的增值服务的收入为3.25亿元,同比增长54.2%,主要是由于旭辉集团和合作地产开发商开发的项目大量增加,对协销、交付前检验等服务的需求增长所致。

02

4.62亿元收购青岛雅园

四年业绩对赌超2.79亿元

2019年,永升生活服务以4.62亿元收购青岛雅园物业管理有限公司55%股权,该并购于2019年9月完成,青岛雅园正式成为永升生活服务的附属公司,青岛雅园的财务业绩纳入合并财务报表。

青岛雅园为新地集团下属物业管理公司,自2004年起开始全国区域化业务拓展,致力于中心城市高端商业综合体建筑的物业管理服务及物业资产服务,业态主要为甲级写字楼、高档公寓、商业建筑、星级酒店等。

通过此次并购,永升生活服务获得上海虹桥新地中心、上海虹桥国际展汇、上海嘉定新地国际广场、南京新地中心、渖阳新地中心、青岛东海路9号等核心城市、核心地段建筑面积超过 200万平方米的优质服务项目。

同时双方签订长达四年的对赌协议,青岛雅园承诺于2019年-2022年,净利润将分别不少于6000万元、7000万元、7300万元和7600万元。也就是说,未来4年,为了完成业绩对赌,青岛雅园至少将贡献2.79亿元的净利润。

此外,永升生活服务还有一项正在进行中的收购计划。

2020年2月,永升生活服务发布公告称将以864.4万元(相当于约950.84港元)收购青岛银盛泰物业服务有限公司50%股权。青岛银盛泰物业服务有限公司在2018年和2019年的营业收入分别为7559万元和9176万元。截至目前,该项目尚未完成收购。

03

“旭辉系”贡献50.1%的收入

物业费单价溢价17%

永升生活服务的快速发展也离不开母公司旭辉集团的快速发展以及项目支持。

按物业开发商类型划分的物业管理服务收入构成

(来源:永升生活服务财报)

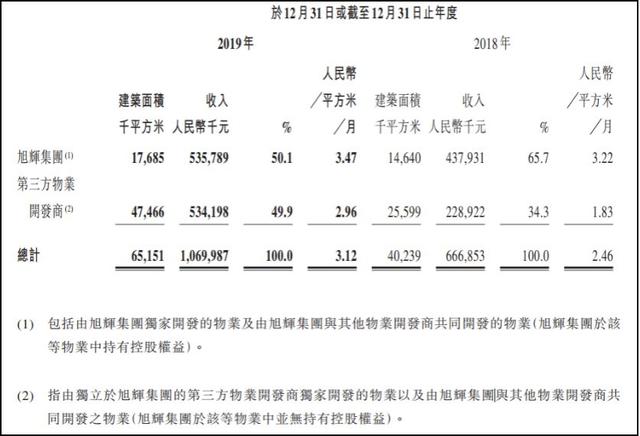

按物业开发商类型划分,永升生活服务所管理的物业可以分为旭辉集团于该等物业中持有控股权益的“旭辉系物业”,以及旭辉集团于该等物业中并无持有控股权益的“非旭辉系物业”。

2019年,永升生活服务在管建筑面积达到了约6515万平方米,从在管面积来看,“旭辉系物业”达1768万平方米,占比仅为27%,但从营收贡献来看,“旭辉系物业”贡献了50.1%的收入。

从物业费单价来看,“旭辉系物业”的平均物业费单价为3.47元/平方米/月,较“非旭辉系物业”2.96元/平方米/月的平均物业费单价溢价17%,但是,“旭辉系物业”较“非旭辉系物业”的物业费单价溢价率较2018年有所收窄。

值得关注的是,“旭辉系物业”的营收占比由2018年的65.7%降至2019年的50.1%。这反映出永升生活服务对母公司旭辉集团的依赖有所降低。

04

住宅物业面积占比超8成

营收贡献占6成

按物业类型划分的物业管理服务收入构成

(来源:永升生活服务财报)

按物业类型划分,永升生活服务所管理的物业可以分为住宅物业和非住宅物业。

按建筑面积计算,2019年永升生活服务所管理的住宅物业约为5266万平方米,面积占比超过8成,非住宅物业约为1248万平方米,占比不足2成。

从营收贡献来看,永升生活服务所管理的住宅物业仅贡献了6成左右的营业收入,非住宅物业的营收贡献超3成。

05

2019年雇员人数新增1490

员工成本增加6000万

截至2019年底,永升生活服务共雇用7556名员工,而在2018年底,这一人数为6066名。也就是说2019年全年,永升生活服务的员工人数增加了1490人。

相应地,2019年度,永升生活服务的员工成本也由1.03亿元增至1.63亿元。永升生活服务在财报中将其原因归于行政人员的人数及平均工资均有所增长。

收购、对赌、0负债:上市2年,永升生活服务仍然靠「拼爹」

“旭辉系”贡献50.1%的收入。

文 | Ellie

2018年起,地产公司分拆物业板块上市成潮流。截止至2019年底,香港上市的物业管理公司数量已达20家。

其中房企系物业公司占到了15家,包括碧桂园服务、新城悦服务、雅生活服务、永升生活服务等物业公司。此外,还有3家物业公司(南都物业、新正大和招商积余)在A股上市,物业上市公司共23家。

2018年底,旭辉集团旗下物业公司永升生活服务在港交所上市。

3月23日晚间,永升生活服务交出了上市之后的第二份成绩单。截至今日午间收盘,永升生活服务大涨超15%,市值达119亿港元。

从市值来看,永升生活服务是国内第七大上市物业公司,市值仅次于碧桂园服务(市值约788.68亿港币)、雅生活服务(市值约462.00亿港币)、保利物业(市值约354.13亿港币)、招商积余(225.11亿人民币)、绿城服务(市值约235.55亿港币)和中海物业(市值约209.37亿港币)。

永升生活服务2019年财报显示:2019年,永升生活服务实现收入18.78亿元,较2018年增长74.5%,毛利为5.55亿元,较2018年增长79.7%;毛利率为29.6%,较2018年提升0.9个百分点。

截至2019年底,永升生活服务物业管理服务的合约建筑面积约为1.11亿平方米,合约项目数量609个,分别较2018年底增长约68.6%及60.3%;其中,在管建筑面积达到了约6515万平方米,在管项目数量为403个,分别较2018年底增长约62.2%及56.2%。

2019年,永升生活服务经营活动产生的现金流入净额约为5.08亿元,较2018年约1.75亿元大幅增加,主要由于营运溢利增加以及公司对营运资金的更佳控制所致。

永升生活服务2020年资产负债率为零

(来源:永升生活服务财报)

截至2019年底,永升生活服务借款为零,并无任何未偿还贷款资金、银行透支及负债或其他类似债务、债权、按揭、抵押或贷款。

除了无借款,截至2019年底,永升生活服务的资产负债比率为零,而在2018年底,这一数字为1.0%。

(注:永升生活服务在计算“资产负债比率”时,使用的是长期及短期附带利息的贷款总和除以权益总额,贸易应付款、应计费用及其他应付款项、合同负债等流动负债并未纳入考虑范围)

同行近期发布的财报显示,截至2019年底,碧桂园服务的资产负债率为53.71%,雅生活服务资产负债率为30.7%。可见,永升生活服务一直保持相当低水平的资产负债比率。

01

物业管理服务收入占比降至57%

社区增值服务同比增长143.5%

永升生活服务2019年收益构成

(来源:永升生活服务财报)

永升生活服务目前主要从事提供物业管理服务、社区增值服务及对非业主的增值服务,上述三项业务占总营收的比例分别为57%、25.7%和17.3%。

目前来看,物业管理服务仍是永升生活服务的最大收入来源,但非物业管理服务收入(社区增值服务+对非业主的增值服务)占比由2018年的38%升至2019年的43%。

2019年,物业管理服务收入达约10.7亿元,物业管理服务的收入增长主要得益于在管总建筑面积快速增长。此外,永升生活服务的综合平均物业费单价由2018年的3.12元/平方米/月增至2019年的2.46元/平方米/月,同比增长约27%。

2019年,社区增值服务收入达约4.83亿元,较2018年同期大幅增长143.5%。社区增值服务的收入有所增加,主要是由于公司扩大提供增值服务的范围(例如社区维修及设施维护服务,以满足客户多样化需求),以及管理面积的增加致使客户群不断扩大。

永升生活服务的社区增值服务收入构成

(来源:永升生活服务财报)

目前永升生活服务的社区增值服务包含家居生活服务、停车位管理及租赁服务、物业经纪服务及公用区域增值服务四大类。

其中,租赁及管理停车位所得费用以及公寓及停车位的代理销售服务贡献收入1.71亿元,在整个社区增值服务中占比35.5%。

2019年对非业主的增值服务的收入为3.25亿元,同比增长54.2%,主要是由于旭辉集团和合作地产开发商开发的项目大量增加,对协销、交付前检验等服务的需求增长所致。

02

4.62亿元收购青岛雅园

四年业绩对赌超2.79亿元

2019年,永升生活服务以4.62亿元收购青岛雅园物业管理有限公司55%股权,该并购于2019年9月完成,青岛雅园正式成为永升生活服务的附属公司,青岛雅园的财务业绩纳入合并财务报表。

青岛雅园为新地集团下属物业管理公司,自2004年起开始全国区域化业务拓展,致力于中心城市高端商业综合体建筑的物业管理服务及物业资产服务,业态主要为甲级写字楼、高档公寓、商业建筑、星级酒店等。

通过此次并购,永升生活服务获得上海虹桥新地中心、上海虹桥国际展汇、上海嘉定新地国际广场、南京新地中心、渖阳新地中心、青岛东海路9号等核心城市、核心地段建筑面积超过 200万平方米的优质服务项目。

同时双方签订长达四年的对赌协议,青岛雅园承诺于2019年-2022年,净利润将分别不少于6000万元、7000万元、7300万元和7600万元。也就是说,未来4年,为了完成业绩对赌,青岛雅园至少将贡献2.79亿元的净利润。

此外,永升生活服务还有一项正在进行中的收购计划。

2020年2月,永升生活服务发布公告称将以864.4万元(相当于约950.84港元)收购青岛银盛泰物业服务有限公司50%股权。青岛银盛泰物业服务有限公司在2018年和2019年的营业收入分别为7559万元和9176万元。截至目前,该项目尚未完成收购。

03

“旭辉系”贡献50.1%的收入

物业费单价溢价17%

永升生活服务的快速发展也离不开母公司旭辉集团的快速发展以及项目支持。

按物业开发商类型划分的物业管理服务收入构成

(来源:永升生活服务财报)

按物业开发商类型划分,永升生活服务所管理的物业可以分为旭辉集团于该等物业中持有控股权益的“旭辉系物业”,以及旭辉集团于该等物业中并无持有控股权益的“非旭辉系物业”。

2019年,永升生活服务在管建筑面积达到了约6515万平方米,从在管面积来看,“旭辉系物业”达1768万平方米,占比仅为27%,但从营收贡献来看,“旭辉系物业”贡献了50.1%的收入。

从物业费单价来看,“旭辉系物业”的平均物业费单价为3.47元/平方米/月,较“非旭辉系物业”2.96元/平方米/月的平均物业费单价溢价17%,但是,“旭辉系物业”较“非旭辉系物业”的物业费单价溢价率较2018年有所收窄。

值得关注的是,“旭辉系物业”的营收占比由2018年的65.7%降至2019年的50.1%。这反映出永升生活服务对母公司旭辉集团的依赖有所降低。

04

住宅物业面积占比超8成

营收贡献占6成

按物业类型划分的物业管理服务收入构成

(来源:永升生活服务财报)

按物业类型划分,永升生活服务所管理的物业可以分为住宅物业和非住宅物业。

按建筑面积计算,2019年永升生活服务所管理的住宅物业约为5266万平方米,面积占比超过8成,非住宅物业约为1248万平方米,占比不足2成。

从营收贡献来看,永升生活服务所管理的住宅物业仅贡献了6成左右的营业收入,非住宅物业的营收贡献超3成。

05

2019年雇员人数新增1490

员工成本增加6000万

截至2019年底,永升生活服务共雇用7556名员工,而在2018年底,这一人数为6066名。也就是说2019年全年,永升生活服务的员工人数增加了1490人。

相应地,2019年度,永升生活服务的员工成本也由1.03亿元增至1.63亿元。永升生活服务在财报中将其原因归于行政人员的人数及平均工资均有所增长。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论