9月9日,中国证监会国际部披露了牙博士提交的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票派生的形式)审批》材料。一旦获得受理,就意味着牙博士取得“小路条”,或很快上市。

9月2日,中国口腔医疗集团第四次递表港交所,冲击IPO。

6月16日,“隐形正畸第一股”时代天使登陆港交所。

上市25年,被誉为“牙茅”的通策医疗数十倍的涨幅冠绝全球。

“金眼银牙铜骨头”,资本入局后的牙科并没有助其飞速扩张,反倒是资本“被迫”耐着性子,计日而待。

难以复制“爱尔眼科”的口腔

要弄清口腔行业为什么难以复制,就一定要知道口腔行业最重要的是什么?

深耕口腔产业多年的松柏投资联合创始人冯岱曾言,医疗口腔行业需要的是时间和人才,资本是次要的。

口腔行业不同于眼科行业,是一个高医生依赖、低设备依赖的行业,因此医生就是其核心资源。对于这种高人力依赖的行业,想要规模化无疑是非常吃力的,全世界任何地区口腔都是高度分散化的行业。

目前我国口腔行业的窘境是:市场规模不断扩大但医生供不应求。据悉,中国口腔医疗服务市场规模预计2025年达到2998亿元,而《中国卫生健康统计年鉴2020》显示,中国仅有19.5万职业口腔医生,其中高水平医生仅占10.4%,相比于全球其他主要国家,我国口腔卫生从业人员的数量远远未达到饱和状态。

除此之外,发达国家每百万人口牙医数量大致在500~1000之间,北京以每百万人拥有405名口腔医生高居首位,但其他城市则大幅落后,统计得我国每百万人拥有牙医数仅156人。

值得注意的是,相比其他专科医院,口腔专科医院盈利能力强劲,利润率水平仅次于眼科。一位牙科医生告诉投中健康,目前民营企业的口腔医生,一个月能有3~8万的工资,即使在公立医院,收入也比其他科室高。

那么问题来了,重金为何还求不到口腔医生?

最重要的因素是口腔医生的培养周期很长。医生本身培养周期就已经远超其他行业了,口腔医生则是在医生中突出重围。很多本科毕业的医学生即使毕业进入医院也要几年培训时间才能真正实操。以口腔正畸医生培养周期为例,一个成熟的正畸医师培养需要8~11年,全国每年正畸专业研究生仅有250人。

其次,口腔行业是一个“手艺活”,不需要高昂的设备支出,因此很多成熟的医生会选择出来创业,开个口腔诊所,高利润足够丰衣足食。加之口腔行业具有很强的忠诚度,往往患者全程跟一个医生,好的医生依靠口碑就可以不愁客源。因此这是造成口腔行业高度分散化局面的原因之一。

我国目前口腔医疗服务行业竞争格局十分分散,通策医疗和拜博口腔是行业内规模最大的企业之一,市占率尚且不到2%,其他的中小型的连锁口腔医疗机构,市占率则更低。

早些年最有名的拜博口腔(原名拜尔口腔医疗集团)让联想和泰康砸了30亿都没盘活,各路资本自2018年后的投资就都心照不宣的避开拜博。而拜博则是被资本裹挟下盲目扩张的典型案例。

不同于拜博的盲目扩张,自乱阵脚;通策医疗一出生就赢在起跑线上。通策的家底是在公立医院改制中获得的。2006年,通策医疗通过收购“杭州口腔医院”进入口腔医疗行业。自此之后,企业多次通过收购当地著名口腔医院,并以“区域总院+分院”稳步扩张,对周边区域市场实现迅速覆盖。但尽管如此,依旧难逃分散化的困境。通策医疗一直以来都是在浙江省内不断扩大,即使近年在省外扩张也仍有90%的营收依靠省内。

目前,通策医疗在浙江省内已经拥有三家总院,形成了四个区域医院集团,由此扩张分院,形成多个区域医院集群,通策将每个区域总院打造为当地规模、水平均领先的医院,由区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的“护城河”可将品牌影响力快速推开,实现医疗资源的优化及客户就诊便捷,在较短时间内积累客户资源、获取市场份额。

异曲同工的中国口腔医疗集团

“我们的收益过往完全依赖于温州业务,并仍会在很大程度上依赖于温州业务。因此,我们对温州当地状况及变动异常敏感”招股书中的风险披露一语中的。

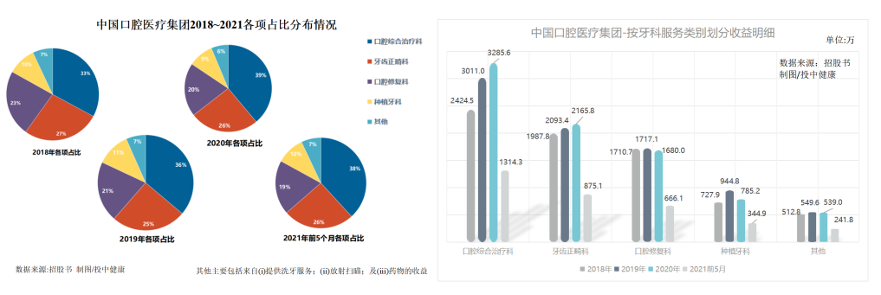

如果说通策医疗在浙江省就已经偏安一隅了,那中国口腔医疗集团则有过之而无不及。作为温州最大私人牙科服务提供商,在温州民营牙科服务市场的市场份额约为23.8%,收益主要来自向个人提供综合牙科服务,主要涵盖口腔综合治疗科、口腔修复科、种植牙科及牙齿正畸科四个牙科领域。

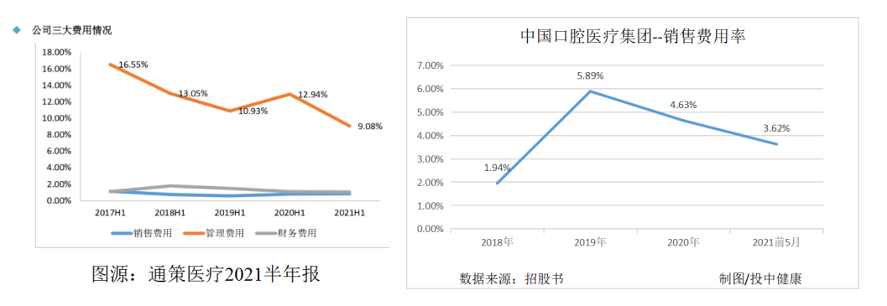

这两者除了都在浙江起家外,起名也是相同套路。在命名上,都是以当地名称为首后加上口腔医院等,例如通策的“杭州口腔医院”、中国口腔医疗集团的“温州鹿城口腔医院”,以当地城市命名的口腔医院会给人一种非常强的“公立医院”的感觉,让公立医院间接为其背书,在营销层面,节省了开支,为通策医疗不足1%的销售费用率打下了基础,中国口腔医疗集团则略逊一筹。

有趣的是,通策尝到了甜头,似乎就认准了这个扩张思路。对于省外的扩张,如果当地有以城市命名的口腔医院的重组机会,通策会选择战略入股,甚至是通过口腔医疗基金参与的形式进行收购,比如昆明口腔、河北沧州的口腔医院等等;如果没有,通策选择和中国科学院大学合作打造“存济”品牌,据悉现在已经有六家“存济”品牌连锁。

在业务占比上,两家都有医保定点医院的加持,在口腔综合治疗科上都撑起了小半边天,中国口腔医疗集团和通策医疗在此块业务上占营收比例相当,不过在第二大主营业务方面,通策医疗在儿科上发力显著,中国口腔医疗集团则得益于隐适美的流行,在牙齿正畸上收入不菲。

口腔医院的儿科算是块香饽饽,如今给孩子看牙成了刚需。中国口腔医疗集团在本次IPO中也表明,募集的资金将部分为在温州新设牙科医院所需资本支出及初始经营成本拨资、在温州设立鹿城儿童医院所需资本支出及初始经营成本拨资。

这里值得补充的是,中国口腔医疗集团招股书透露:一家新的牙科医院通常大约需要四年方能达到收支平衡、大约需要七年才能收回初始投资,截止目前,仅有温州医院已收回投资成本。毛利率方面,与通策医疗旗鼓相当,不过净利率却被通策医疗远远甩在身后。在超50%毛利率的基础上,中国口腔医疗集团的净利率在报告期内最高仅有3.06%,2020年的净利率仅有1.77%;而通策医疗的净利率则维持在20%上下,是其10倍有余。

此次IPO,综合财务数据看似乎全方位被通策吊打,募资的目的似乎展示的是急于扩张而又没有充足资金的窘境,中国口腔医疗集团有优势吗,为何会有人称它为第二个“通策医疗”?

事实上,中国口腔医疗集团已经是继2020年2月10日、2020年8月24日、2021年2月26日后第四次冲击IPO。而同在浙江且都在温州有医院的通策医疗似乎施压不小,本以为从浙江到温州已经很下沉了,没想到温州市内的边边角角通策医疗也不放过。

2018年,通策医疗启动“蒲公英计划”,瞄准浙江省内下级县市的医疗需求,建立多家分院,实现渠道下沉,上市公司和当地医生共同持股建立新医院,实现利益绑定。这无疑是抢占中国口腔医疗集团温州的市场份额。

可是中国口腔医疗集团却似乎无路可走。回到前文提到的口腔行业留不住核心人才的痛点,通策医疗通过职业、学术以及股权等方面,解决了医生“名、利和个人发展”三大人性需求,提升了公司的医生人才留存率。尽管中国口腔医疗集团在招股书中“照猫画虎”般提出了类似计划与想法,但从战略落地实施再到成功无疑是一条很长的路,毕竟通策医疗走了25年。

和通策医疗一样,这两家都没有太多融资历程,并不是“资本宠儿”,一个从杭州,一个从温州,一步一步走进大众视野,在这个各个企业被资本运作,动不动就融资,募资总额超百亿屡见不鲜的时代下,这类企业着实少见。

在口腔赛道,资本加速包无效

医疗口腔行业需要的是时间和人才,资本是次要的。

9月9日,中国证监会国际部披露了牙博士提交的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票派生的形式)审批》材料。一旦获得受理,就意味着牙博士取得“小路条”,或很快上市。

9月2日,中国口腔医疗集团第四次递表港交所,冲击IPO。

6月16日,“隐形正畸第一股”时代天使登陆港交所。

上市25年,被誉为“牙茅”的通策医疗数十倍的涨幅冠绝全球。

“金眼银牙铜骨头”,资本入局后的牙科并没有助其飞速扩张,反倒是资本“被迫”耐着性子,计日而待。

难以复制“爱尔眼科”的口腔

要弄清口腔行业为什么难以复制,就一定要知道口腔行业最重要的是什么?

深耕口腔产业多年的松柏投资联合创始人冯岱曾言,医疗口腔行业需要的是时间和人才,资本是次要的。

口腔行业不同于眼科行业,是一个高医生依赖、低设备依赖的行业,因此医生就是其核心资源。对于这种高人力依赖的行业,想要规模化无疑是非常吃力的,全世界任何地区口腔都是高度分散化的行业。

目前我国口腔行业的窘境是:市场规模不断扩大但医生供不应求。据悉,中国口腔医疗服务市场规模预计2025年达到2998亿元,而《中国卫生健康统计年鉴2020》显示,中国仅有19.5万职业口腔医生,其中高水平医生仅占10.4%,相比于全球其他主要国家,我国口腔卫生从业人员的数量远远未达到饱和状态。

除此之外,发达国家每百万人口牙医数量大致在500~1000之间,北京以每百万人拥有405名口腔医生高居首位,但其他城市则大幅落后,统计得我国每百万人拥有牙医数仅156人。

值得注意的是,相比其他专科医院,口腔专科医院盈利能力强劲,利润率水平仅次于眼科。一位牙科医生告诉投中健康,目前民营企业的口腔医生,一个月能有3~8万的工资,即使在公立医院,收入也比其他科室高。

那么问题来了,重金为何还求不到口腔医生?

最重要的因素是口腔医生的培养周期很长。医生本身培养周期就已经远超其他行业了,口腔医生则是在医生中突出重围。很多本科毕业的医学生即使毕业进入医院也要几年培训时间才能真正实操。以口腔正畸医生培养周期为例,一个成熟的正畸医师培养需要8~11年,全国每年正畸专业研究生仅有250人。

其次,口腔行业是一个“手艺活”,不需要高昂的设备支出,因此很多成熟的医生会选择出来创业,开个口腔诊所,高利润足够丰衣足食。加之口腔行业具有很强的忠诚度,往往患者全程跟一个医生,好的医生依靠口碑就可以不愁客源。因此这是造成口腔行业高度分散化局面的原因之一。

我国目前口腔医疗服务行业竞争格局十分分散,通策医疗和拜博口腔是行业内规模最大的企业之一,市占率尚且不到2%,其他的中小型的连锁口腔医疗机构,市占率则更低。

早些年最有名的拜博口腔(原名拜尔口腔医疗集团)让联想和泰康砸了30亿都没盘活,各路资本自2018年后的投资就都心照不宣的避开拜博。而拜博则是被资本裹挟下盲目扩张的典型案例。

不同于拜博的盲目扩张,自乱阵脚;通策医疗一出生就赢在起跑线上。通策的家底是在公立医院改制中获得的。2006年,通策医疗通过收购“杭州口腔医院”进入口腔医疗行业。自此之后,企业多次通过收购当地著名口腔医院,并以“区域总院+分院”稳步扩张,对周边区域市场实现迅速覆盖。但尽管如此,依旧难逃分散化的困境。通策医疗一直以来都是在浙江省内不断扩大,即使近年在省外扩张也仍有90%的营收依靠省内。

目前,通策医疗在浙江省内已经拥有三家总院,形成了四个区域医院集团,由此扩张分院,形成多个区域医院集群,通策将每个区域总院打造为当地规模、水平均领先的医院,由区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的“护城河”可将品牌影响力快速推开,实现医疗资源的优化及客户就诊便捷,在较短时间内积累客户资源、获取市场份额。

异曲同工的中国口腔医疗集团

“我们的收益过往完全依赖于温州业务,并仍会在很大程度上依赖于温州业务。因此,我们对温州当地状况及变动异常敏感”招股书中的风险披露一语中的。

如果说通策医疗在浙江省就已经偏安一隅了,那中国口腔医疗集团则有过之而无不及。作为温州最大私人牙科服务提供商,在温州民营牙科服务市场的市场份额约为23.8%,收益主要来自向个人提供综合牙科服务,主要涵盖口腔综合治疗科、口腔修复科、种植牙科及牙齿正畸科四个牙科领域。

这两者除了都在浙江起家外,起名也是相同套路。在命名上,都是以当地名称为首后加上口腔医院等,例如通策的“杭州口腔医院”、中国口腔医疗集团的“温州鹿城口腔医院”,以当地城市命名的口腔医院会给人一种非常强的“公立医院”的感觉,让公立医院间接为其背书,在营销层面,节省了开支,为通策医疗不足1%的销售费用率打下了基础,中国口腔医疗集团则略逊一筹。

有趣的是,通策尝到了甜头,似乎就认准了这个扩张思路。对于省外的扩张,如果当地有以城市命名的口腔医院的重组机会,通策会选择战略入股,甚至是通过口腔医疗基金参与的形式进行收购,比如昆明口腔、河北沧州的口腔医院等等;如果没有,通策选择和中国科学院大学合作打造“存济”品牌,据悉现在已经有六家“存济”品牌连锁。

在业务占比上,两家都有医保定点医院的加持,在口腔综合治疗科上都撑起了小半边天,中国口腔医疗集团和通策医疗在此块业务上占营收比例相当,不过在第二大主营业务方面,通策医疗在儿科上发力显著,中国口腔医疗集团则得益于隐适美的流行,在牙齿正畸上收入不菲。

口腔医院的儿科算是块香饽饽,如今给孩子看牙成了刚需。中国口腔医疗集团在本次IPO中也表明,募集的资金将部分为在温州新设牙科医院所需资本支出及初始经营成本拨资、在温州设立鹿城儿童医院所需资本支出及初始经营成本拨资。

这里值得补充的是,中国口腔医疗集团招股书透露:一家新的牙科医院通常大约需要四年方能达到收支平衡、大约需要七年才能收回初始投资,截止目前,仅有温州医院已收回投资成本。毛利率方面,与通策医疗旗鼓相当,不过净利率却被通策医疗远远甩在身后。在超50%毛利率的基础上,中国口腔医疗集团的净利率在报告期内最高仅有3.06%,2020年的净利率仅有1.77%;而通策医疗的净利率则维持在20%上下,是其10倍有余。

此次IPO,综合财务数据看似乎全方位被通策吊打,募资的目的似乎展示的是急于扩张而又没有充足资金的窘境,中国口腔医疗集团有优势吗,为何会有人称它为第二个“通策医疗”?

事实上,中国口腔医疗集团已经是继2020年2月10日、2020年8月24日、2021年2月26日后第四次冲击IPO。而同在浙江且都在温州有医院的通策医疗似乎施压不小,本以为从浙江到温州已经很下沉了,没想到温州市内的边边角角通策医疗也不放过。

2018年,通策医疗启动“蒲公英计划”,瞄准浙江省内下级县市的医疗需求,建立多家分院,实现渠道下沉,上市公司和当地医生共同持股建立新医院,实现利益绑定。这无疑是抢占中国口腔医疗集团温州的市场份额。

可是中国口腔医疗集团却似乎无路可走。回到前文提到的口腔行业留不住核心人才的痛点,通策医疗通过职业、学术以及股权等方面,解决了医生“名、利和个人发展”三大人性需求,提升了公司的医生人才留存率。尽管中国口腔医疗集团在招股书中“照猫画虎”般提出了类似计划与想法,但从战略落地实施再到成功无疑是一条很长的路,毕竟通策医疗走了25年。

和通策医疗一样,这两家都没有太多融资历程,并不是“资本宠儿”,一个从杭州,一个从温州,一步一步走进大众视野,在这个各个企业被资本运作,动不动就融资,募资总额超百亿屡见不鲜的时代下,这类企业着实少见。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论