行业研究是投资的源动力。元禾控股推出“元动力”系列行研分享,编辑部据此推出《元动力》行业研究专栏,旨在交流行业研究成果,分析行业发展趋势,探讨未来投资方向。

本期《元动力》行业研究专栏聚焦一体化压铸,分享者是国器元禾投资部高级投资经理周文武,将从一体化压铸技术发展、设备&模具产业概况、投资机遇等维度进行展开。

一体化压铸技术发展

压铸属于铸造工艺中的分支,是一种以金属作为主要铸型材料的加工工艺,同属金属型特种铸造的还有重力铸造、低压铸造、差压铸造等。压铸材料利用率高,适用于加工高复杂度、高精度的金属零部件,在汽车、消费电子、航空等领域应用广泛。本文分享的一体化压铸属于高压铸造的类型。

高压铸造(压铸)是指在高压条件下,将熔融的液态金属快速压射至由模具钢制成的压铸模具中,冷却成型后脱模得到固态金属精密铸件。

在汽车生产领域,传统的压铸多用于生产发动机缸体、变速箱壳体、离合器壳体等形状复杂,但尺寸相对较小的零部件,随着一体化压铸技术的兴起,其应用范围已被扩大至前、后车身底板等大型结构件,未来还将覆盖更多车身结构件。

传统的汽车白车身制造包括冲压和焊接两道关键工序。一体化压铸是压铸工艺在汽车白车身制造领域的创新性尝试,由特斯拉最先应用在Model Y车型后底板上,国内造车新势力蔚来、小鹏、小米等均有跟进布局。

一体化压铸主要是将多个独立分散的零部件设计集成,通过锁模力在6000吨以上的大型压机一次压铸成型,从而部分或完全替代传统冲压+焊接的汽车白车身成型方式,具有简洁高效的特点。

一体化压铸生产的零件尺寸较大,容易在后续热处理过程中产生变形导致失效,所以通常采用以铝硅系和铝镁系为代表的免热处理合金。

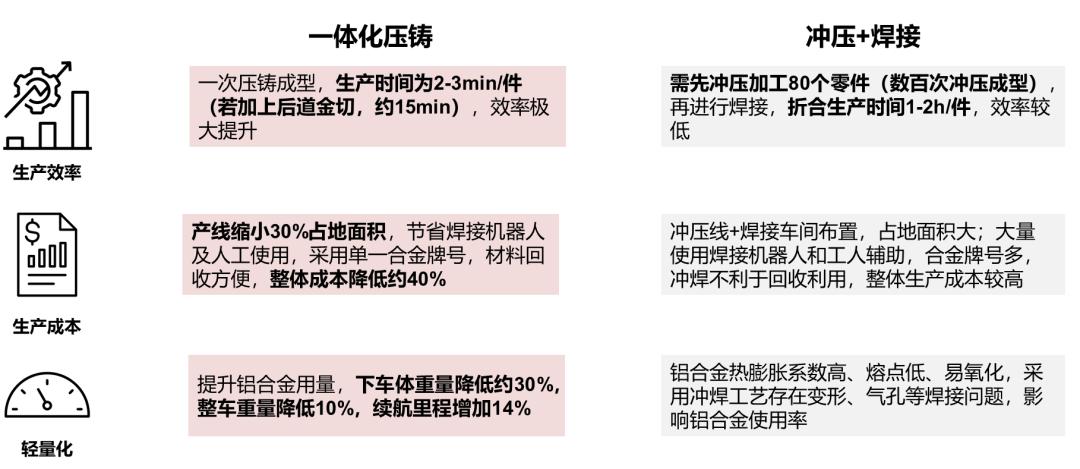

相较于传统冲压+焊接工艺,一体化压铸在效率和成本上有较大优势:以特斯拉为例,其一体化工艺采用大吨位压铸机、模具,优化车身底板承力设计,将原先需通过冲压+焊接生产的80个零部件集中到2个铸件(最新工艺为后底板一次成型),同时选用免热处理铝合金作为压铸材料,将单件制造时间由1-2小时缩短至十几分钟,在生产效率、生产成本、轻量化方面获得极大提升。

当前,一体化压铸技术还处于发展初期,其主要的劣势包括:模具、压铸机等设备门槛高,初始投资大;压铸工艺不成熟,整体良率不高;一体化成型零件维修难度大,维修成本高。

一体化压铸优劣势分析,数据来源:特斯拉、民生证券等

从新能源汽车发展趋势,尤其是汽车价格变化上,我们能发现一体化压铸带来的成本优化。除了成本对比外,一体化压铸件相较传统加工方式,在结构强度、零件强度、机械性能上也都有提高。

材料问题是目前一体化压铸面临的很重要的成本问题。一体化压铸生产的零件尺寸较大,容易在后续热处理过程中产生变形导致失效,所以通常采用以 Al-Si系和Al-Mg系为代表的免热处理合金,目前材料价格仍然比较贵。

随着新能源汽车整体渗透率提升,其轻量化需求也越来越明显,这也不断推动铝合金压铸应用。国内无论是造车新势力,还是传统主机厂,均进行了一体化压铸布局,整体趋势较为明显。海外的话,欧美地区的传统主机厂在新能源方面的布局与国内相比进度有所落后,电动化转型的节奏也较慢,但主机厂还是在一体化压铸领域进行了不同程度的尝试。

压铸产业概览

压铸产业链上游主要是压铸机、模具、合金材料及配套,中游是压铸商,相当于给主机厂做一级供应商的配套,下游是主机厂。压铸的应用场景不单是汽车,但一体化压铸技术在汽车行业比较有代表性。

压铸产业链概览,来源:国器元禾

压铸设备

一体化压铸通常在一个具有高度自动化和设备集中度的压铸岛上进行,压铸岛整体设计布局需要对整个压铸工艺流程进行全盘考虑,才能保证运行时满足设计的节拍要求,同时其落地交付需要具备较高的工程能力,因而大型一体化压铸解决方案的门槛极高。由于超大型压铸机是压铸岛中最为关键和复杂的设备,所以通常由压铸机厂商向下游提供整体压铸解决方案。

压铸岛的组成通常包括与成型压铸件直接相关的超大型一体化压铸机和模具,以及与之相配套的周边设备。压铸机相对标准化,但需要满足一体化压铸的压射和锁模要求,配合不同的压铸模具,即可实现不同形状的压铸件生产。主要的周边配套设备包括:合金熔炼炉、保温静置炉、取件和清理喷雾机器人、冷却单元、后处理(切边、折断、锯切等设备)、温控系统、检测系统、材料回收系统等。

压铸机是决定产品性能的核心设备,其主要功能是完成锁模→开模→压射浆料进模具→保压成型→开模等过程。压铸机核心的部位为合模机构,在运行期间合模机构的各个零件之间的相对位置不断变化,合模机构需要在满足产品压力要求的同时,保证各个零件的材料处于弹性变形范围内。

按照结构和工作原理可将压铸机分为冷室压铸机和热室压铸机,应用于汽车的压铸机是冷室压铸机。压铸设备的关键技术包括压射系统、压射单元自动化、铝合金熔炼和送汤、热平衡控制、喷涂等。

压铸机的下游应用包括小尺寸、复杂零部件压铸;大型结构件一体化压铸;白车身一体成型。发展脉络是从小尺寸、复杂零部件再到汽车后底板、前仓、电池盒、底盘,最终是白车身一体成型,但还需要依赖铝合金材料及压铸设备的技术突破。

大型压铸在新能源汽车之外也有很多应用,比如建筑模板、重卡变速箱、基站外壳、储能壳体等。整体来说,压铸技术对于需求量很大、结构比较复杂、成本要求比较高的产品,有较高的适用性和匹配性。

压铸设备行业市场空间,考虑未来新能源汽车发展,可以按照6000吨以下压铸机和6000吨以上压铸机进行预测。根据中金、中信、国泰君安、东吴等券商机构数据,随着一体化压铸渗透率进一步提高,2025年全球6000吨以上超大型一体化压铸机需求量将达到约200台左右,年新增一体化压铸机数量约80台,因此2025年全球一体化压铸机增量市场规模将达到50亿元。

超大型一体化压铸机市场空间预测,数据来源:各券商研报

目前,全球仅有四家企业有能力供应超大型一体化压铸机,分别为为力劲科技(及其子公司意德拉)、瑞士布勒、海天金属、伊之密。

超大型压铸机领域的行业进入门槛极高,需要投入较大的研发与生产设备,缺乏技术积累和资金的小型厂商较难形成新的威胁;另一方面,行业的先行者可以通过为下游主机厂提供整体压铸解决方案,从而积累更多know-how,参与到更大吨位的压铸机设计研发当中,形成良性循环,进一步抬高技术壁垒。

压铸模具

压铸模具对于压铸过程也是很重要的一个环节。汽车的前舱、后底板这些零件很大,模具要求更高,模具尺寸更大,涉及铝液的通道、冷却、管路,所以模具的设计是比较复杂的。按照不同功能,可将其分为以下部分:

成型部分:确定压铸件几何形状和尺寸精度的零件,包括型腔、型芯。

浇道系统:金属液进入型腔的通道,连接模具型腔和压铸机压室。

推出/抽芯系统:压铸件成型后将其从模具中推出的机构。

排溢系统:排除气体及存储金属冷渣及涂料灰烬等。

模架、导向/支撑/固定及限位部分。

一般都是用模具钢进行模具设计,模具钢牌号不同会导致模具使用寿命的差异。模具设计阶段还会涉及工业仿真软件的选择,进行流场温度场模拟等。模具厂的核心竞争力通常体现在模具设计分析、模具精加工、热处理等方面。

模具行业已存在多年,在珠三角、宁波等地约有2万家模具厂,但大多是小型压铸模具。一体化超大型压铸件的外形尺寸和重量较传统铸件有了大幅提升,导致模具重量、尺寸、型腔体积、分型面面积产生了跨越式的提升,对铸件质量提出了更高要求,对压铸模具的质量,特别是模具结构、流道、真空系统、温控系统、热处理及机加工都提出了更严苛的要求,从而推高了模具设计和制造壁垒。

国内目前只有广州型腔、宁波臻至、宁波赛维达具备整模供应能力,国外模具供应商以德国肖弗勒模具集团为代表。

主机厂与压铸厂自有的模具团队,目前还不具备一体化压铸模具的设计和加工能力,结合研发技术、项目经验积累、投资回报以及安全风险等角度,我们认为它们切入到超大型一体化模具的可能性不高。

行业投资机遇思考

不管是铸造,还是一体化压铸技术,都是非常传统的技术,但特斯拉把它带到了汽车行业这一新的应用场景,跟原来的冲压和焊接方式相比,可降低成本,提升性能,为传统技术带来了新的机会。尤其是在新能源汽车行业带来新的变革。

从一体化压铸行业技术发展趋势来看,未来是要构建高质、高效、精益、可持续发展的智慧压铸工厂,在压铸过程进一步做到透明化、敏捷化、智能化,包括全流程自动化、信息化、网络化、数字化,并在制造工艺体系上创新。此外,双浇口设计、新材料等,也有人在不断尝试创新。

从成本方面,主要是国产替代机会。上游软件方面,压铸的CAE分析软件,国内有企业在这方面取得了一定突破,比如,如何求解最优工艺、求解最优参数、性能预测、尺寸变形补偿等。关键零部件方面,油管油阀、喷涂系统、真空系统、模温控制系统、切边系统、取件系统等方面仍具有部分机会。

综上,一体化压铸是相比传统压铸行业具备更高的壁垒,是传统工艺技术挖掘新的应用场景带来的投资机会。随着技术不断进步,压铸技术有望进一步在汽车一体化底盘、建筑模板等应用场景取得突破,甚至在军工、航天航空等行业应用取得新进展。

免责声明:本文不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们尽可能保证本文信息准确可靠,但对其准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

一体化压铸行业研究

一体化压铸是相比传统压铸行业具备更高的壁垒,是传统工艺技术挖掘新的应用场景带来的投资机会。

行业研究是投资的源动力。元禾控股推出“元动力”系列行研分享,编辑部据此推出《元动力》行业研究专栏,旨在交流行业研究成果,分析行业发展趋势,探讨未来投资方向。

本期《元动力》行业研究专栏聚焦一体化压铸,分享者是国器元禾投资部高级投资经理周文武,将从一体化压铸技术发展、设备&模具产业概况、投资机遇等维度进行展开。

一体化压铸技术发展

压铸属于铸造工艺中的分支,是一种以金属作为主要铸型材料的加工工艺,同属金属型特种铸造的还有重力铸造、低压铸造、差压铸造等。压铸材料利用率高,适用于加工高复杂度、高精度的金属零部件,在汽车、消费电子、航空等领域应用广泛。本文分享的一体化压铸属于高压铸造的类型。

高压铸造(压铸)是指在高压条件下,将熔融的液态金属快速压射至由模具钢制成的压铸模具中,冷却成型后脱模得到固态金属精密铸件。

在汽车生产领域,传统的压铸多用于生产发动机缸体、变速箱壳体、离合器壳体等形状复杂,但尺寸相对较小的零部件,随着一体化压铸技术的兴起,其应用范围已被扩大至前、后车身底板等大型结构件,未来还将覆盖更多车身结构件。

传统的汽车白车身制造包括冲压和焊接两道关键工序。一体化压铸是压铸工艺在汽车白车身制造领域的创新性尝试,由特斯拉最先应用在Model Y车型后底板上,国内造车新势力蔚来、小鹏、小米等均有跟进布局。

一体化压铸主要是将多个独立分散的零部件设计集成,通过锁模力在6000吨以上的大型压机一次压铸成型,从而部分或完全替代传统冲压+焊接的汽车白车身成型方式,具有简洁高效的特点。

一体化压铸生产的零件尺寸较大,容易在后续热处理过程中产生变形导致失效,所以通常采用以铝硅系和铝镁系为代表的免热处理合金。

相较于传统冲压+焊接工艺,一体化压铸在效率和成本上有较大优势:以特斯拉为例,其一体化工艺采用大吨位压铸机、模具,优化车身底板承力设计,将原先需通过冲压+焊接生产的80个零部件集中到2个铸件(最新工艺为后底板一次成型),同时选用免热处理铝合金作为压铸材料,将单件制造时间由1-2小时缩短至十几分钟,在生产效率、生产成本、轻量化方面获得极大提升。

当前,一体化压铸技术还处于发展初期,其主要的劣势包括:模具、压铸机等设备门槛高,初始投资大;压铸工艺不成熟,整体良率不高;一体化成型零件维修难度大,维修成本高。

一体化压铸优劣势分析,数据来源:特斯拉、民生证券等

从新能源汽车发展趋势,尤其是汽车价格变化上,我们能发现一体化压铸带来的成本优化。除了成本对比外,一体化压铸件相较传统加工方式,在结构强度、零件强度、机械性能上也都有提高。

材料问题是目前一体化压铸面临的很重要的成本问题。一体化压铸生产的零件尺寸较大,容易在后续热处理过程中产生变形导致失效,所以通常采用以 Al-Si系和Al-Mg系为代表的免热处理合金,目前材料价格仍然比较贵。

随着新能源汽车整体渗透率提升,其轻量化需求也越来越明显,这也不断推动铝合金压铸应用。国内无论是造车新势力,还是传统主机厂,均进行了一体化压铸布局,整体趋势较为明显。海外的话,欧美地区的传统主机厂在新能源方面的布局与国内相比进度有所落后,电动化转型的节奏也较慢,但主机厂还是在一体化压铸领域进行了不同程度的尝试。

压铸产业概览

压铸产业链上游主要是压铸机、模具、合金材料及配套,中游是压铸商,相当于给主机厂做一级供应商的配套,下游是主机厂。压铸的应用场景不单是汽车,但一体化压铸技术在汽车行业比较有代表性。

压铸产业链概览,来源:国器元禾

压铸设备

一体化压铸通常在一个具有高度自动化和设备集中度的压铸岛上进行,压铸岛整体设计布局需要对整个压铸工艺流程进行全盘考虑,才能保证运行时满足设计的节拍要求,同时其落地交付需要具备较高的工程能力,因而大型一体化压铸解决方案的门槛极高。由于超大型压铸机是压铸岛中最为关键和复杂的设备,所以通常由压铸机厂商向下游提供整体压铸解决方案。

压铸岛的组成通常包括与成型压铸件直接相关的超大型一体化压铸机和模具,以及与之相配套的周边设备。压铸机相对标准化,但需要满足一体化压铸的压射和锁模要求,配合不同的压铸模具,即可实现不同形状的压铸件生产。主要的周边配套设备包括:合金熔炼炉、保温静置炉、取件和清理喷雾机器人、冷却单元、后处理(切边、折断、锯切等设备)、温控系统、检测系统、材料回收系统等。

压铸机是决定产品性能的核心设备,其主要功能是完成锁模→开模→压射浆料进模具→保压成型→开模等过程。压铸机核心的部位为合模机构,在运行期间合模机构的各个零件之间的相对位置不断变化,合模机构需要在满足产品压力要求的同时,保证各个零件的材料处于弹性变形范围内。

按照结构和工作原理可将压铸机分为冷室压铸机和热室压铸机,应用于汽车的压铸机是冷室压铸机。压铸设备的关键技术包括压射系统、压射单元自动化、铝合金熔炼和送汤、热平衡控制、喷涂等。

压铸机的下游应用包括小尺寸、复杂零部件压铸;大型结构件一体化压铸;白车身一体成型。发展脉络是从小尺寸、复杂零部件再到汽车后底板、前仓、电池盒、底盘,最终是白车身一体成型,但还需要依赖铝合金材料及压铸设备的技术突破。

大型压铸在新能源汽车之外也有很多应用,比如建筑模板、重卡变速箱、基站外壳、储能壳体等。整体来说,压铸技术对于需求量很大、结构比较复杂、成本要求比较高的产品,有较高的适用性和匹配性。

压铸设备行业市场空间,考虑未来新能源汽车发展,可以按照6000吨以下压铸机和6000吨以上压铸机进行预测。根据中金、中信、国泰君安、东吴等券商机构数据,随着一体化压铸渗透率进一步提高,2025年全球6000吨以上超大型一体化压铸机需求量将达到约200台左右,年新增一体化压铸机数量约80台,因此2025年全球一体化压铸机增量市场规模将达到50亿元。

超大型一体化压铸机市场空间预测,数据来源:各券商研报

目前,全球仅有四家企业有能力供应超大型一体化压铸机,分别为为力劲科技(及其子公司意德拉)、瑞士布勒、海天金属、伊之密。

超大型压铸机领域的行业进入门槛极高,需要投入较大的研发与生产设备,缺乏技术积累和资金的小型厂商较难形成新的威胁;另一方面,行业的先行者可以通过为下游主机厂提供整体压铸解决方案,从而积累更多know-how,参与到更大吨位的压铸机设计研发当中,形成良性循环,进一步抬高技术壁垒。

压铸模具

压铸模具对于压铸过程也是很重要的一个环节。汽车的前舱、后底板这些零件很大,模具要求更高,模具尺寸更大,涉及铝液的通道、冷却、管路,所以模具的设计是比较复杂的。按照不同功能,可将其分为以下部分:

成型部分:确定压铸件几何形状和尺寸精度的零件,包括型腔、型芯。

浇道系统:金属液进入型腔的通道,连接模具型腔和压铸机压室。

推出/抽芯系统:压铸件成型后将其从模具中推出的机构。

排溢系统:排除气体及存储金属冷渣及涂料灰烬等。

模架、导向/支撑/固定及限位部分。

一般都是用模具钢进行模具设计,模具钢牌号不同会导致模具使用寿命的差异。模具设计阶段还会涉及工业仿真软件的选择,进行流场温度场模拟等。模具厂的核心竞争力通常体现在模具设计分析、模具精加工、热处理等方面。

模具行业已存在多年,在珠三角、宁波等地约有2万家模具厂,但大多是小型压铸模具。一体化超大型压铸件的外形尺寸和重量较传统铸件有了大幅提升,导致模具重量、尺寸、型腔体积、分型面面积产生了跨越式的提升,对铸件质量提出了更高要求,对压铸模具的质量,特别是模具结构、流道、真空系统、温控系统、热处理及机加工都提出了更严苛的要求,从而推高了模具设计和制造壁垒。

国内目前只有广州型腔、宁波臻至、宁波赛维达具备整模供应能力,国外模具供应商以德国肖弗勒模具集团为代表。

主机厂与压铸厂自有的模具团队,目前还不具备一体化压铸模具的设计和加工能力,结合研发技术、项目经验积累、投资回报以及安全风险等角度,我们认为它们切入到超大型一体化模具的可能性不高。

行业投资机遇思考

不管是铸造,还是一体化压铸技术,都是非常传统的技术,但特斯拉把它带到了汽车行业这一新的应用场景,跟原来的冲压和焊接方式相比,可降低成本,提升性能,为传统技术带来了新的机会。尤其是在新能源汽车行业带来新的变革。

从一体化压铸行业技术发展趋势来看,未来是要构建高质、高效、精益、可持续发展的智慧压铸工厂,在压铸过程进一步做到透明化、敏捷化、智能化,包括全流程自动化、信息化、网络化、数字化,并在制造工艺体系上创新。此外,双浇口设计、新材料等,也有人在不断尝试创新。

从成本方面,主要是国产替代机会。上游软件方面,压铸的CAE分析软件,国内有企业在这方面取得了一定突破,比如,如何求解最优工艺、求解最优参数、性能预测、尺寸变形补偿等。关键零部件方面,油管油阀、喷涂系统、真空系统、模温控制系统、切边系统、取件系统等方面仍具有部分机会。

综上,一体化压铸是相比传统压铸行业具备更高的壁垒,是传统工艺技术挖掘新的应用场景带来的投资机会。随着技术不断进步,压铸技术有望进一步在汽车一体化底盘、建筑模板等应用场景取得突破,甚至在军工、航天航空等行业应用取得新进展。

免责声明:本文不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们尽可能保证本文信息准确可靠,但对其准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论