光伏主旋律:降本提效

2018年以前,光伏行业受政策补贴驱动,是典型的被补贴扶持起来的行业。早期,光伏组件价昂贵,明显高于化石能源,所以需要依靠政府补贴,行业呈现“两头在外”(硅料和电站)的特点,上游原材料完全依赖进口,下游光伏市场也基本上是欧美为主。

2011年左右,国外出台“双反”贸易保护政策,导致大量国内光伏企业倒闭。此后,国内出台多项政策拉动内需, 2015至2017年,因固定电价政策,国内装机规模快速增长,产业链技术发展迅速。

2018年5月31日,国家发改委、财政部等部门联合下发《关于2018年光伏发电有关事项的通知》,明确加快光伏发电补贴退坡,降低补贴强度,被称为“5·31光伏新政”。光伏市场从补贴时代进入市场化时代。

这之后,因补贴力度下降,国内新增装机量下降,行业加速洗牌,成本也快速下降,2021年以后基本实现光伏平价上网,即光伏发电成本与化石能源发电成本相当。

需求端2018年光伏新政之后,从政府政策推动变成完全市场驱动。过去10年,光伏发电效率和成本取得重大突破,目前光伏已成为全球大多数国家最经济的电力能源。展望未来,我们认为,提高效率、降低成本,仍然是光伏行业发展的主旋律。

光伏发电:从补充变成支柱

2022年我国发电装机25.6亿千瓦(2560GW),发电量8.7万亿千瓦时(8700TWh),风电、光伏发电装机规模 7.6 亿千瓦,占总装机的 30%;风电、光伏发电量 1.2 万亿千瓦时,占总发电量的 14%。发电量占比比装机占比低,是因为发电小时数低,有风有光才能发电。

根据预测,我国风光装机/发电量到2035年占比52.5%/31.3%,2060年装机/发电量占比72.5%/56.6%,光伏发电有望从补充成为支柱。

为了达到碳中和目标,根据国际能源署推算,在巴黎协定1.5℃情景下,全球光伏装机容量将从2022年的1055GW增长到2030年的5475GW,光伏未来想象空间巨大。

从全球来看,2011年到2022年,新增装机规模持续增长,2022年全球新增光伏装机230GW。国内情况类似,除了2018年由于补贴退坡短暂下滑,整体保持增长趋势。2022年,国内光伏新增装机 87GW,连续多年为全球第一大市场。中国光伏行业协会预测,2023年全球新增装机345-390GW,其中国内160-180GW。

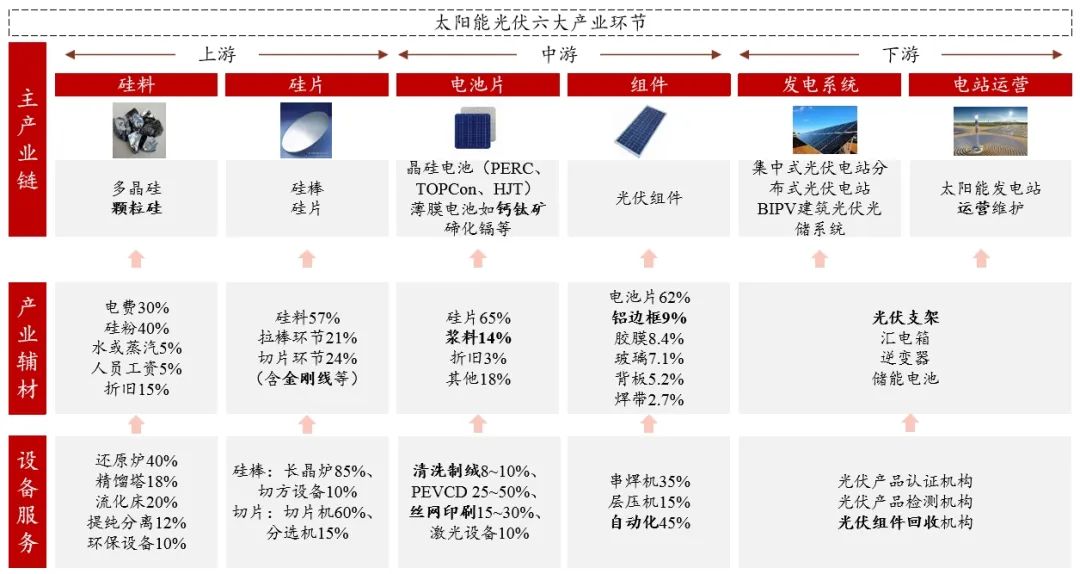

光伏产业链市场规模很大,2022年上游硅料全球出货量83万吨,对应1800亿的市场,硅片端对应2000亿的市场,电池是3000亿,组件市场规模是5000亿,发电系统端已经接近1万亿市场。

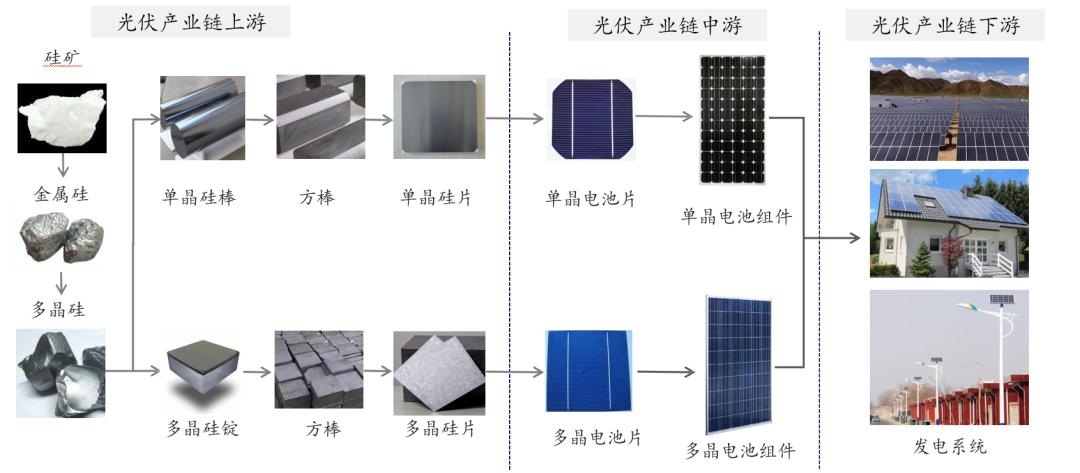

光伏产业链图谱,来源:元禾控股

光伏主产业链上游是多晶硅、硅棒、硅片,再到中游的电池片和组件,下游的发电系统和电站运营,同时对应主产业链各环节需要关注辅材、设备和服务。我们关注产业链主要就是看主产业链、辅材和设备服务。

光伏核心:提高电池效率

光伏产业这么多年一直是致力于提高电池效率,平均每年光伏电池效率大概能够提高0.5个百分点。目前主流的太阳能电池是晶硅电池, 占比95%以上。晶硅电池理论效率极限为29.43%,目前实验室最高做到27.09%。

实验室效率相比于理论效率有差距,主要是受光学损失和电学损失两种因素影响,所以大家努力的方向就是尽可能减少光学和电学损失。

光学损失主要有几个原因:一部分的光被电池表面反射,并没有被全部吸收,通过给电池表面做绒面结构和减反射膜的方式,可以减少光线的反射;还有就是表面电池栅线的遮挡,把电池栅线做细,或者采用IBC技术,把正面电池栅线做到背面去,这样正面就没有栅线遮挡,从而减少光学损失。

减少电学损失,就是抑制光照射到电池表面后产生的电子空穴对复合,让它们尽可能地分开。主要解决方式:一个是材料优化,减少内部缺陷及杂质,如从多晶硅到单晶硅片,从P型硅片到N型硅片;另一个是结构优化,使用异质结、钝化膜等,如PERC、TOPCon、HJT,都是通过表面镀膜的方式来形成钝化层减少电学损失。

光伏技术发展复盘

历史上光伏经历过两次主要的技术变革,一次是单晶替代多晶成为主流,一次是PERC电池替代BSF电池。

单晶取代多晶:多晶硅片内部有多个不同取向的硅的晶体,不同取向的硅之间界面上有很多缺陷,它会造成少子寿命减少,所以单晶硅是一个更好选择。但单晶硅成本较高,因此一直不被下游厂商接受, 2015年开始,隆基股份首先引入金刚线切割硅片的技术,降低切损,提高切片的效率,单晶硅跟多晶硅之间价格差距逐渐缩小。2017年单晶硅逐渐开始渗透, 2021年单晶就已经成为绝对的市场主流。

PERC电池取代BSF电池:BSF是在硅片的背面印刷一层铝浆,形成铝背场,可以提高效率。PERC电池是在BSF电池的基础上,在背面又做了一层氧化铝的钝化膜,能够提高电池效率1%以上。在2016年之前BSF电池是主流电池技术,市占率超过90%,2016年开始PERC电池用5年左右就完全替代了BSF电池,成为目前主流的电池技术。

对应到设备端,PERC替代BSF给国内设备厂商带来了机会。早期,国内所有光伏产线的设备都是进口,那时候国内光伏产业技术完全是引进的。后来随着国内技术进步,国内涌现出了一批国产替代设备。目前,国内光伏产线的设备已经全国产化。

正在进行当中的技术迭代

硅片:大尺寸、薄片化

大尺寸是通过把硅片做大的方式来降低成本。2021年行业开始新一轮技术迭代,182mm和210mm这两种大尺寸硅片逐渐替代早期150和160硅片。166mm 是现有电池产线可升级的最大尺寸,将是近 2 年的过渡尺寸。目前新上的电池产能都是用182和210硅片来做。

另外一个趋势是薄片化,尽可能把硅片做薄来降低成本。2022年TOPCon电池的n型硅片平均厚度是140μm,用于异质结电池的硅片厚度是130μm。切片端可以切更薄硅片,但更薄的硅片更易碎裂,会降低良率。硅片减薄是一个趋势,需要全产业链共同努力。

硅片:N型接棒P型、半片技术

硅片另外一个趋势是N型替代P型。之前在拉棒过程中掺硼,做出来是P型硅片,做电池的时候再往上做一层N型硅,形成PN结。现在拉棒阶段掺磷,形成N型硅片,再往上扩散硼形成PN结,主要差异是N型电池少子寿命更长,效率更高。以前因为技术不达标,磷元素分凝系数较低,难在拉棒过程中很均匀地分散在硅棒里,所以行业主流是P型电池。目前TOPCon和HJT电池都是基于N型硅片来做。

另外就是半片技术,早期电池是方形的,现在为了提高效率,电池片都是切了一半的。通过切半把电流减半,能够减少电流在电路里流动的电阻的损失。

电池:主栅数量逐渐增加、N型技术开始导入

电池端,技术迭代趋势是主栅数量逐渐增加。早期太阳能电池只有两条或者三条主栅,现在基本上都是十条以上主栅。最新的技术是无主栅电池,电池表面不做主栅,只有收集电流的细栅,组件环节用焊带导出电流。增加主栅数量可降低主栅银浆耗量,降低成本,但主栅数量增加对丝网印刷机和组件端串焊机精度要求变高。

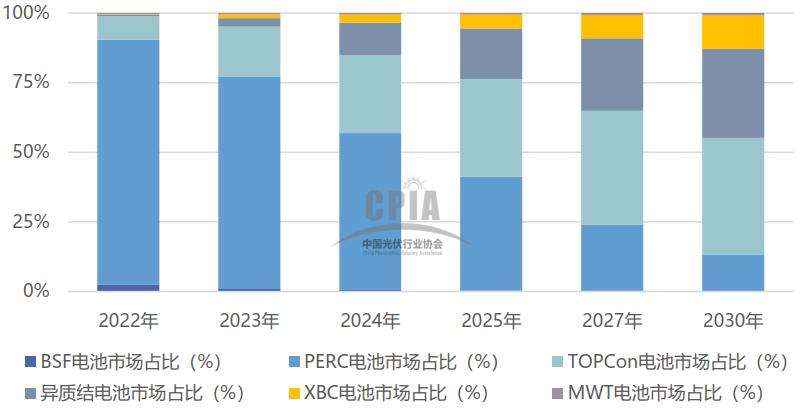

电池环节最大技术变革就是N型技术开始导入,从之前单晶PERC逐渐转向单晶TOPCon和HJT。两种技术从2021年开始导入,是未来几年光伏行业发展的主旋律,带来新的投资机会。2022年PERC电池市场占有率已经下降到88%,N型电池合计占比是9%,其中TOPCon发展快一点。TOPCon是基于PERC电池产业链,在PERC基础上增加了3-4道工序,所以TOPCon电池相对更成熟,也更容易被传统PERC厂商接受,于是它率先开始扩产。异质结和XBC目前占比较低。

中国光伏行业协会对各种电池技术未来市场占比趋势预测,总的来说,PERC逐渐减少, TOPCon和异质结从预测来看,到2030年可能占比差不太多。

2022年各种电池技术市场占比及后续变化趋势预测,来源:中国光伏行业协会

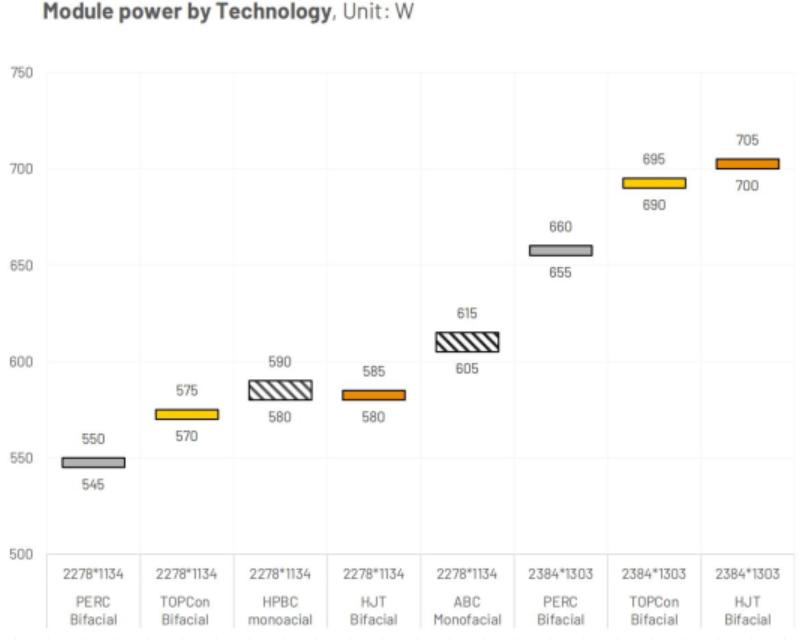

对比不同技术路线同样板型组件的功率,PERC电池组件功率大概550W,TOPCon能做到570W,HPBC会更高一点,大概580-590W,异质结也会比TOPCon高10W左右。总体来说,异质结转换效率比TOPCon略高。

组件功率对比,来源:中国光伏行业协会

IBC电池技术

IBC跟PERC、TOPCon、HJT,其实不冲突。IBC是把原来做在电池正面的栅线全部做到背面,好处是电池受光面没有栅线的遮挡,能够多发电。

IBC只是一种结构,它可以跟PERC叠加,也可以跟TOPCon、HJT叠加。基于TOPCon电池做IBC结构,有时候会把它称为TBC电池。基于HJT去做IBC结构,通常叫做HBC电池。IBC电池历史悠久,国外SunPower公司从2004年开始量产,规模一直非常小,主要原因是把所有栅线做到电池背面工艺复杂,设备投资贵,之前基本上都是用光刻的方式去做背面的图形化。另外,良率也较低,虽然转化效率上有优势,但是太贵了,国外只有SunPower小规模量产。国内目前有两家公司在量产IBC电池,一个是爱旭股份,另外一家是隆基股份。

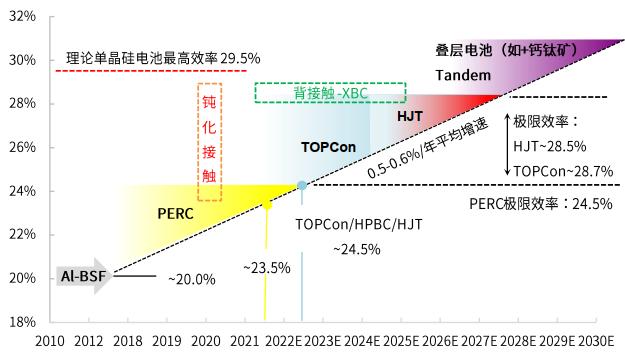

电池技术发展路径总结

光伏电池技术发展路径预测,来源:2022年4月上海交通大学沈文忠报告

电池技术迭代非常快,很难做一个准确的预测。从上一代铝背场迭代到PERC,到现在的TOPCon和HJT,再往后可能是TOPCon和HJT做BC结构电池(TBC、HBC),可能就是单节晶硅电池终极形态,HBC的量产效率应该能够突破26%,逼近晶硅的极限。同理,大家看好钙钛矿是因为它的理论效率高,晶硅叠钙钛矿理论上限能做到43%,目前实验室最高做到33.9%的效率,相比晶硅的理论上限已经高了很多。

HJT路线相比于其他路线还是有些性能上的优势,主要包括发电效率高,功率衰减慢,全生命周期内发电量是有比较大的优势。以前组件线性功率质保一般是25年,现在TOPCon、HJT组件增加到了30年。

HJT还有一个优势,因为它是双面对称结构,它的背面发电量也比较高。再有是整个工艺制程温度比较低,工艺简洁,由此带来能耗低和良率高的优势,所以HJT技术目前来看是三种技术里面碳足迹最低的技术。

目前HJT扩产规模比TOPCon落后一些,主要原因是降本的进度没有预期那么快,TOPCon率先实现了降本。头部公司开始扩产HJT可能是HJT大发展的标志。

投资机会和策略

光伏行业的投资机会还是围绕国产替代和技术创新两大逻辑,看主产业链、辅产业链和关键设备三个环节。主产业链上的投资机会,一个是硅料环节的颗粒硅,另外需要关注钙钛矿的技术发展和产业化。辅产业链上,金刚线环节由钢丝升级为钨丝的技术迭代趋势可能会带来投资机会,再有是银粉和低温银浆环节的国产化。胶膜之前用EVA比较多,现在N型电池对于阻水性要求更高,开始用POE,也会带来新的机会。关键设备环节,钙钛矿新技术会带来一些增量设备,比如钙钛矿涂布设备。成熟工艺成熟设备可以往上游去看核心的零部件,包括高压电源和真空泵国产替代的机会。

总的来说,光伏行业是一个万亿级的大赛道,在全球各国能源独立与碳中和诉求背景下将长期保持增长,蕴含诸多投资机遇,未来可以重点关注国产替代和技术创新带来的机会。元禾控股将持续布局光伏行业,助力光伏企业高质量发展。

元动力| 光伏行业投资实践与思考

光伏行业是一个万亿级的大赛道,未来可以重点关注国产替代和技术创新带来的机会。

光伏主旋律:降本提效

2018年以前,光伏行业受政策补贴驱动,是典型的被补贴扶持起来的行业。早期,光伏组件价昂贵,明显高于化石能源,所以需要依靠政府补贴,行业呈现“两头在外”(硅料和电站)的特点,上游原材料完全依赖进口,下游光伏市场也基本上是欧美为主。

2011年左右,国外出台“双反”贸易保护政策,导致大量国内光伏企业倒闭。此后,国内出台多项政策拉动内需, 2015至2017年,因固定电价政策,国内装机规模快速增长,产业链技术发展迅速。

2018年5月31日,国家发改委、财政部等部门联合下发《关于2018年光伏发电有关事项的通知》,明确加快光伏发电补贴退坡,降低补贴强度,被称为“5·31光伏新政”。光伏市场从补贴时代进入市场化时代。

这之后,因补贴力度下降,国内新增装机量下降,行业加速洗牌,成本也快速下降,2021年以后基本实现光伏平价上网,即光伏发电成本与化石能源发电成本相当。

需求端2018年光伏新政之后,从政府政策推动变成完全市场驱动。过去10年,光伏发电效率和成本取得重大突破,目前光伏已成为全球大多数国家最经济的电力能源。展望未来,我们认为,提高效率、降低成本,仍然是光伏行业发展的主旋律。

光伏发电:从补充变成支柱

根据预测,我国风光装机/发电量到2035年占比52.5%/31.3%,2060年装机/发电量占比72.5%/56.6%,光伏发电有望从补充成为支柱。

为了达到碳中和目标,根据国际能源署推算,在巴黎协定1.5℃情景下,全球光伏装机容量将从2022年的1055GW增长到2030年的5475GW,光伏未来想象空间巨大。

从全球来看,2011年到2022年,新增装机规模持续增长,2022年全球新增光伏装机230GW。国内情况类似,除了2018年由于补贴退坡短暂下滑,整体保持增长趋势。2022年,国内光伏新增装机 87GW,连续多年为全球第一大市场。中国光伏行业协会预测,2023年全球新增装机345-390GW,其中国内160-180GW。

光伏产业链图谱,来源:元禾控股

光伏主产业链上游是多晶硅、硅棒、硅片,再到中游的电池片和组件,下游的发电系统和电站运营,同时对应主产业链各环节需要关注辅材、设备和服务。我们关注产业链主要就是看主产业链、辅材和设备服务。

光伏核心:提高电池效率

光伏产业这么多年一直是致力于提高电池效率,平均每年光伏电池效率大概能够提高0.5个百分点。目前主流的太阳能电池是晶硅电池, 占比95%以上。晶硅电池理论效率极限为29.43%,目前实验室最高做到27.09%。

实验室效率相比于理论效率有差距,主要是受光学损失和电学损失两种因素影响,所以大家努力的方向就是尽可能减少光学和电学损失。

光学损失主要有几个原因:一部分的光被电池表面反射,并没有被全部吸收,通过给电池表面做绒面结构和减反射膜的方式,可以减少光线的反射;还有就是表面电池栅线的遮挡,把电池栅线做细,或者采用IBC技术,把正面电池栅线做到背面去,这样正面就没有栅线遮挡,从而减少光学损失。

减少电学损失,就是抑制光照射到电池表面后产生的电子空穴对复合,让它们尽可能地分开。主要解决方式:一个是材料优化,减少内部缺陷及杂质,如从多晶硅到单晶硅片,从P型硅片到N型硅片;另一个是结构优化,使用异质结、钝化膜等,如PERC、TOPCon、HJT,都是通过表面镀膜的方式来形成钝化层减少电学损失。

光伏技术发展复盘

历史上光伏经历过两次主要的技术变革,一次是单晶替代多晶成为主流,一次是PERC电池替代BSF电池。

单晶取代多晶:多晶硅片内部有多个不同取向的硅的晶体,不同取向的硅之间界面上有很多缺陷,它会造成少子寿命减少,所以单晶硅是一个更好选择。但单晶硅成本较高,因此一直不被下游厂商接受, 2015年开始,隆基股份首先引入金刚线切割硅片的技术,降低切损,提高切片的效率,单晶硅跟多晶硅之间价格差距逐渐缩小。2017年单晶硅逐渐开始渗透, 2021年单晶就已经成为绝对的市场主流。

PERC电池取代BSF电池:BSF是在硅片的背面印刷一层铝浆,形成铝背场,可以提高效率。PERC电池是在BSF电池的基础上,在背面又做了一层氧化铝的钝化膜,能够提高电池效率1%以上。在2016年之前BSF电池是主流电池技术,市占率超过90%,2016年开始PERC电池用5年左右就完全替代了BSF电池,成为目前主流的电池技术。

对应到设备端,PERC替代BSF给国内设备厂商带来了机会。早期,国内所有光伏产线的设备都是进口,那时候国内光伏产业技术完全是引进的。后来随着国内技术进步,国内涌现出了一批国产替代设备。目前,国内光伏产线的设备已经全国产化。

正在进行当中的技术迭代

硅片:大尺寸、薄片化

大尺寸是通过把硅片做大的方式来降低成本。2021年行业开始新一轮技术迭代,182mm和210mm这两种大尺寸硅片逐渐替代早期150和160硅片。166mm 是现有电池产线可升级的最大尺寸,将是近 2 年的过渡尺寸。目前新上的电池产能都是用182和210硅片来做。

另外一个趋势是薄片化,尽可能把硅片做薄来降低成本。2022年TOPCon电池的n型硅片平均厚度是140μm,用于异质结电池的硅片厚度是130μm。切片端可以切更薄硅片,但更薄的硅片更易碎裂,会降低良率。硅片减薄是一个趋势,需要全产业链共同努力。

硅片:N型接棒P型、半片技术

硅片另外一个趋势是N型替代P型。之前在拉棒过程中掺硼,做出来是P型硅片,做电池的时候再往上做一层N型硅,形成PN结。现在拉棒阶段掺磷,形成N型硅片,再往上扩散硼形成PN结,主要差异是N型电池少子寿命更长,效率更高。以前因为技术不达标,磷元素分凝系数较低,难在拉棒过程中很均匀地分散在硅棒里,所以行业主流是P型电池。目前TOPCon和HJT电池都是基于N型硅片来做。

另外就是半片技术,早期电池是方形的,现在为了提高效率,电池片都是切了一半的。通过切半把电流减半,能够减少电流在电路里流动的电阻的损失。

电池:主栅数量逐渐增加、N型技术开始导入

电池端,技术迭代趋势是主栅数量逐渐增加。早期太阳能电池只有两条或者三条主栅,现在基本上都是十条以上主栅。最新的技术是无主栅电池,电池表面不做主栅,只有收集电流的细栅,组件环节用焊带导出电流。增加主栅数量可降低主栅银浆耗量,降低成本,但主栅数量增加对丝网印刷机和组件端串焊机精度要求变高。

电池环节最大技术变革就是N型技术开始导入,从之前单晶PERC逐渐转向单晶TOPCon和HJT。两种技术从2021年开始导入,是未来几年光伏行业发展的主旋律,带来新的投资机会。2022年PERC电池市场占有率已经下降到88%,N型电池合计占比是9%,其中TOPCon发展快一点。TOPCon是基于PERC电池产业链,在PERC基础上增加了3-4道工序,所以TOPCon电池相对更成熟,也更容易被传统PERC厂商接受,于是它率先开始扩产。异质结和XBC目前占比较低。

中国光伏行业协会对各种电池技术未来市场占比趋势预测,总的来说,PERC逐渐减少, TOPCon和异质结从预测来看,到2030年可能占比差不太多。

2022年各种电池技术市场占比及后续变化趋势预测,来源:中国光伏行业协会

对比不同技术路线同样板型组件的功率,PERC电池组件功率大概550W,TOPCon能做到570W,HPBC会更高一点,大概580-590W,异质结也会比TOPCon高10W左右。总体来说,异质结转换效率比TOPCon略高。

组件功率对比,来源:中国光伏行业协会

IBC电池技术

IBC跟PERC、TOPCon、HJT,其实不冲突。IBC是把原来做在电池正面的栅线全部做到背面,好处是电池受光面没有栅线的遮挡,能够多发电。

IBC只是一种结构,它可以跟PERC叠加,也可以跟TOPCon、HJT叠加。基于TOPCon电池做IBC结构,有时候会把它称为TBC电池。基于HJT去做IBC结构,通常叫做HBC电池。IBC电池历史悠久,国外SunPower公司从2004年开始量产,规模一直非常小,主要原因是把所有栅线做到电池背面工艺复杂,设备投资贵,之前基本上都是用光刻的方式去做背面的图形化。另外,良率也较低,虽然转化效率上有优势,但是太贵了,国外只有SunPower小规模量产。国内目前有两家公司在量产IBC电池,一个是爱旭股份,另外一家是隆基股份。

电池技术发展路径总结

光伏电池技术发展路径预测,来源:2022年4月上海交通大学沈文忠报告

电池技术迭代非常快,很难做一个准确的预测。从上一代铝背场迭代到PERC,到现在的TOPCon和HJT,再往后可能是TOPCon和HJT做BC结构电池(TBC、HBC),可能就是单节晶硅电池终极形态,HBC的量产效率应该能够突破26%,逼近晶硅的极限。同理,大家看好钙钛矿是因为它的理论效率高,晶硅叠钙钛矿理论上限能做到43%,目前实验室最高做到33.9%的效率,相比晶硅的理论上限已经高了很多。

HJT路线相比于其他路线还是有些性能上的优势,主要包括发电效率高,功率衰减慢,全生命周期内发电量是有比较大的优势。以前组件线性功率质保一般是25年,现在TOPCon、HJT组件增加到了30年。

HJT还有一个优势,因为它是双面对称结构,它的背面发电量也比较高。再有是整个工艺制程温度比较低,工艺简洁,由此带来能耗低和良率高的优势,所以HJT技术目前来看是三种技术里面碳足迹最低的技术。

目前HJT扩产规模比TOPCon落后一些,主要原因是降本的进度没有预期那么快,TOPCon率先实现了降本。头部公司开始扩产HJT可能是HJT大发展的标志。

投资机会和策略

光伏行业的投资机会还是围绕国产替代和技术创新两大逻辑,看主产业链、辅产业链和关键设备三个环节。主产业链上的投资机会,一个是硅料环节的颗粒硅,另外需要关注钙钛矿的技术发展和产业化。辅产业链上,金刚线环节由钢丝升级为钨丝的技术迭代趋势可能会带来投资机会,再有是银粉和低温银浆环节的国产化。胶膜之前用EVA比较多,现在N型电池对于阻水性要求更高,开始用POE,也会带来新的机会。关键设备环节,钙钛矿新技术会带来一些增量设备,比如钙钛矿涂布设备。成熟工艺成熟设备可以往上游去看核心的零部件,包括高压电源和真空泵国产替代的机会。

总的来说,光伏行业是一个万亿级的大赛道,在全球各国能源独立与碳中和诉求背景下将长期保持增长,蕴含诸多投资机遇,未来可以重点关注国产替代和技术创新带来的机会。元禾控股将持续布局光伏行业,助力光伏企业高质量发展。

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论