作为高技术壁垒的百亿蓝海,“吸入制剂”正加速吸引行业聚焦。这个百亿赛道正见证国产吸入制剂企业的崛起,并通过集采政策快速切入,抢占原研药统治多年的庞大市场。

在SHC的观点中,集采政策下国产吸入制剂企业如何突围?吸入制剂作为制药界公认的高开发难度、高临床标准的技术,是否仍然有值得期待的投资机会?我们做了如下分析,希望与诸位探讨。

一、市场背后是广大的患者群体和沉重的疾病负担

二、开端:海外人才回流和本土药企自研

三、《指导原则》发布,集采下国产替代的爆发

四、基金观点:干粉剂和气雾剂市场是国内投资机遇

一市场背后是广大的患者群体和沉重的疾病负担

在中国广大的人口基数上,由于烟草危害以及空气污染等原因,潜在慢性阻塞性肺病(俗称”慢阻肺”或COPD)及哮喘人数众多,疾病负担沉重。

就COPD而言1:我国慢阻肺患者人数近1亿,20 岁及以上成人的慢阻肺患病率为8.6%,40 岁以上则高达13.7%,慢阻肺已经成为与高血压、糖尿病“等量齐观”的慢性疾病,构成重大疾病。

2013 年中国慢阻肺死亡人数约91.1 万人,占全世界慢阻肺死亡人数的1/3,远高于中国肺癌年死亡人数。国内COPD 死亡率远高于世界平均水平,是中国第四大死亡原因。每年因慢阻肺死亡的人数超过100万,致残人数超过500万。

据临床数据统计,有1/3以上的慢阻肺患者无明显症状,等到发现呼吸困难,再去检查的时候,往往肺功能的损害已经到了比较严重的程度,患者的生活质量受到很大影响。

就哮喘而言2:我国20岁及以上人群哮喘患者总数达4570万,患病率为4.2%,我国20 岁及以上哮喘患者中有71.2%从未被医生诊断,只有5.6%接受了基本的糖皮质激素治疗,凸显我国哮喘在诊治上的问题。

COPD和哮喘是可控制却不可治愈的疾病,治疗目标为:对症控制,维持正常的活动水平,并且减少恶化风险和副作用。根据使用场景,治疗药物可以分为长期控制用药,以及快速缓解用药。

长期控制用药中,使用最广泛的品种包括信必可都宝(AZ)、舒利迭(GSK)和思力华(BI),在中国的年销售额单品约1亿美金,而这几个品种在全球市场的销售额可以超过30亿美金。快速缓解药物中,国内销售额遥遥领先的品种是普米克令舒(AZ),其药物成分是布地奈德混悬液。在2018年,国内市场单品销售量达到5亿美金;而这一品种的全球销售额为10亿美金。从这些销售数字中,我们不难发现吸入制剂品种在中国市场与海外市场存在结构性差异。欧美主流药物为长期控制用药,而中国市场由于种种原因,更倾向于使用短期缓解用药。

但无论是长期控制用药还是短期缓解用药,占据中国市场的百分之九十以上销售的药物,均是海外跨国药企的品牌药物。除了06年获批的天晴速乐之外,并没有本土企业能够参与呼吸吸入制剂用药的竞争。这是因为呼吸吸入类药物的制剂难度高,彼时国内并没有相关产业和人才积累。而这一情况,在2010年之后逐渐改变。

二开端:海外人才回流和本土药企自研

· 2006年

张凯博士应复星医药邀请回国。张凯早年留美攻读化工博士学位,在美国时就职于呼吸吸入仿制药企业IVAX(后被Teva收购),参与了多项呼吸吸入制剂的研究。经过回国后的几番调整,张凯博士于2012年获得晨兴创投与礼来亚洲的支持,创立欧米尼医药。

· 2008年

李励博士于无锡创立长风药业。李博士曾任葛兰素史克的吸入剂研发部和先灵保雅的药物输送研究部的资深科学家,参与过多个吸入制剂项目研发。

· 2012年

曾经就职于美国3M集团参与吸入制剂研发的侯曙光博士回国创业。他与成都倍特集团携手,创立普锐特药业。

· 2013年

制剂专家金方、俞雄两位老师与上市公司健康元携手,成立上海方予健康医药。

· 2014年

怀着“生产中国自己的舒利迭”的梦想,曹原总带领GSK几位制剂专家成立了重庆润生药业。

同期,多个大药企也瞄准了吸入制剂方向,纷纷布局。恒瑞医药、正大天晴、健康元均在2014年前后进军这一领域,并在2016年前后进入临床试验阶段。

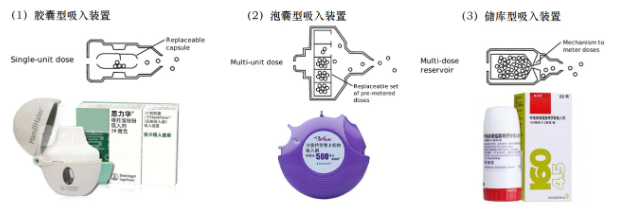

在此简单介绍吸入制剂的四个大类:

气雾剂(Metered-dose inhaler,MDI):将含药溶液、乳状液或混悬液与适宜的抛射剂共同分装于具有特制阀门系统的耐压容器中,使用时借助抛射剂的压力将内容物成雾状喷出。装置适合随身携带,使用时需要手口协调。代表药物为硫酸沙丁胺醇气雾剂、布地格福吸入气雾剂(倍择瑞令畅)等。

干粉剂(Dry powder inhaler,DPI):固体微粉化原料药物单独或与合适载体混合后,以胶囊、泡囊或多剂量贮库形式,采用特制的干粉吸入装置,由患者吸入药物至肺部。装置适合随身携带,对患者吸气流速有一定要求。代表药物为沙美特罗替卡松粉吸入剂(舒利迭)和布地奈德福莫特罗粉吸入剂(信必可都宝)。

在各类吸入制剂之中,此类粉雾制剂的技术难度最大,因粉雾剂的研制需多学科综合应用,颗粒工程、工艺开发、工艺放大、给药装置都具挑战性。药物颗粒在混合物中的物理状态非常重要,即药物颗粒的表面特征,何种微粉化方式(气流粉碎、研磨、喷雾干燥等)。混合过程是粉雾剂制备的关键步骤,涉及能量输入、颗粒间相互作用,最终形成均匀稳定的粉雾体系。这不是简单的均匀混合,而是要求形成的粉雾体系能在相当长的时期内多次重现相同雾化过程,因此对混合强度、时间、温度、湿度等要有很好的控制。这些因素都可能影响药物颗粒在吸入过程中的空气运动形态,从而影响药物在肺部的分布,最终影响临床效果。

雾化溶液(Nebulizer,NEB):药物溶液制剂加入雾化器后,产生气雾粒子吸入直接到达呼吸道。因为需要雾化仪器辅助,一般在医院内使用较多。代表药物为布地奈德混悬液(普米克令舒)和复方异丙托溴铵等。

此类吸入气雾剂剂型分两种,溶液型和混悬型。溶液型制剂的关键在于如何保证化学分子在溶解的状况下的化学稳定性。一般而言,分子在溶解状态下化学稳定性降低,在气雾剂罐内,致使主药分子降解的因素很多,需要攻克这一难点。混悬型制剂的关键在于如何保证悬浮药物颗粒能快速分散并保证尽可能长时间的均匀悬浮状态。高分散、长时间均匀悬浮是难点。

软雾剂(Soft mist inhaler,SMI):一种独特的吸入制剂(不纳入下文主要讨论范围),相较于传统吸入剂,软雾吸入装置对患者吸气流速的要求降低,同时剂量精准稳定,给药时间长,深受临床医生和患者喜爱。软雾剂的缺点是价格昂贵。

从公开信息来看,专注吸入制剂研发的企业,一般会同时布局这几个剂型平台(软雾剂除外),并建立较为丰富的研发管线,以期望在这一领域取得市场领导地位。然而,从2014年至今,获批产品仍然集中在雾化溶液剂(NEB)中。这一现象与下文提及的2020年《指导原则》的要求相关。

三《指导原则》发布集采下国产替代的爆发

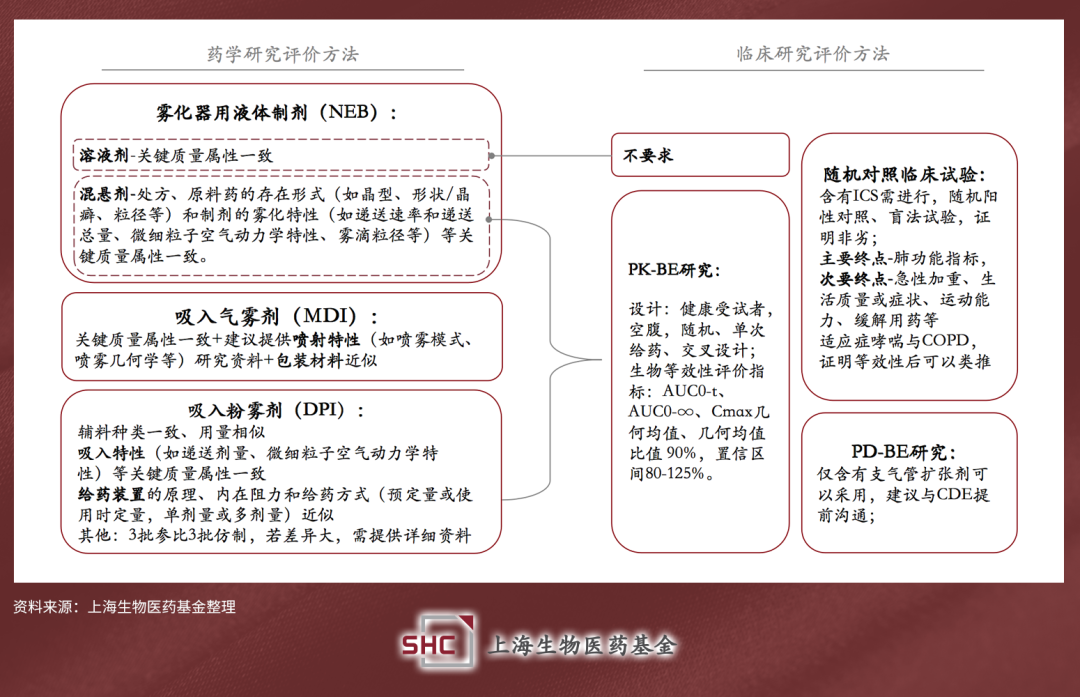

药品审评中心经广泛调研以及与专家和业界讨论,组织起草了《经口吸入制剂仿制药药学和人体生物等效性研究指导原则(征求意见稿)》,于2019年8月2日至9月1日公开征求意见。这一指导原则最终于2020年6月发布,吸入制剂的审批规则逐步清晰。与上述剂型的对应总结在下图中:

<左右滑动查看>

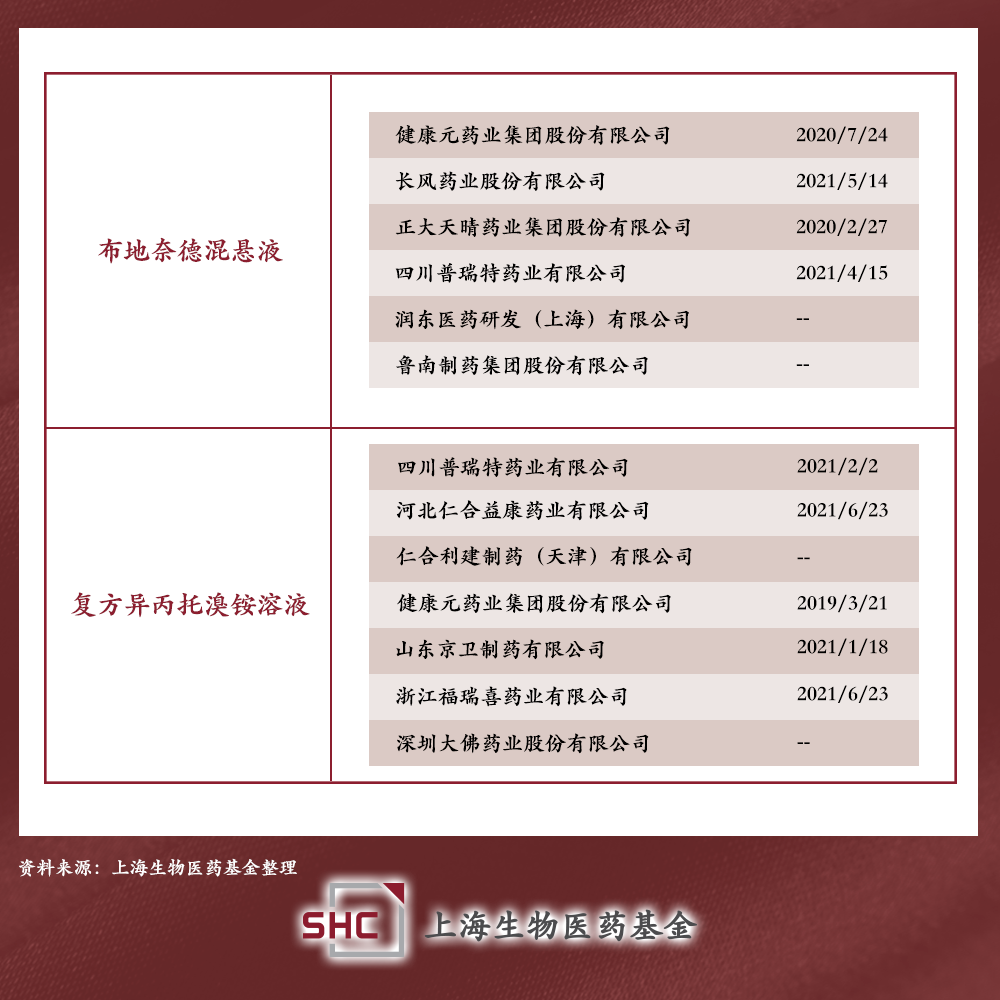

可以看到,雾化溶液剂型中的溶液剂型不需要进行临床试验,关键属性与原研药一致即可获批;而混悬剂型,仅需要通过生物等效性临床研究,即可获批。相比于MDI和DPI的研发,技术壁垒较低。我们看到,在《指导原则》发布后不久,大品种布地奈德混悬液及复方异丙托溴铵溶液已经有多个企业获批:

于是,2021年6月的第五批次集采中,布地奈德品种4家过评国产企业被纳入集采,而原研企业阿斯利康出局。至此,吸入制剂中雾化溶液的国产品种迎来放量,预计能够在未来几年内顺利实现国产替代。

这其中正大天晴、健康元、普锐特和长风成为赛道内的领跑者。

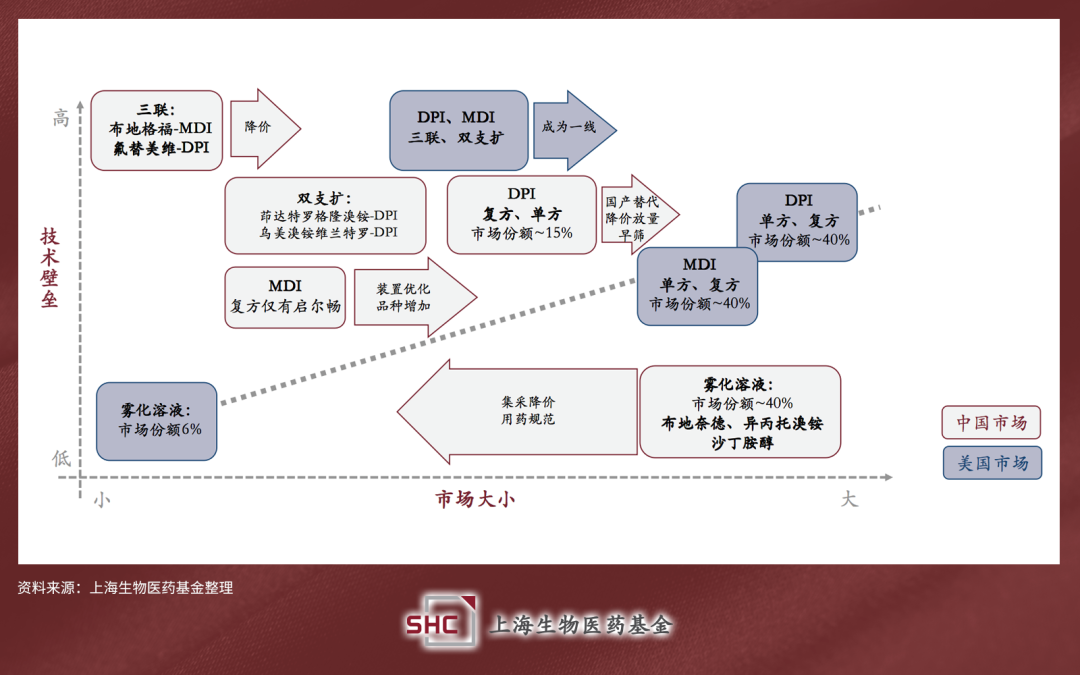

四基金观点:干粉剂和气雾剂是国内投资机遇

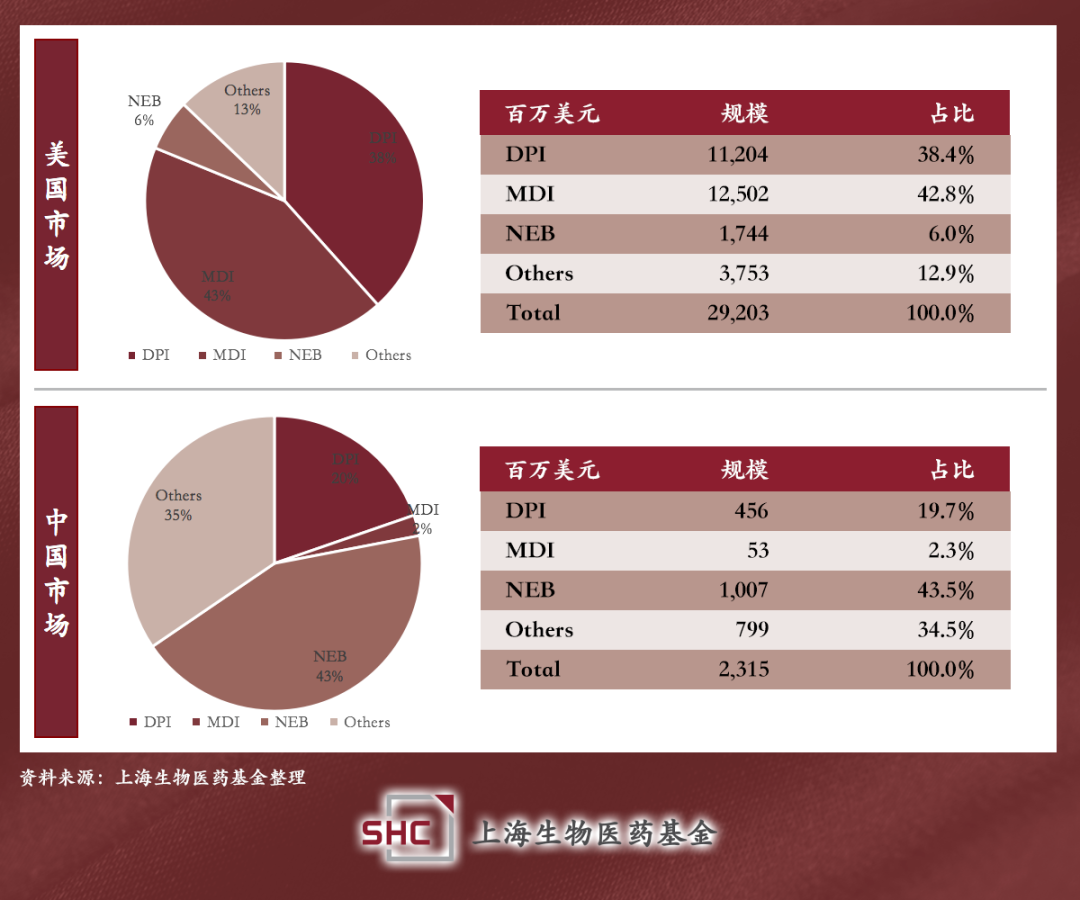

从2018年,中美销售数据中,我们可以看到中国市场雾化溶液占比超过40%,而美国市场主流剂型是随身携带控制用药的干粉剂和粉雾剂,一共占据市场份额超过80%。

这一结构性区别背后的原因是多样的:第一,许多中国患者对于维持用药的重要性认识不足,用药顺应性不好,只在发作时就医;第二,中国经济发展水平、患者用药支付能力与美国存在差异,MDI和DPI类型药物价格较高,是许多患者负担不起的;第三,价格较高背后的原因仍然是制剂技术壁垒高,国内厂家仍然在摸索中前进。只有打破进口原研药物的垄断,实现国产药物的替代,才有可能降低药价,让更多的中国患者习惯维持用药。

欧美市场上,因为医保支付的完善等种种原因,最新获批的三联制剂和双支扩药物(DPI与MDI剂型)已经逐渐迈入一线用药。然而国内市场的主流产品,仍然是吸入雾化溶液。这与临床用药指南,与疾病控制目标是不相符的。

点击图片放大查看

我们以市场大小和技术壁垒作为不同吸入制剂品种的两个分析维度,有些有趣的发现:

在美国市场,比较成熟的产品包括雾化溶液、单方及复方的MDI和DPI产品,其市场大小与技术壁垒基本呈现正相关趋势。最新的三联制剂及双支扩制剂正在放量过程中,这是装置和制剂技术壁垒最高的产品,预计会逐步成为一线用药,对现有产品造成一定冲击。

再看中国市场,雾化溶液的市场份额远远高于美国,但是这一现象预计会在集采、用药规范化之后有所改变,整体销售额将会显著下降。而海外市场较为成熟的单方及复方的MDI和DPI产品,在中国的市场份额并不高。后者均为海外跨国药企的原研产品,在中国使用人群多为一二线城市的患者,而广阔市场的人群并没有得到覆盖。

因此,上海生物医药基金判断,未来中国市场,单方及复方的MDI和DPI产品存在巨大放量的空间。而推动这一增长的关键,是市场需要出现高质量的国产吸入MDI和DPI仿制药。只要国内有厂家能够在CDE的《指导原则》下获批相关品种,与原研药物产生市场竞争,就能够推动这些品种的降价和放量,惠及更多的慢性呼吸系统疾病人群。

基于以上市场判断,上海生物医药基金在2021年对欧米尼药业进行了调研,与创始人张凯博士就其粉雾剂及气雾剂领域的经验充分沟通后,于2022年10月份领投了欧米尼药业B轮融资。

参考文献

[1].Wang C, Xu J, Yang L, et al. Prevalence and risk factors of chronic obstructive pulmonary disease in China (the China Pulmonary Health [CPH] study): a national cross‐pal study[J]. Lancet, 2018, 391(10131): 1706‐1717.

[2].Kewu Huang, et al., (2019). Prevalence, risk factors, and management of asthma in China: a national cross-pal study[J]. The Lancet, http://dx.doi.org/10.1016/S0140-6736(19)31147-X

吸入制剂百亿市场:国产替代方兴未艾

在SHC的观点中,集采政策下国产吸入制剂企业如何突围?吸入制剂作为制药界公认的高开发难度、高临床标准的技术,是否仍然有值得期待的投资机会?

作为高技术壁垒的百亿蓝海,“吸入制剂”正加速吸引行业聚焦。这个百亿赛道正见证国产吸入制剂企业的崛起,并通过集采政策快速切入,抢占原研药统治多年的庞大市场。

在SHC的观点中,集采政策下国产吸入制剂企业如何突围?吸入制剂作为制药界公认的高开发难度、高临床标准的技术,是否仍然有值得期待的投资机会?我们做了如下分析,希望与诸位探讨。

一、市场背后是广大的患者群体和沉重的疾病负担

二、开端:海外人才回流和本土药企自研

三、《指导原则》发布,集采下国产替代的爆发

四、基金观点:干粉剂和气雾剂市场是国内投资机遇

一市场背后是广大的患者群体和沉重的疾病负担

在中国广大的人口基数上,由于烟草危害以及空气污染等原因,潜在慢性阻塞性肺病(俗称”慢阻肺”或COPD)及哮喘人数众多,疾病负担沉重。

就COPD而言1:我国慢阻肺患者人数近1亿,20 岁及以上成人的慢阻肺患病率为8.6%,40 岁以上则高达13.7%,慢阻肺已经成为与高血压、糖尿病“等量齐观”的慢性疾病,构成重大疾病。

2013 年中国慢阻肺死亡人数约91.1 万人,占全世界慢阻肺死亡人数的1/3,远高于中国肺癌年死亡人数。国内COPD 死亡率远高于世界平均水平,是中国第四大死亡原因。每年因慢阻肺死亡的人数超过100万,致残人数超过500万。

据临床数据统计,有1/3以上的慢阻肺患者无明显症状,等到发现呼吸困难,再去检查的时候,往往肺功能的损害已经到了比较严重的程度,患者的生活质量受到很大影响。

就哮喘而言2:我国20岁及以上人群哮喘患者总数达4570万,患病率为4.2%,我国20 岁及以上哮喘患者中有71.2%从未被医生诊断,只有5.6%接受了基本的糖皮质激素治疗,凸显我国哮喘在诊治上的问题。

COPD和哮喘是可控制却不可治愈的疾病,治疗目标为:对症控制,维持正常的活动水平,并且减少恶化风险和副作用。根据使用场景,治疗药物可以分为长期控制用药,以及快速缓解用药。

长期控制用药中,使用最广泛的品种包括信必可都宝(AZ)、舒利迭(GSK)和思力华(BI),在中国的年销售额单品约1亿美金,而这几个品种在全球市场的销售额可以超过30亿美金。快速缓解药物中,国内销售额遥遥领先的品种是普米克令舒(AZ),其药物成分是布地奈德混悬液。在2018年,国内市场单品销售量达到5亿美金;而这一品种的全球销售额为10亿美金。从这些销售数字中,我们不难发现吸入制剂品种在中国市场与海外市场存在结构性差异。欧美主流药物为长期控制用药,而中国市场由于种种原因,更倾向于使用短期缓解用药。

但无论是长期控制用药还是短期缓解用药,占据中国市场的百分之九十以上销售的药物,均是海外跨国药企的品牌药物。除了06年获批的天晴速乐之外,并没有本土企业能够参与呼吸吸入制剂用药的竞争。这是因为呼吸吸入类药物的制剂难度高,彼时国内并没有相关产业和人才积累。而这一情况,在2010年之后逐渐改变。

二开端:海外人才回流和本土药企自研

· 2006年

张凯博士应复星医药邀请回国。张凯早年留美攻读化工博士学位,在美国时就职于呼吸吸入仿制药企业IVAX(后被Teva收购),参与了多项呼吸吸入制剂的研究。经过回国后的几番调整,张凯博士于2012年获得晨兴创投与礼来亚洲的支持,创立欧米尼医药。

· 2008年

李励博士于无锡创立长风药业。李博士曾任葛兰素史克的吸入剂研发部和先灵保雅的药物输送研究部的资深科学家,参与过多个吸入制剂项目研发。

· 2012年

曾经就职于美国3M集团参与吸入制剂研发的侯曙光博士回国创业。他与成都倍特集团携手,创立普锐特药业。

· 2013年

制剂专家金方、俞雄两位老师与上市公司健康元携手,成立上海方予健康医药。

· 2014年

怀着“生产中国自己的舒利迭”的梦想,曹原总带领GSK几位制剂专家成立了重庆润生药业。

同期,多个大药企也瞄准了吸入制剂方向,纷纷布局。恒瑞医药、正大天晴、健康元均在2014年前后进军这一领域,并在2016年前后进入临床试验阶段。

在此简单介绍吸入制剂的四个大类:

气雾剂(Metered-dose inhaler,MDI):将含药溶液、乳状液或混悬液与适宜的抛射剂共同分装于具有特制阀门系统的耐压容器中,使用时借助抛射剂的压力将内容物成雾状喷出。装置适合随身携带,使用时需要手口协调。代表药物为硫酸沙丁胺醇气雾剂、布地格福吸入气雾剂(倍择瑞令畅)等。

干粉剂(Dry powder inhaler,DPI):固体微粉化原料药物单独或与合适载体混合后,以胶囊、泡囊或多剂量贮库形式,采用特制的干粉吸入装置,由患者吸入药物至肺部。装置适合随身携带,对患者吸气流速有一定要求。代表药物为沙美特罗替卡松粉吸入剂(舒利迭)和布地奈德福莫特罗粉吸入剂(信必可都宝)。

在各类吸入制剂之中,此类粉雾制剂的技术难度最大,因粉雾剂的研制需多学科综合应用,颗粒工程、工艺开发、工艺放大、给药装置都具挑战性。药物颗粒在混合物中的物理状态非常重要,即药物颗粒的表面特征,何种微粉化方式(气流粉碎、研磨、喷雾干燥等)。混合过程是粉雾剂制备的关键步骤,涉及能量输入、颗粒间相互作用,最终形成均匀稳定的粉雾体系。这不是简单的均匀混合,而是要求形成的粉雾体系能在相当长的时期内多次重现相同雾化过程,因此对混合强度、时间、温度、湿度等要有很好的控制。这些因素都可能影响药物颗粒在吸入过程中的空气运动形态,从而影响药物在肺部的分布,最终影响临床效果。

雾化溶液(Nebulizer,NEB):药物溶液制剂加入雾化器后,产生气雾粒子吸入直接到达呼吸道。因为需要雾化仪器辅助,一般在医院内使用较多。代表药物为布地奈德混悬液(普米克令舒)和复方异丙托溴铵等。

此类吸入气雾剂剂型分两种,溶液型和混悬型。溶液型制剂的关键在于如何保证化学分子在溶解的状况下的化学稳定性。一般而言,分子在溶解状态下化学稳定性降低,在气雾剂罐内,致使主药分子降解的因素很多,需要攻克这一难点。混悬型制剂的关键在于如何保证悬浮药物颗粒能快速分散并保证尽可能长时间的均匀悬浮状态。高分散、长时间均匀悬浮是难点。

软雾剂(Soft mist inhaler,SMI):一种独特的吸入制剂(不纳入下文主要讨论范围),相较于传统吸入剂,软雾吸入装置对患者吸气流速的要求降低,同时剂量精准稳定,给药时间长,深受临床医生和患者喜爱。软雾剂的缺点是价格昂贵。

从公开信息来看,专注吸入制剂研发的企业,一般会同时布局这几个剂型平台(软雾剂除外),并建立较为丰富的研发管线,以期望在这一领域取得市场领导地位。然而,从2014年至今,获批产品仍然集中在雾化溶液剂(NEB)中。这一现象与下文提及的2020年《指导原则》的要求相关。

三《指导原则》发布集采下国产替代的爆发

药品审评中心经广泛调研以及与专家和业界讨论,组织起草了《经口吸入制剂仿制药药学和人体生物等效性研究指导原则(征求意见稿)》,于2019年8月2日至9月1日公开征求意见。这一指导原则最终于2020年6月发布,吸入制剂的审批规则逐步清晰。与上述剂型的对应总结在下图中:

<左右滑动查看>

可以看到,雾化溶液剂型中的溶液剂型不需要进行临床试验,关键属性与原研药一致即可获批;而混悬剂型,仅需要通过生物等效性临床研究,即可获批。相比于MDI和DPI的研发,技术壁垒较低。我们看到,在《指导原则》发布后不久,大品种布地奈德混悬液及复方异丙托溴铵溶液已经有多个企业获批:

于是,2021年6月的第五批次集采中,布地奈德品种4家过评国产企业被纳入集采,而原研企业阿斯利康出局。至此,吸入制剂中雾化溶液的国产品种迎来放量,预计能够在未来几年内顺利实现国产替代。

这其中正大天晴、健康元、普锐特和长风成为赛道内的领跑者。

四基金观点:干粉剂和气雾剂是国内投资机遇

从2018年,中美销售数据中,我们可以看到中国市场雾化溶液占比超过40%,而美国市场主流剂型是随身携带控制用药的干粉剂和粉雾剂,一共占据市场份额超过80%。

这一结构性区别背后的原因是多样的:第一,许多中国患者对于维持用药的重要性认识不足,用药顺应性不好,只在发作时就医;第二,中国经济发展水平、患者用药支付能力与美国存在差异,MDI和DPI类型药物价格较高,是许多患者负担不起的;第三,价格较高背后的原因仍然是制剂技术壁垒高,国内厂家仍然在摸索中前进。只有打破进口原研药物的垄断,实现国产药物的替代,才有可能降低药价,让更多的中国患者习惯维持用药。

欧美市场上,因为医保支付的完善等种种原因,最新获批的三联制剂和双支扩药物(DPI与MDI剂型)已经逐渐迈入一线用药。然而国内市场的主流产品,仍然是吸入雾化溶液。这与临床用药指南,与疾病控制目标是不相符的。

点击图片放大查看

我们以市场大小和技术壁垒作为不同吸入制剂品种的两个分析维度,有些有趣的发现:

在美国市场,比较成熟的产品包括雾化溶液、单方及复方的MDI和DPI产品,其市场大小与技术壁垒基本呈现正相关趋势。最新的三联制剂及双支扩制剂正在放量过程中,这是装置和制剂技术壁垒最高的产品,预计会逐步成为一线用药,对现有产品造成一定冲击。

再看中国市场,雾化溶液的市场份额远远高于美国,但是这一现象预计会在集采、用药规范化之后有所改变,整体销售额将会显著下降。而海外市场较为成熟的单方及复方的MDI和DPI产品,在中国的市场份额并不高。后者均为海外跨国药企的原研产品,在中国使用人群多为一二线城市的患者,而广阔市场的人群并没有得到覆盖。

因此,上海生物医药基金判断,未来中国市场,单方及复方的MDI和DPI产品存在巨大放量的空间。而推动这一增长的关键,是市场需要出现高质量的国产吸入MDI和DPI仿制药。只要国内有厂家能够在CDE的《指导原则》下获批相关品种,与原研药物产生市场竞争,就能够推动这些品种的降价和放量,惠及更多的慢性呼吸系统疾病人群。

基于以上市场判断,上海生物医药基金在2021年对欧米尼药业进行了调研,与创始人张凯博士就其粉雾剂及气雾剂领域的经验充分沟通后,于2022年10月份领投了欧米尼药业B轮融资。

参考文献

[1].Wang C, Xu J, Yang L, et al. Prevalence and risk factors of chronic obstructive pulmonary disease in China (the China Pulmonary Health [CPH] study): a national cross‐pal study[J]. Lancet, 2018, 391(10131): 1706‐1717.

[2].Kewu Huang, et al., (2019). Prevalence, risk factors, and management of asthma in China: a national cross-pal study[J]. The Lancet, http://dx.doi.org/10.1016/S0140-6736(19)31147-X

0

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索投中网,或用手机扫描左侧二维码,即可获得投中网每日精华内容推送。

发表评论

全部评论